投资英伟达你需要关注的风险和机会(一)

风险

首先是高的吓人的估值:它的几个万亿美元的前辈,在突破万亿市值的时候,前辈的“利润”基本是超过英伟达的“营收”,更别说现金流还不是一个量级的。

预期英伟达今年的营收不超过400亿美元,但是苹果当时突破万亿美元的时候一个季度的营收就是这么多。

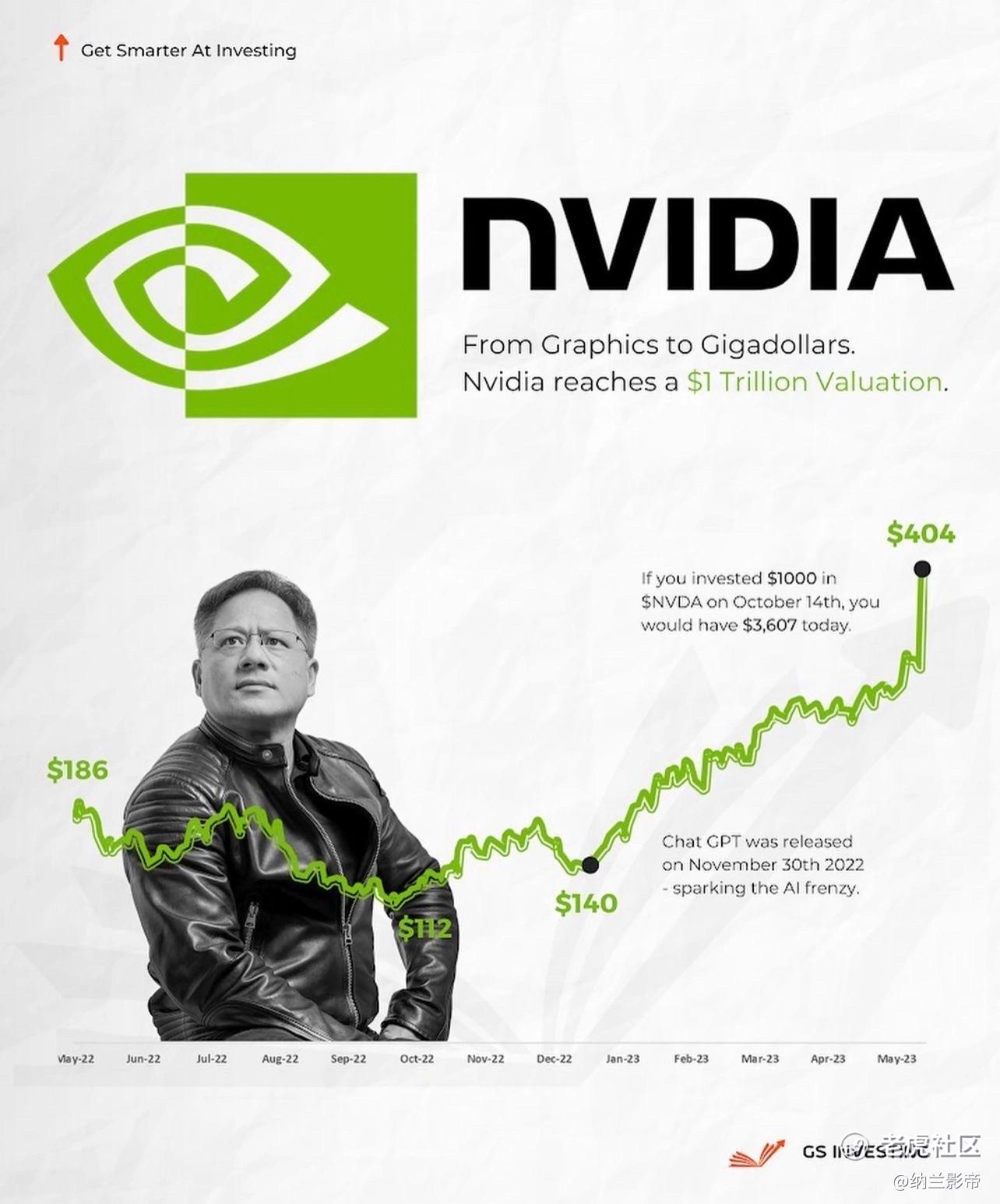

2019年我就开始陆续投资英伟达,按复权后价格算,如果是一直持有,现在将会是超过10倍的回报。期间热炒英伟达的浪潮一波又一波,数字货币热、疫情居家对电脑的需求、元宇宙......一棒接一棒

英伟达的挖矿热潮,老黄知道并不持久,当时拼命压制挖矿卡的供给,就是为了财报波动不会跟跟随者数字货币的涨跌。这个观点是正确的,数字货币的价格破裂并没有大幅度影响到英伟达。

机会

我刚刚也提到了我很早就开始投资英伟达了,所以我知道英伟达一直以来都是处于高估值状态。所以机会很明显,也就是继续在刀口舔血的机会。英伟达有持续高估、持续高溢价的可能,美国的reddit等美散能持续推动其维持在1万亿美元甚至更高,毕竟之前的特斯拉就是他们推上去的,那个估值在当时更加离谱。

一点实际情况,AI行业肯定会持续火爆,未来的基础设施之一,对英伟达芯片的依赖是大多数AI企业必须的。但是由于英伟达上游企业的产能限制,这可能会造成新的2023年-2024年的“缺芯潮”。这部分机会体现在英伟达的同行及其上游企业,台积电、造光刻机的ASML,因为目前我还持有其中一只的股票,所以就暂时不展开来讲了。感兴趣的伙伴可以关注一下,等我后续的更新。

@write by human

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

63

举报

登录后可参与评论

没有在你买这个股票的时候碰见你有点可惜了

一直觉得英伟达的营销比技术做的更好

别人的股票我不敢碰,但是英伟达我真敢