从GrubHub看Uber Eats的估值

前几天优步$(Uber)$发了招股书,粗粗撇了一眼,感觉真的“大事不妙”。

今天就到消息说Uber将定价区间设置在44-50美元每股,也就是说,整体估值范围在800-1000亿美元。

这与之前大摩他们给的1200亿差了不少。而且如果以800亿美元市值IPO,那意味着风投最后一轮询价的丰田$(TM)$给的760亿美元就危在旦夕,5%的回撤就会被套牢。来福车$(LYFT)$上市时给估了205亿,现在已经只剩161亿,跌掉20%了。

讲实话,无论优步怎么吹,市场已经对出行业务用脚投票了。所以出行业务我就不谈了,即便是像滴滴一样垄断还亏到裁员,商业模式经不起推敲。

未来1-2年内最有文章可做的,也是优步可以区别于来福的最大一块业务就是外卖了(此处不得不圈一下美团点评$(03690)$)。

我找了一下北美外卖市场的数据。

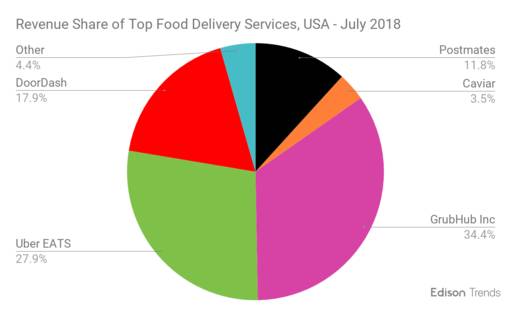

根据Edison Trends去年年中的调查(2018年7月),GrubHub $(GRUB)$作为外卖市场大哥占有超过三分之一的市场份额(34.4%),再排下来就是Uber Eats,有27.9%,第三大的DoorDash当时只有17.9%的市占率。

不过,GrubHub的市场份额在不断被侵蚀,在2018年前七个月中掉得很厉害,其中老二Uber Eats和老三DoorDash增长都很快,当然最快的还是DoorDash,受年轻人喜爱。

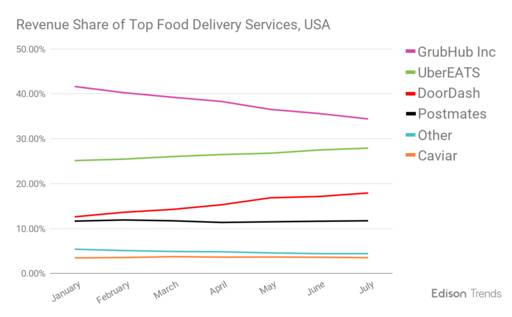

DoorDash的增长势头太猛,以致GrubHub和UberEats都在2018年7月以后被挖掉市占率。

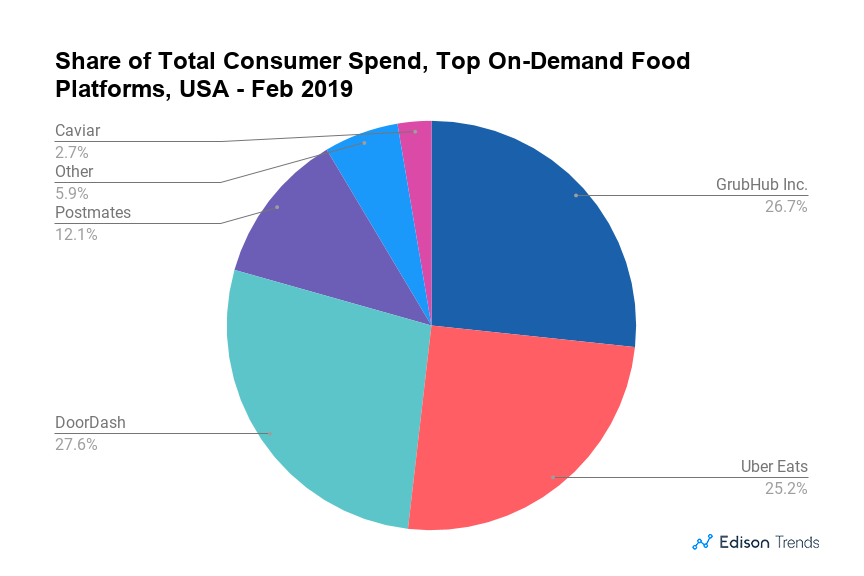

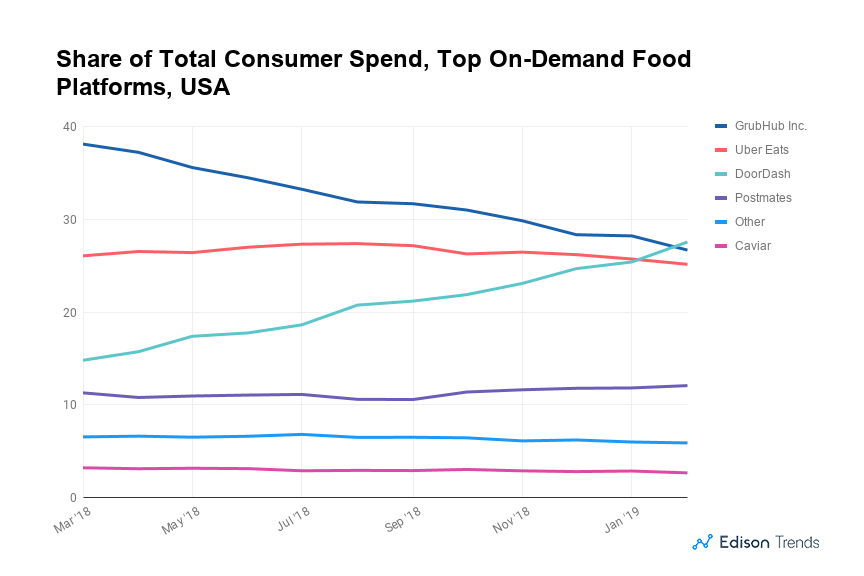

截止2019年3月,DoorDash已经成为外卖一哥。DoorDash、GrubHub和Uber Eats平分天下。UberEats成功掉到老三。

其实在2019年初的时候,DoorDash就已经超过Uber Eats了。

GRUB也是一家上市公司,虽然盈利,但盈利也极低。考虑到它营收100%都是来自这块业务,非常值得拿来跟Uber Eats对比。

GrubHub2018年底的P/S为6.92,过去5年P/S平均值为7.7。截止2019年Q1过去12个月的P/S是5.75。

如果按照5.75-7.7这个P/S来算,Uber Eats2018年的是收入为14.6亿美元,也就是相应估值应该在85-115亿美元比较合理。

就算Uber Eats再“辉煌光环”,给它个60%的溢价吧,达到200亿的估值,这意味着出行业务要近乎到600亿美元的估值才能达到最低的800亿估值。

可是市占率是优步二分之一的来福才205亿的估值,优步凭什么这么贵?

嗯对的,结论是,优步凭什么这么贵?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 9级小台风·2019-04-27Uber在全球多个国家开展业务,用户数远大于Lyft,上文中市场占有率相比,也只是在美国比较,Uber和Lyft相比Uber更专业。看好Uber,至少不会破发点赞举报

- 猛虎三连·2019-04-26最蠢的事 是没在风光的时候上市 现在么 破发的概率极大1举报

- 美股解毒师·2019-04-26沃德天,居然这么贵!看来我要好好算一下Uber的故事了![呆住]1举报

- 彭先生好虎啊·2019-04-26我去 贵了这么多点赞举报

- 午夜上校·2019-04-26666点赞举报