发生了什么?A50出现远月大幅贴水近月结构,A股将有一大变动

情报来源:横华国际

推荐标的:$FUT:A50指数主连(CNmain)$

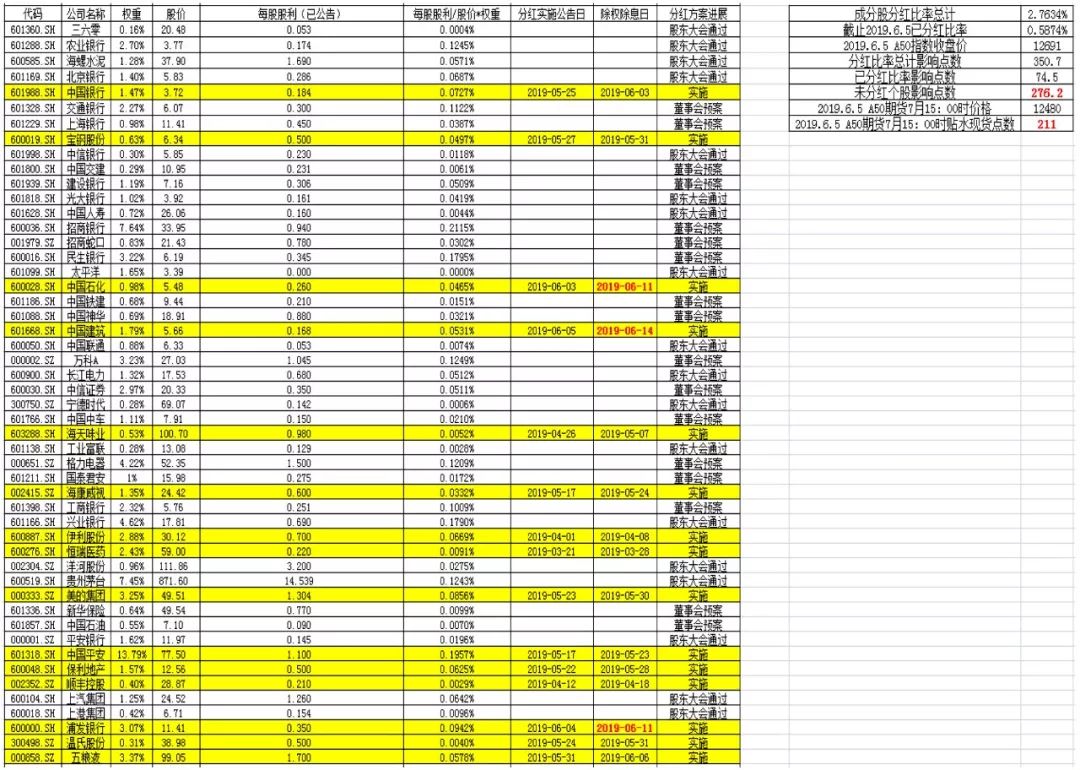

核心情报:A50期货呈现远月大幅贴水近月的back结构,这与指数成分股分红相关。截止2019.6.5,A50指数成分股中未分红个股对期货的影响点数为276点,现阶段期货市场已体现分红预期,表现为A50 7月合约贴水现货近211点,剩余未反映的65点分红预期将对期货空头有利。

讲解正文:

由于个股现金分红时,指数的处理办法是任其自由回落,而这种分红预期会提前反应到股指期货上,因此每年在A股集中分红的月份里,股指期货通常会呈现贴水现货的状态。具体到分红时间上,次年4月底前公告上年度上市公司年报,年报公告后1个月内召开股东大会,若分红则股东大会后2个月内实施完毕,即7月底前上市公司分红结束。因此,股指期货7月价格的大幅贴水能充分反映分红的影响。

由于已实施分红的个股已经反映在指数价格中,因此在计算分红对指数的影响时无需考虑已分红个股,只计算未分红个股对指数的影响。个股分红对指数的影响点数采用以下公式:成分股分红对指数的影响点数=个股股利/个股最新收盘价*个股权重*现货指数最新收盘价。

截止2019年6月5日,A50指数成份股中49家决定实施分红,15家已公布除权除息日,其中11家已实施分红,7月底前将有38家上市公司分红。A50指数中成分股分红对指数的影响计算见表1。未分个股对A50指数7月合约的影响点数为276点,现期货贴水现货211点,已反映大部分分红预期,剩余65点分红预期市场并未反映,意味着即使成份股价格变动不大,A50期货将有65点的下跌幅度,有利于期货空头。

表1 A50指数成份股分红对指数的影响

点击可见大图:

数据来源:wind,横华国际研发中心

$中国消费者指数ETF-Global X(CHIQ)$ $中国科技指数ETF-Guggenheim(CQQQ)$

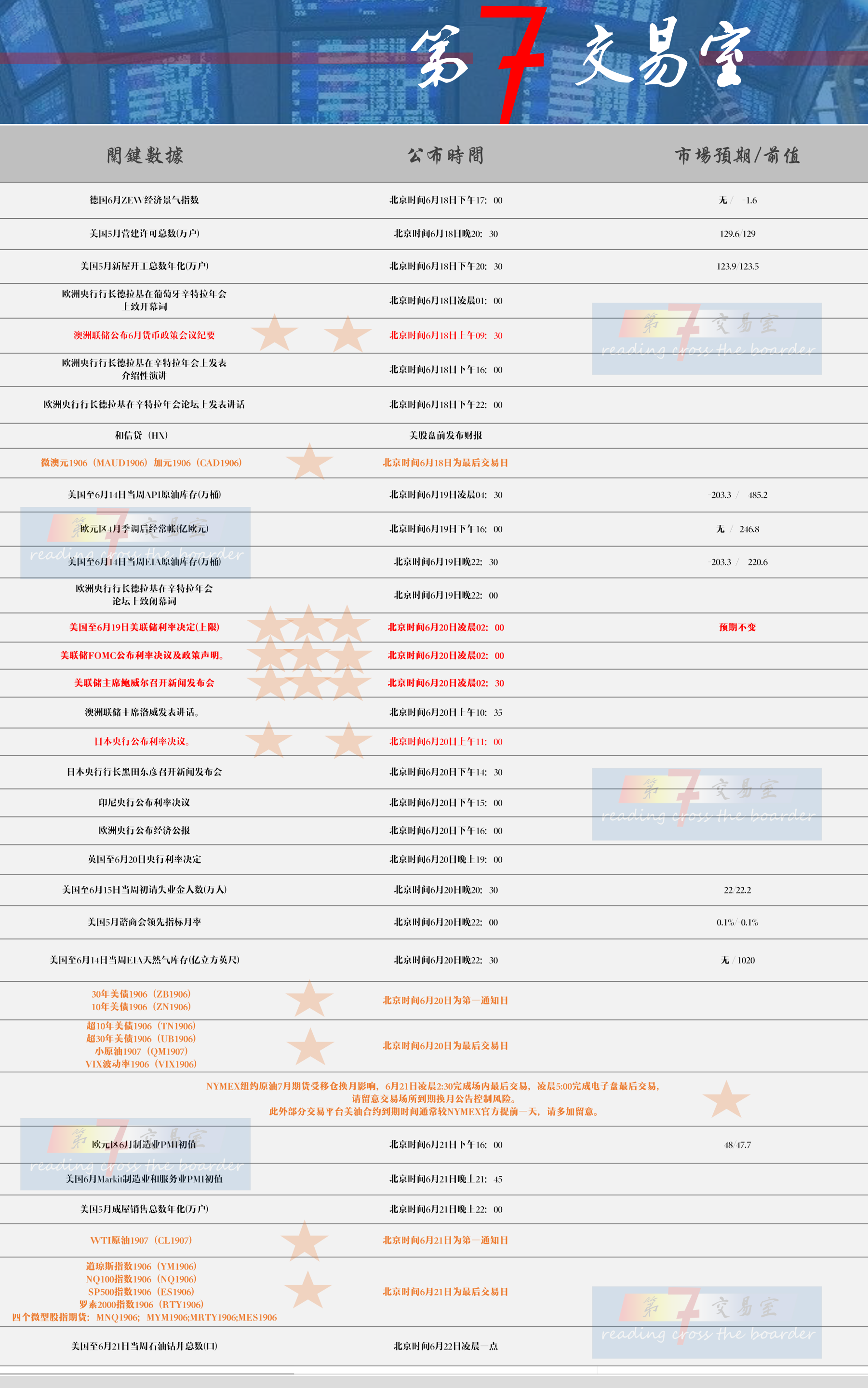

此外,提醒关注本周宏观大事日程和合约到期日期:

更多情报,关注期货信息交流平台:第7交易室。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- T20211216139·2019-06-21创业板取消借壳限制怎么解读?是不是壳资源又能炒了,垃圾股又要有行情了?@等风来啊点赞举报

- 出没在交易圈的情报员·2019-06-20多谢提醒[得意]1举报

- 老笨哥·2019-06-21逆势做空有点玄。点赞举报

- 少则得多则惑·2019-06-20创业板取消借壳限制点赞举报

- 空手而来·2019-06-20牛点赞举报

- _风风合40000·2019-06-21👍🏻点赞举报

- 阿ya·2019-06-201点赞举报

- 先翻个1000倍·2019-06-20期待!点赞举报

- 荒野侦探·2019-06-20牛。点赞举报