谭仔米线上市,值得嗦吗?

餐饮在疫情笼罩之下竟然火了!

一级市场方面,和府捞面今年7月完成近8亿元E轮融资,股东名单中包括互联网巨头腾讯,2021年疯狂开店,平均2天新增一家,年底预计将达到450家!

川渝品牌“遇见小面”在8个月内完成了3轮融资,由碧桂园创投领投、喜家德跟投,估值近30亿人民币。

最扯的是瑞幸咖啡创始人陆正耀也搞了一家餐饮品牌“趣小面”,据吃过的网友说有一股瑞幸大碴子味。

回到二级市场,以超过估值发行的平价小酒馆海伦司,在市场极为不看好之下,IPO首日竟然大涨22.9%,这或刺激到谭仔米线的神经。

2021年9月13日,谭仔米线母公司——谭仔国际通过港交所聆讯,上市在即!

谭仔米线是香港同胞眼中米线的代名词,品牌历史可追溯至上世纪90年代,如此深厚的品牌如今拥抱资本市场,股价会如何表现?

谭仔米线的创始家族——谭笃寿一家均是湖南人,于20世纪60年代中下叶移民至香港。1996年,谭笃寿三子谭泽群、六子谭泽强和女儿谭艳萍合伙成立了最初的“谭仔云南米线”,其第一家店铺位于长沙湾永隆街,主打麻辣口味米线。

后因家族内部矛盾,品牌于2018年出售给日本乌冬品牌“丸龟制面”母公司Toridoll。

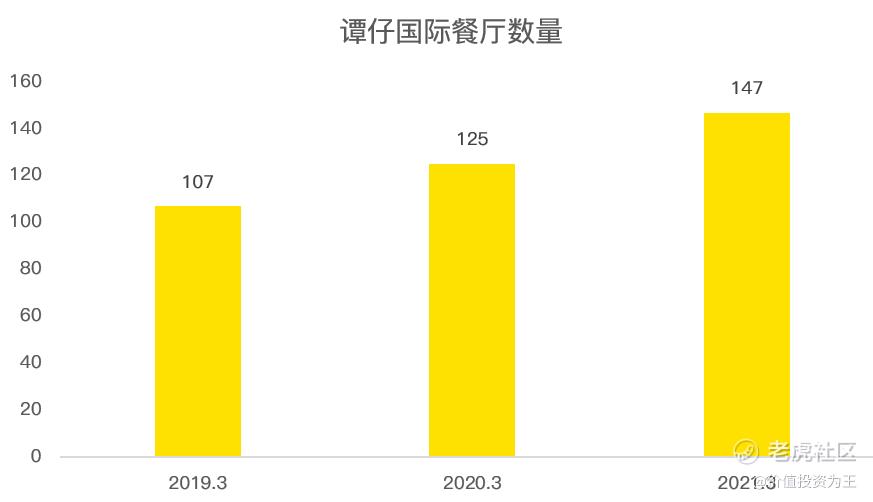

Toridoll整合了“谭仔云南米线”和“谭仔三哥米线”两大连锁餐厅品牌,并在资本助力之下开始扩张之路,2019年3月,店铺数量只有107家,2年后增长至147家,并在上市之前,总店铺数量达到了156家。

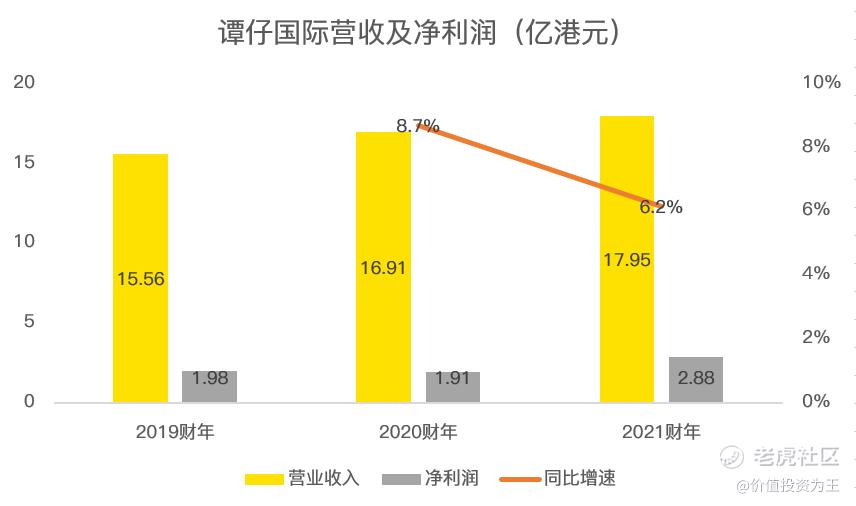

连锁品牌通过不断开店,可以快速实现收入的腾飞,2019财年(截止2019年3月31日)营收15.56亿港币,2021财年达到17.95亿,在社会运动和新冠疫情不利因素影响之下实现正增长,难能可贵!

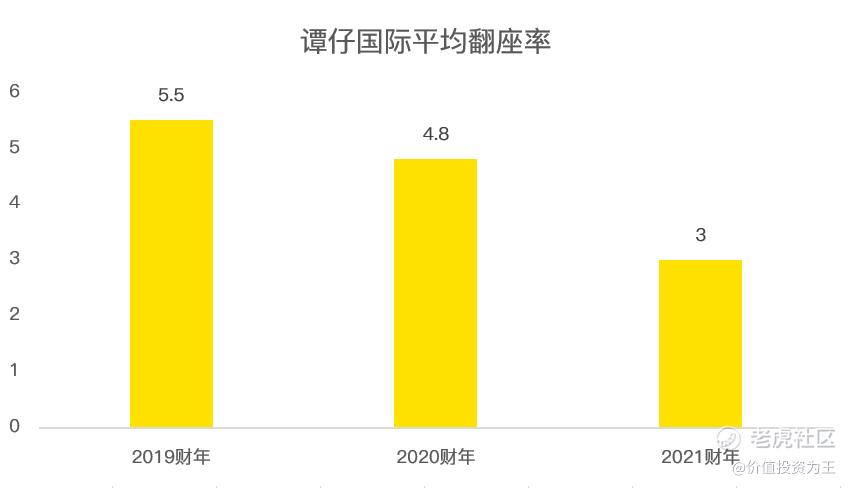

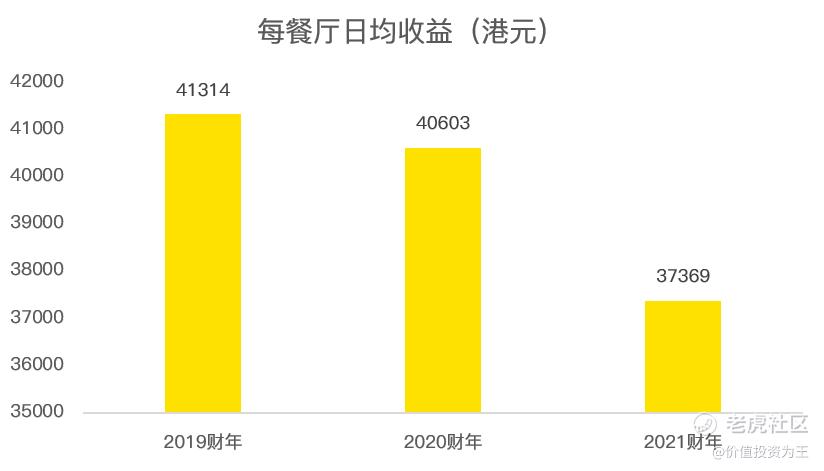

虽然核心数据尚且不错,但也不能低估疫情影响,从餐厅每日收益及翻台率来看,谭仔米线虽然是快餐品牌,但依然受疫情影响严重:

值得注意的是,餐厅运营指标下滑之下,谭仔国际2021财年的净利润达到2.88亿港币,远高于2020财年的1.91亿,主要原因是港府给了1.55亿港币的疫情补贴和1560万的租金减免,扣除这类一次性影响,2021财年的净利润实际上有小幅下滑。

不过在截止7月31日止的四个月中,谭仔国际营收较去年同期增长38.6%,较2019年同期更是增长135.3%,在快速扩张门店之后,净利润端似乎要迎来爆发了!

此次上市,公司计划将在2022-2024财年分别开设28间、63间和69间新餐厅,选址范围包括中国大陆、新加坡和日本等。

在深圳,谭仔国际有三间店铺,目前已取得经营益利,而新加坡的三间店铺尚未取得收支平衡。

由于谭仔国际大股东是日本公司,因此,未来日本的扩张或值得期待。

从店铺扩张数量来看,谭仔国际迎来快速增长时代,仅仅中国大陆便能支撑扩张数倍,如果经营策略成功,谭仔国际也将是资本市场上的大牛股。

未来上市后需密切关注扩张进度,如果IPO估值合理,未尝不是一个较好的标的。$海伦司(09869)$ $海底捞(06862)$ $九毛九(09922)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哎呀呀小伙子·2021-09-19本来在海底捞后就对这类公司就不感兴趣了,但是经过你这么一分析,突然间就动心了。1举报

- 沙漠追光大海逐风·2021-09-19为什么这些餐饮类公司搜趁着疫情扩张呢?有什么逻辑啊?1举报

- 搞钱树·2021-09-19估计在大陆扩张有些困难,碰上正宗的云南米线就是李鬼碰上李逵了。1举报

- 宝宝金水_·2021-09-19这个公司如果真的敢在日本扩张还是很有想象力的。1举报

- 迪士尼迪斯尼·2021-09-192021年9月13日谭仔国际才通过港交所聆讯吗?这还需要等不断一段时间吧?1举报

- 丹尼尔加·2021-09-19前几天错了海伦司我后悔莫及呀,虽然至今都没有想通他的盈利逻辑……1举报

- 低买高卖谁不会·2021-09-19很喜欢看你的文章,写作水平很高,而且很有料。1举报

- 弹力绳22·2021-09-19谭仔国际大股东竟然是日本公司,还真的是没有想到。1举报

- 老夫追涨杀跌·2021-09-19果然是价值投资好标的,谢谢分享了,已收下。1举报

- 德迈metro·2021-09-19我打不打新,取决于他自己,如果IPO估值合理,便宜,我就上。1举报