2021Q3伯克希尔财报分析 | 加码权益法投资并敬畏市场!

大家好啊,相信大家都听过巴菲特的大名,无论炒股投资还是非行业内的人士,巴菲特的名字早已跟“股神”绑定在一起了,也早已牢牢地钉在了富豪榜中。

而巴菲特老爷子控股的$伯克希尔(BRK.A)$ $伯克希尔B(BRK.B)$ 相信大家也都有所耳闻,但是要是问起伯克希尔的前身,相信很少有人会知道了,其实伯克希尔的前身是一家纺织厂。经过数十年的演变,成为了现在的投资巨头。

原本我并不想解读伯克希尔的财报,更多是感兴趣伯克希尔持仓股票,毕竟我自知水平与巴菲特老爷子差的不是一星半点,解读其公司财报既吃力又容易出现偏差,但是等来等去,没有找到一篇觉得靠谱的财报解读。

对于伯克希尔的公司动向,大多数新闻或者财经类文章,也都是在宣传,巴菲特手持巨额储备金;要么就是Q3季度净利润下滑66%,但是到底公司动向如何,Q3季度是否有加仓减仓或者动向如何,以及手持巨额储备金,是否意味着什么信号吗,这些问题,我都没能找到。

于是我决定挑战自己,尝试通过Q3财报,试着来解读下伯克希尔的财报,看看这份财报中能读出那些内容,是否可以对我们未来投资股票上给出一些建议,或者能否通过这份财报获得一些灵感之类的呢?

财报我用了将近一周的时间才看完,并不是因为类似辉瑞公司那种,各种专业属于晦涩难懂,而是这份财报看似平淡无奇,实则暗藏玄机,正如一百个读者有一百个哈姆雷特,或许不同的人看这份财报,就会有不同的感悟,我尽量记录下我的想法,以供大家参考。在开始之前,我们先来看下伯克希尔这家公司,为什么股价可以达到42万美金一股。

伯克希尔·哈萨维是什么一家公司

期初在我第一次听到这个名字的时候,我的第一反应,这是一个人名。之后便是跟巴菲特挂钩,认为是巴菲特成立的公司,但是随着我逐渐对该公司的了解,我发现这家公司的深度,甚至发展都是教科书般的存在:

伯克希尔·哈撒韦公司(Berkshire Hathaway)的历史可追溯到奥利弗·查斯(Oliver Chace)于1839年在罗德岛谷瀑布市成立的谷瀑布公司(Valley Falls Company)。

奥利弗·查斯之前曾为美国第一家成功的纺织厂塞缪尔·斯莱特(Samuel Slater)工作。 之后奥利弗·查斯于1806年成立了他的第一家纺织厂。

1929年,“谷瀑布公司”与1889年在马萨诸塞州亚当斯成立的“伯克希尔棉花制造公司(Berkshire Cotton Manufacturing Company)”合并,合并后的公司称为“伯克希尔精细纺纱公司(Berkshire Fine Spinning Associates)”。

1955年,伯克希尔精细纺纱公司(Berkshire Fine Spinning Associates)与哈萨维制造公司(Hathaway Manufacturing Company)合并,后者由荷瑞修.哈萨维(Horatio Hathaway)于1888年在马萨诸塞州新贝德福德成立,并从捕鲸和中国贸易中获利。

哈萨维在最初的几十年中取得了成功,但在第一次世界大战后纺织业普遍下滑的情况下却遭受了打击。这时,哈萨维由西柏瑞·斯坦顿(Seabury Stanton)经营,该公司的投资努力获得了大萧条后新的盈利能力的回报。

合并后,伯克希尔·哈撒韦公司有15家工厂,雇用超过12,000名工人,收入超过1.2亿美元,总部位于新贝德福德。但是,到二十世纪末,其中7家工厂已经关闭,伴随着大规模裁员,濒临倒闭。

1962年,沃伦·巴菲特(Warren Buffett)在公司关闭工厂后注意到其股票价格方向,开始购买伯克希尔·哈撒韦(Berkshire Hathaway)的股票。然而公司并没有因为巴菲特的入驻出现了改善,直至后来,巴菲特承认了纺织业务的萎缩,公司的财务状况也没有改善。

1964年,斯坦顿提出以每股11.5美元的价格进行公开招标,以回购巴菲特的股票。巴菲特同意了这笔交易。几周后,沃伦·巴菲特以书面形式收到了要约,但要约价仅为11.375美元。巴菲特后来承认,这个报价使他生气。最终,巴菲特感觉受到了侮辱,恼羞成怒,不但拒绝了提议,反而开始购买更多的股票,用于掌握公司的控制权,然后解雇斯坦顿。然而,这使巴菲特陷入了失败的境地,他成为了一家纺织企业的大股东。

起初,巴菲特维持伯克希尔·哈撒韦公司的纺织品核心业务,但到1967年,他开始涉足保险业和其他投资领域。伯克希尔公司通过收购国家赔偿公司而首次涉足保险业务。

1970年代后期,伯克希尔收购了政府雇员保险公司(GEICO)的股权,该公司现已成为其保险业务的核心(并且是伯克希尔·哈撒韦公司其他投资的主要资金来源)。

1985年,伯克希尔·哈萨维的纺织业务被永久关闭。巴菲特不得已必须为自己曾经看走眼而买单,他现在成为了一个“老板”,需要将一个陷入泥泞的公司拉出来。

2010年,巴菲特声称收购伯克希尔·哈撒韦公司是他有史以来最大的投资错误,并声称拒绝否认他在随后的45年中增加了约2000亿美元的投资回报。巴菲特声称,如果他直接将这笔钱投资于保险业务,而不是买断伯克希尔·哈撒韦公司,那么这些投资将获得数百倍的回报。

如今,伯克希尔.哈萨维已经成为了保险巨头和投资巨头,每年都可以为其带来数百亿的利润回报。而伯克希尔的网站也是我见过为数不多最为简洁的,没有花里胡哨的图案,没有乱七八糟的介绍,甚至都没有太多颜色。

伯克希尔A(BRK.A)与伯克希尔B(BRK.B)什么关系

巴菲特的价值投资理念影响了一代又一代的人,而伯克希尔也因为巴菲特高额的年净利润而逐渐推高股价。巴菲特一直坚信价值投资的理念,不希望拆股,巴菲特也曾表示过:“价值投资,要投资就应该考虑10年或者更长,不希望投机者们来伯克希尔上赚快钱”

而在美国证券交易市场上,为了保证股票的流通性,当股票高过一定价格后,券商则会努力劝说公司拆股,用来控制价格保持在一定区间,方便散户购买。实际上拆股就是数字游戏,发行公司的股票总数量变多,每股相应的价格降低,但是对整个公司市值没有任何影响,只是方便更多人买入。

不过巴菲特之所以是巴菲特,我们在上面的伯克希尔的历史中就能看到,被惹毛的巴菲特可是混不吝的,甚至为了解雇斯坦顿而花了大价钱买下一整家公司,而且还将纺织厂改成了保险和投资公司。对于拆股来说,巴菲特也是非常恪守己见的,不会因为券商和其他小股东的要求就改变自己的想法,“I would NEVER split BRK stock”(我绝对不会拆分伯克希尔)

可是随着伯克希尔股价水涨船高,巴菲特的想法产生了动摇,一些投资者和小股东想要用礼物的方式将伯克希尔的股票送给亲朋好友,用来合理避税和铭记价值投资,(合理避税可能更多),此时,作为礼物赠送避税的额度在1万美金以内,可是伯克希尔的股票单价已经超过了这个限额,另外就是一些基金开发了拆分式投资伯克希尔,用来忽悠没有钱买伯克希尔的散户,让他们投资只买一部分伯克希尔(零点几股),然后在收取手续费赚钱。

于是在1996年,巴菲特在自己曾经不拆股的承诺下,推出了BRK.B,曾经的伯克希尔改名为BRK.A,价格是当年BRKA的三十分之一,BRKB在经过几次高价拆股,达到了当前每股284美元的价格,而BRKA至今都保持不拆股,也算是守住了自己的承诺。

同时,BRKA可以在任何时候转化成同等数量的BRKB,但是BRKB在任何时候都不能转化成BRKA,在需要套现的时候,BRKB只能通过出售股份来换取金钱,但是BRKA可以先转化成BRKB在进行出售,以防止套现金额过大。BRKB的好处就是灵活性高,而BRKA的好处在于长期投资的便利,不存在股票被分割的可能性。

除此之外,没有其他区别,因为我们谁也不可能出现通过购买伯克希尔公司,来解雇某个你看不上眼的员工,所以短期来看,伯克希尔的历史不会再重演了。

2021Q3季度财报

伯克希尔的财报也像其网站一样,没有花里胡哨的东西,大多都是罗列表格,这些表格上的数据,不同的人可能会有不同的解读方式,但是数据无论如何解读,也都是阐述着事实。

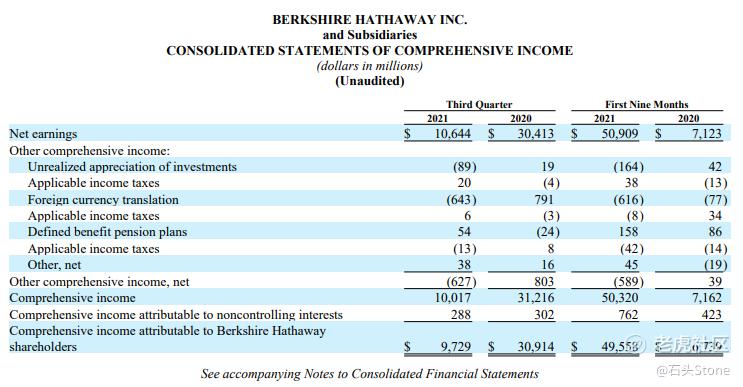

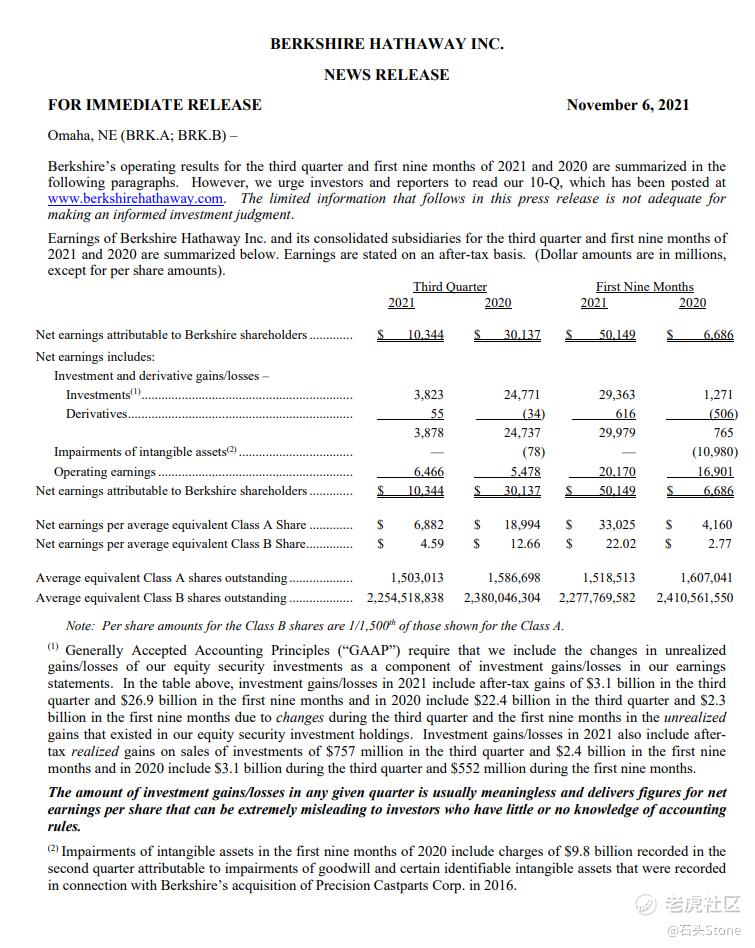

根据财报显示,2021Q3季度,伯克希尔净收益为106.44亿美元,对比2020年Q3季度的304.13亿美元,收益下降约65%,但是我们要注意,在1-9月的报表中,2021年1-9月的净收益为509.09亿美元,而2020年1-9月则为71.23亿美元,对比上涨了714.7%,几乎没有人说这个数据,为什么?真是细思极恐。

- 概况

伯克希尔是为数不多不提供未来预期目标股价也不会因此而影响太多的公司,但是面对2021年的各种灾害中,伯克希尔中的核心保险业务在进行赔付的过程中还是遇到了挫折,其中收益的影响可能会对未来2021全年财报产生影响,同时因为股权证券投资组合的规模,市场价格的变化和股权证券未实现损益的相关变化将导致中期和年度收益的显著波动。

此外,某些衍生品合约负债的公允价值、某些外币资产和负债定期重估的损益以及资产减值费用的规模的变化,都可能导致定期净收益的显著变化。

2020年,新型冠状病毒(COVID-19)在全球迅速传播,并被世界卫生组织宣布为大流行。政府和私营部门遏制其传播的应对措施从2020年3月开始对伯克希尔的经营业务产生重大影响。

2020年期间,COVID-19大流行对公司的几乎所有业务都产生了不利影响,甚至还因为卖出某特定股票而导致短暂浮亏,特别是在第二季度,尽管影响差异很大。

从2020年第三季度开始,许多业务都经历了相对于第二季度的显著增长,反映出更高的客户需求。目前还无法合理估计长期影响的程度。风险和不确定性造成大流行可能影响未来收益,现金流和财务状况包括接种疫苗的能力相当数量的人在美国和世界各地,以及长期影响的流行对某些产品和服务的需求。

- 固定期证券投资

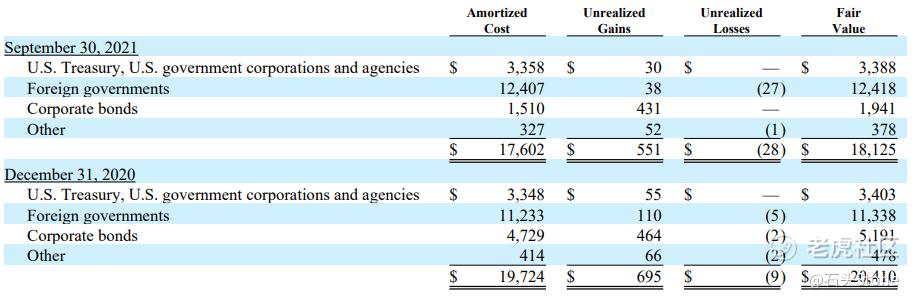

截至2021年9月30日和2020年12月31日的固定期限证券投资总结如下,截止2021年9月30日,美国市场投入33.58亿,外国市场投入124.07亿,其中相比2020年12月31日,对于企业债券(Corporate bonds)上的投入,在2021年9月30日统计上有明显的大幅度缩减。

- 股权证券投资

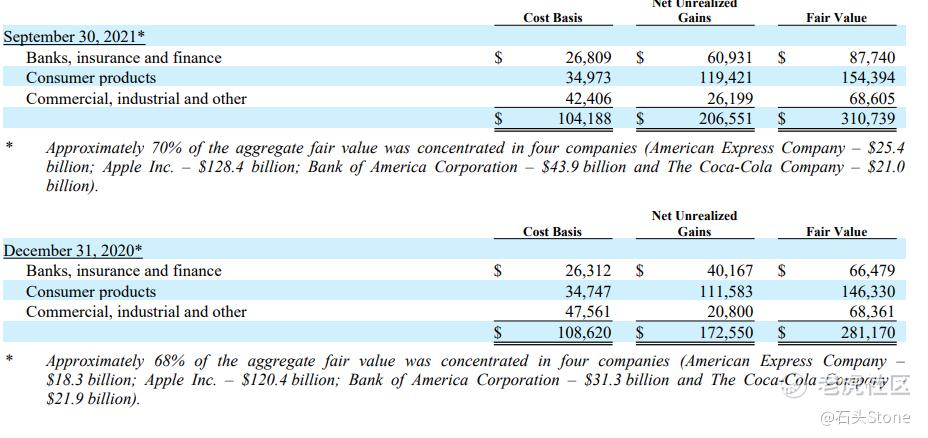

截止在2021年9月30日,大约70%的投资资金都集中在这四家公司中:

- $苹果(AAPL)$ ,1284亿美金

- $美国银行(BAC)$ ,439亿美金

- $美国运通(AXP)$ ,254亿美金

- 可口可乐(KO),210亿美金

通过财报可以看到,对比2020年12月31日期间的投资比例,在此期间,公司主动削减了苹果的持仓,而可口可乐公司出现了金额缩减(经过查看K线图,是有股价震荡引起的,而非是卖出股票),而美国银行和美国运通呈现了资产增长趋势。

通过财报显示,伯克希尔的股权证券投资还包括西方石油(OXY)Occidental Corporation,累积永久优先股(总清算价值为100亿美元),以及以每股59.62美元的行权价格购买至多8386万股西方石油的普通股的认股权证。优先股每年可获得8%的股息,并可在2029年开始以相当于清算优先权的105%的赎回价格赎回,加上任何累计和未支付的股息,或在特定事件下强制赎回。优先股的股息以现金支付,或者按照西方石油公司的选择,以普通股支付。认股权证可以全部或部分行使,直到优先股赎回一年后。

- 权益法投资

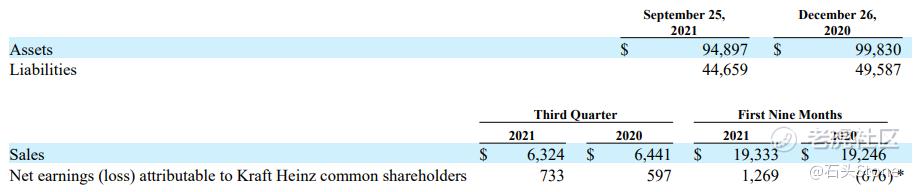

伯克希尔及其子公司持有某些业务的投资,这些业务是按照权益法记账的。目前,其中最重要的是对卡夫亨氏公司(Kraft Heinz)普通股的投资。卡夫亨氏是世界上最大的食品和饮料产品制造商和销售商之一,包括调味品和酱汁、奶酪和奶制品、肉类、点心饮料、咖啡和其他食品。伯克希尔目前拥有325,442,152股卡夫亨氏普通股,占其流通股的26.5%。

对卡夫亨氏的投资在Q3季度产生了1.94亿美元的股权收益,2021年前9个月产生了3.37亿美元的股权收益。在2020年,对卡夫亨氏的投资在第三季度产生了1.59亿美元的股权收益,在前9个月产生了1.8亿美元的亏损。

2020年前9个月的收益包括约8.5亿美元的商誉分摊费用和卡夫亨氏记录的无形资产减值费用。在2021年前9个月和2020年前9个月,每年收到3.91亿美元的普通股股息,这被记录为投资的账面价值的减少。卡夫亨氏的普通股是公开交易的,伯克希尔的投资在2021年9月30日的公允价值约为120亿美元,在2020年12月31日的公允价值为113亿美元。

截至2021年9月30日和2020年12月31日,投资账面价值约为133亿美元。截至2021年9月30日,账面价值超过了以报价为基础的公允价值约10%。我们对卡夫亨氏的投资进行了减值评估。根据目前的事实和情况,我们得出结论,截至2021年9月30日,不需要确认收益的减值损失。

根据股权法计算的其他投资包括Berkadia Commercial Mortgage LLC、Pilot Travel Centers LLC 和Electric Transmission Texas, LLC(ETT)。截至2021年9月30日,这些投资的账面价值总计约为34亿美元,截至2020年12月31日,账面价值为40亿美元。

2021年前9个月,从这些实体获得的权益法收益为4.38亿美元,2020年为5.13亿美元。在2021年前9个月,从这些其他投资公司获得了10亿美元的分配,其中包括Pilot在第一季度获得的8.49亿美元的非经常性分配。以下是有关这些投资的其他信息。

伯克希尔拥有Berkadia 50%的股份,Jefferies Financial Group Inc. (JEF)拥有另外50%的股份。Berkadia为多户住宅和商业地产提供资本解决方案、投资销售咨询和抵押贷款服务。Berkadia的运营资金来源是商业票据。截至2021年9月30日,商业票据规模为14.7亿美元,目前限制在15亿美元。伯克希尔哈撒韦公司的商业票据是由伯克希尔哈撒韦公司的子公司发行的担保保单支持的。杰弗瑞公司有义务赔偿伯克希尔在保单项下所遭受的损失的一半。

伯克希尔哈撒韦能源公司的子公司拥有ETT公司50%的股份,ETT公司是德克萨斯州电力可靠性委员会电力传输资产的所有者和运营商。美国电力公司拥有另外50%的股份。

伯克希尔拥有总部位于田纳西州诺克斯维尔的Pilot公司38.6%的股份。Pilot是北美最大的旅游中心运营商,在美国44个州和6个加拿大省份拥有1000多个零售网点,并通过批发分销。哈斯拉姆(Haslam)家族目前拥有Pilot公司50.1%的股权,第三方拥有剩余11.3%的股权。伯克希尔最终与哈斯拉姆家族达成协议,在2023年额外收购Pilot公司41.4%的股权,哈斯拉姆家族保留20%的股权。因此,伯克希尔将在2023年成为Pilot的大股东。

- 投资和衍生品合同收益/损失

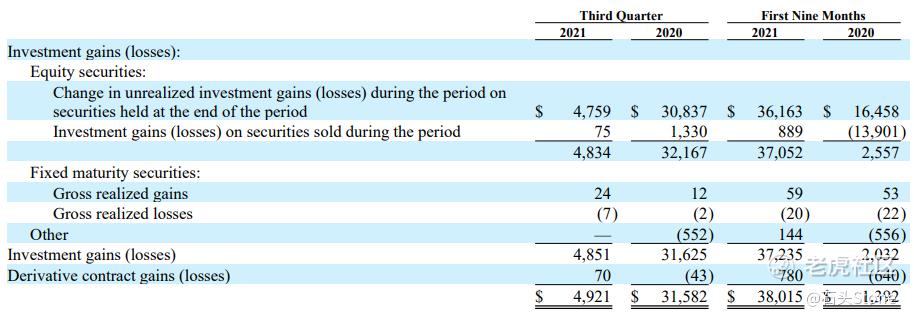

权益证券的损益包括当期仍持有的权益证券的公允价值变动所产生的未实现损益,以及当期出售的权益证券的损益。正如合并现金流报表所反映的那样,在2021年前9个月获得了约120亿美元的股本证券销售收益,在2020年前9个月获得了286亿美元。

在上表中,本期出售权益证券的投资损益是指本期出售收益与本期开始出售的权益证券公允价值之间的差额,如果稍后出售,则是购买日的差额。出售股权证券的应纳税收益/损失通常是出售收益与原始成本之间的差额。

2021年第三季度和前9个月的应税收益分别为9.41亿美元和29亿美元,2020年第三季度和前9个月的应税收益分别为39亿美元和6.66亿美元。

股票回购

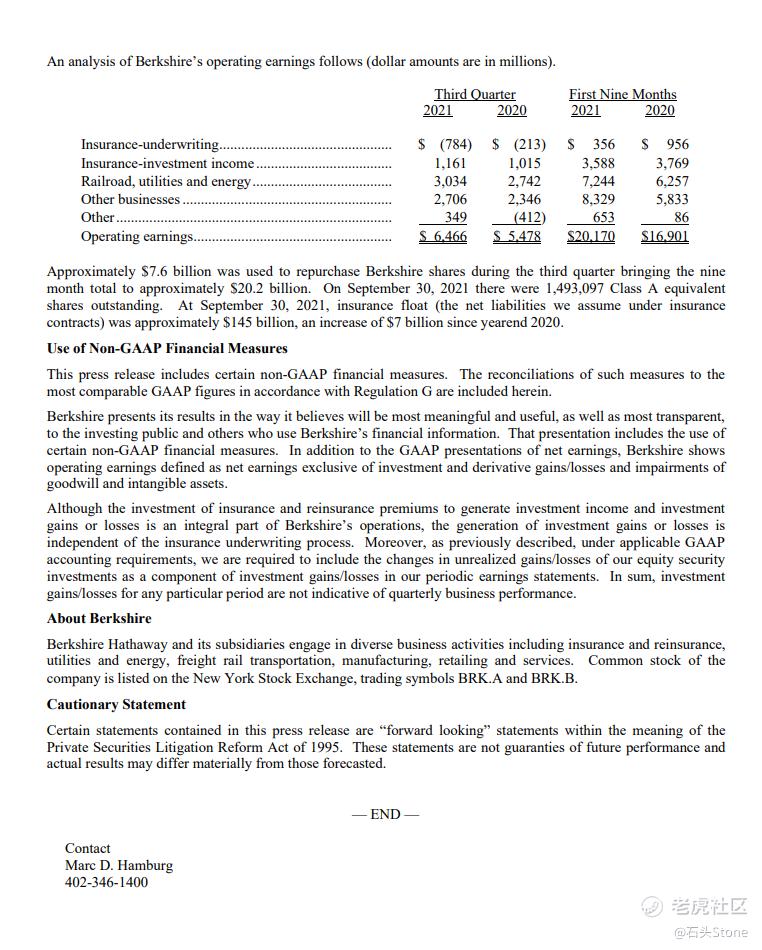

2021Q3季度,伯克希尔买入最多的公司就是自己的公司股票,在市场上很多人解读为无票可买,我们来看看财报上是怎么体现的,通过上面内容,我们可以看出伯克希尔实际上在Q3季度没少干事,而很多事情都是对于未来的计划,虽然现在还无法体现在财报上,但是长远来看,这些收购计划都是正在按部就班的进行中。

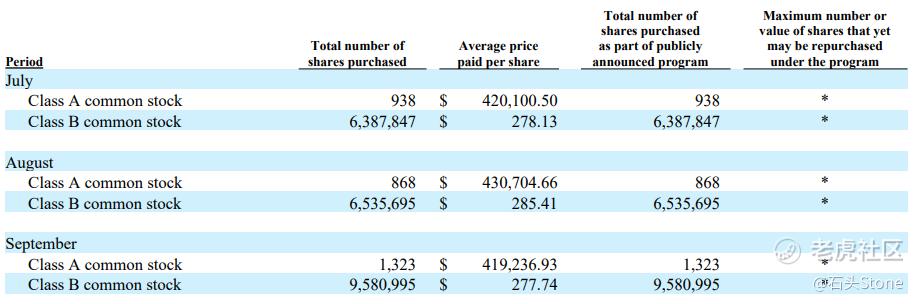

另外就是伯克希尔哈撒韦公司在2021年第三季度回购的A类和B类普通股的情况:

根据财报中显示,Q3季度(7、8、9月)共计回购3,129股BRKA,以及22,504,537股BRKB,并且发出声明回购计划没有规定回购股票的最大数量,也没有规定伯克希尔哈撒韦公司回购任何特定金额或数量的A类或B类股票的义务,而且回购计划没有到期日。如果回购导致伯克希尔哈撒韦的合并现金、现金等价物和美国国库券持有总额低于300亿美元,伯克希尔哈撒韦将不会回购普通股。

结合回购信息和投资布局来看,市场传言巴菲特无票可买只能买自家股票的传言,我这里打了个大大的问号,我个人觉得这些操作都是蛮正常的,尤其是在目前许多公司都在宣布回购股票计划的时候,伯克希尔更是直接少说话,多做事的行动派。

根据本季度财报显示,截至2021年9月30日,伯克希尔哈萨维的综合资产负债表包括来自财产保险、意外伤害保险和再保险合同的未付损失和损失调整费用的估计负债1255亿美元。由于在确定这些负债的过程中存在固有的不确定性,实际的最终索赔数额可能与目前记录的数额不同。在这种规模的估计中,只要有很小百分比的变化,就会对定期收益产生重大影响。这些估计数变动的影响作为变动期间保险损失和损失调整费用的一个组成部分记录。

截至2021年9月30日,综合资产负债表包括收购企业的商誉738亿美元和不确定无形资产183亿美元。我们至少每年对这些资产进行减值评估,最近一次年度回顾是在2020年第四季度。

所持现金

根据网上疯传巴菲特持有大笔现金,是不是预示着未来有变盘的可能性呢?通过财报我们看看能寻得什么蛛丝马迹呢?在公开财报的“管理层对财务状况和经营结果的讨论和分析”(Management’s Discussion and Analysis of Financial Condition and Results of Operations)部分中的财务状况(Financail Condition)中:

截至2021年9月30日,我们的保险和其他业务持有现金、现金等价物和1444亿美元的美国国债,其中包括1166亿美元的美国国债。对股票和固定期限证券的投资(不包括对卡夫亨氏的投资)为3289亿美元。(At September 30, 2021, our insurance and other businesses held cash, cash equivalents and U.S. Treasury Bills of $144.4 billion, which included $116.6 billion in U.S. Treasury Bills. Investments in equity and fixed maturity securities (excluding our investment in Kraft Heinz) were $328.9 billion. )

伯克希尔哈撒韦公司普通股票回购计划,修订,允许伯克希尔哈撒韦公司回购其A类和B类股价格低于伯克希尔哈撒韦公司内在价值,作为保守由沃伦.巴菲特,伯克希尔哈撒韦公司董事会主席和首席执行官和董事会副董事长查理.芒格(Charlie Munger)。该计划允许在公开市场或通过私下协商的交易进行股票回购,但没有规定回购股票的最大数量。

预计该计划将无限期地继续下去。如果伯克希尔哈撒韦公司的合并现金、现金等价物和美国国库券持有总额低于300亿美元,我们将不回购股票。”在伯克希尔,财务实力和多余的流动性永远是至关重要的。2021年前9个月,伯克希尔支付202亿美元回购其A和B类普通股。

通过多张财务报表和公司的声明中我们可以看出,伯克希尔本身就是有保留大量现金的习惯,敬畏市场也是巴菲特老爷子的核心思想之一,伯克希尔稳定的整张也跟老爷子的核心思想有关,并不是无票可买,而是保证不让公司处于一个被动的状态,市场上是有不少资金或者基金、投资机构非常激进,有钱就买,几乎保持重仓,赚钱的时候被封为“股神”甚至当时出现很多崇拜者,然而市场总会给他们上一课的,时刻保持市场的敬畏并没有坏处,钱是赚不完的,但是总会陪完。

比如某2020年特别火爆的基金,“女股神”,高位买,低位卖,有钱就冲的迷惑行为,我是表示看不懂。之前已经发**过提醒的某基金,不知道其持有者今年过的可好?好了,我们继续看看这张表上的数据。

根据财报显示,经营活动现金流量,其中:

- 经营活动产生的净现金流量(Net cash flows from operating activities),数据为316.26亿美金,

- 来自投资活动的净现金流(Net cash flows from investing activities),为120.81亿美金

- 第三季末现金及现金等价物及限制现金(Cash and cash equivalents and restricted cash at end of third quarter)总计为706.4亿美金(请记住这个数字)

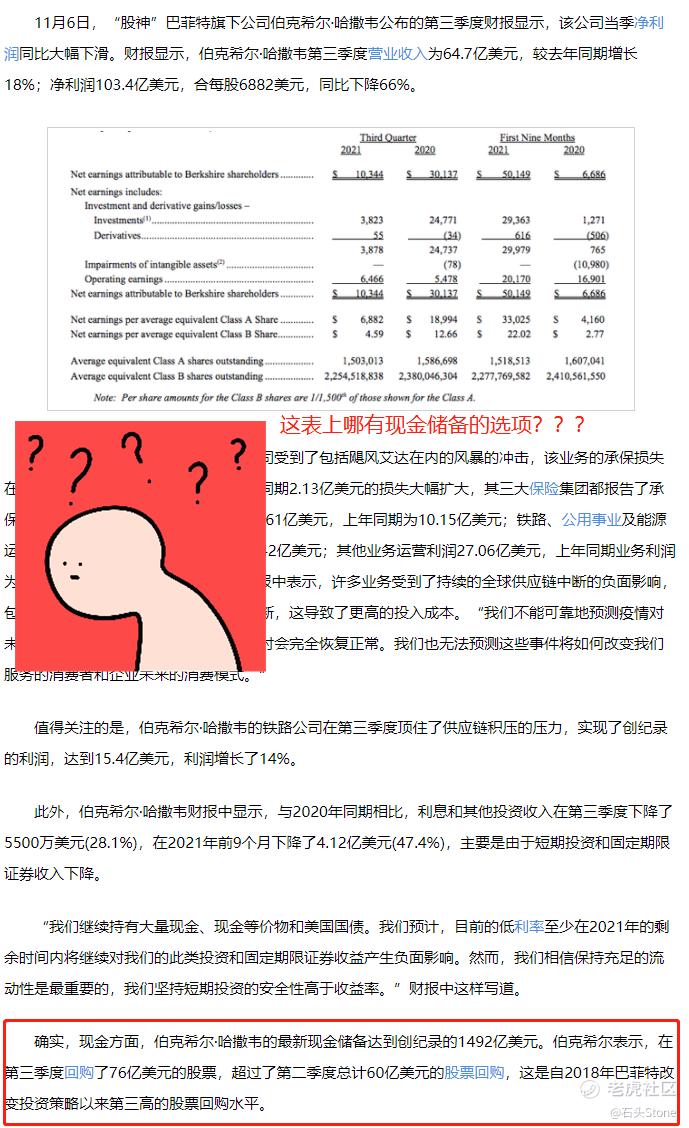

根据财报显示的现金流情况,与网上宣传的囤积储备金情况;我目前没有一个好的思路,至少在我阅读这份财报中,没有明确记载1492亿美元这个数据,是我眼花了,还是网上提供的数据和伯克希尔自己提供的财报有初入?我就不得而知了,于是我尝试搜索英文版,于是我发现CNBC上有跟中文几乎一样的英文版本,说巴菲特手持1492亿美金,但是我财报都翻看了5天了,我实在是找不到哪有说啊?

文章表的出处是源自2021年11月6日,“来自伯克希尔哈撒韦公司和沃伦巴菲特的新闻发布(News Releases from Berkshire Hathaway and from Warren Buffett)”一共两页,贴上来给大家参观一下:

唯一贴合149这几个数字的只有这段:On September 30, 2021 there were 1,493,097 Class A equivalent shares outstanding.,但这也跟储备金没什么关系呀?因为巴菲特手持巨额储备金这事情有很多粉丝甚至有朋友都在问我怎么看,呃……在这里回复一下,我翻来覆去的看,也不知道呀。

或许是记者有特殊渠道,或者通稿有专业审计?至于我,我真的没发现伯克希尔是怎么说的这个事情,也许是我道行不深。如果有朋友可以找到这个数据的源头,也请贴上来,我们到时候再来分析分析,这个数据是不是有什么潜在的意思。

2021Q4估值

综上所述,在2021Q3季度内,巴菲特老爷子几乎是没有对仓位做出什么调整,持股不动并陆续安排了几年未来的投资步调,只是暂时显示不到财报上而已。综合以上所有数据和对于公司的投资情况来看,我觉得巴菲特老爷子真的是稳,而且他的思想也并不过时。

有人说不知道买什么就买苹果,不如改一改,不知道买什么,就买伯克希尔。

预估2021Q4 - 2022Q1季度:

- BRKA目标价格:43万美金 - 48万美金

- BRKB目标价格:288美金 - 310美金

最后,希望大家要敬畏市场,不要被各种奇怪的消息搞到恐慌,噪音真的是太可怕了。

在今年剩下的1个多月里,希望大家赚更多的钱!这篇文章应该是目前我写过最长的文章了,希望这篇万字长文能对你有所帮助。如果你喜欢石头的文章,请不要吝啬你的关注。

参考文献

- Annual & Interim Reports 2021Q3

- News Releases from Berkshire Hathaway and from Warren Buffett

- A Message from Warren E. Buffett

- Why Is Berkshire Hathaway Stock So Expensive?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看