美新|USER品牌视频营销SAAS平台IPO

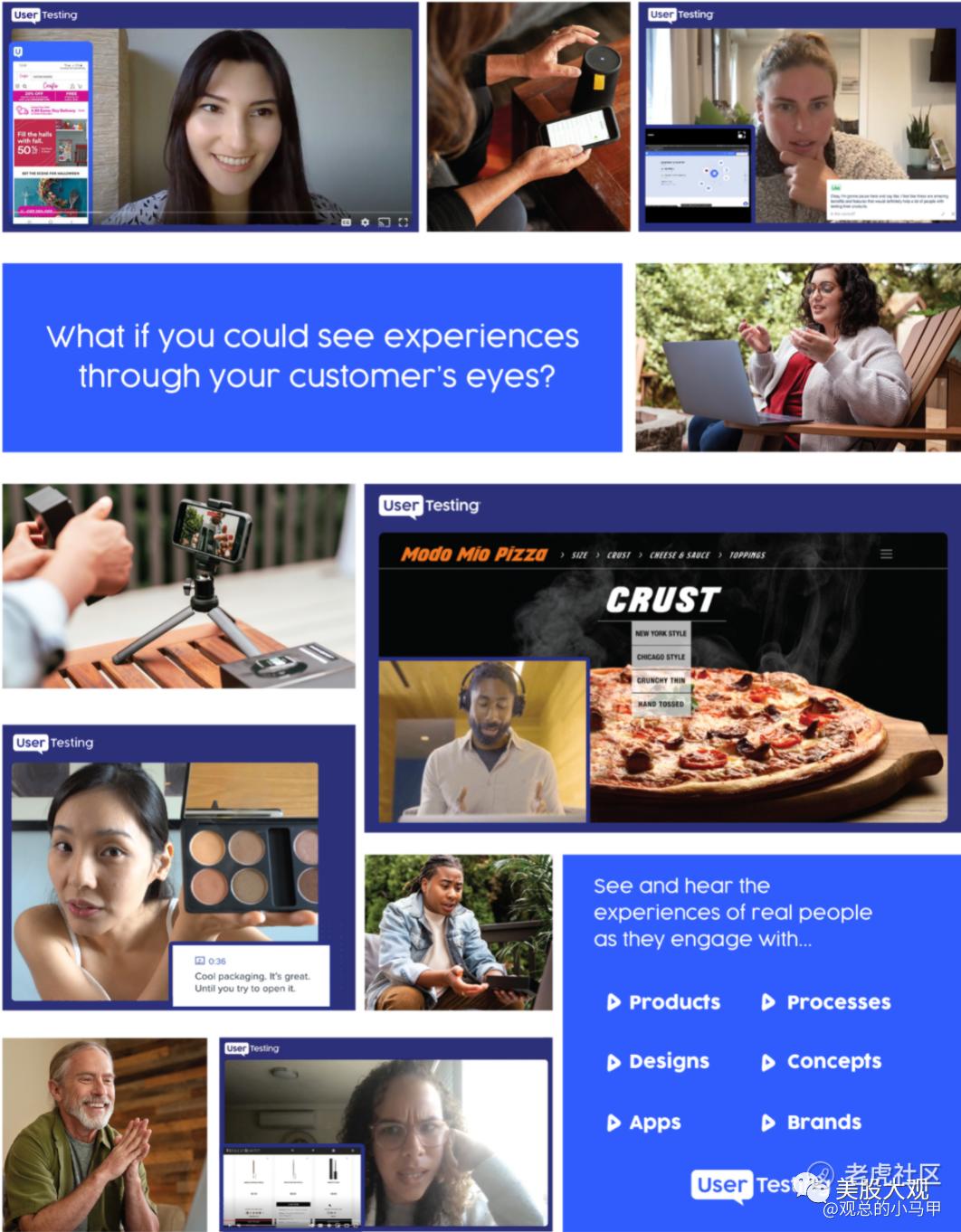

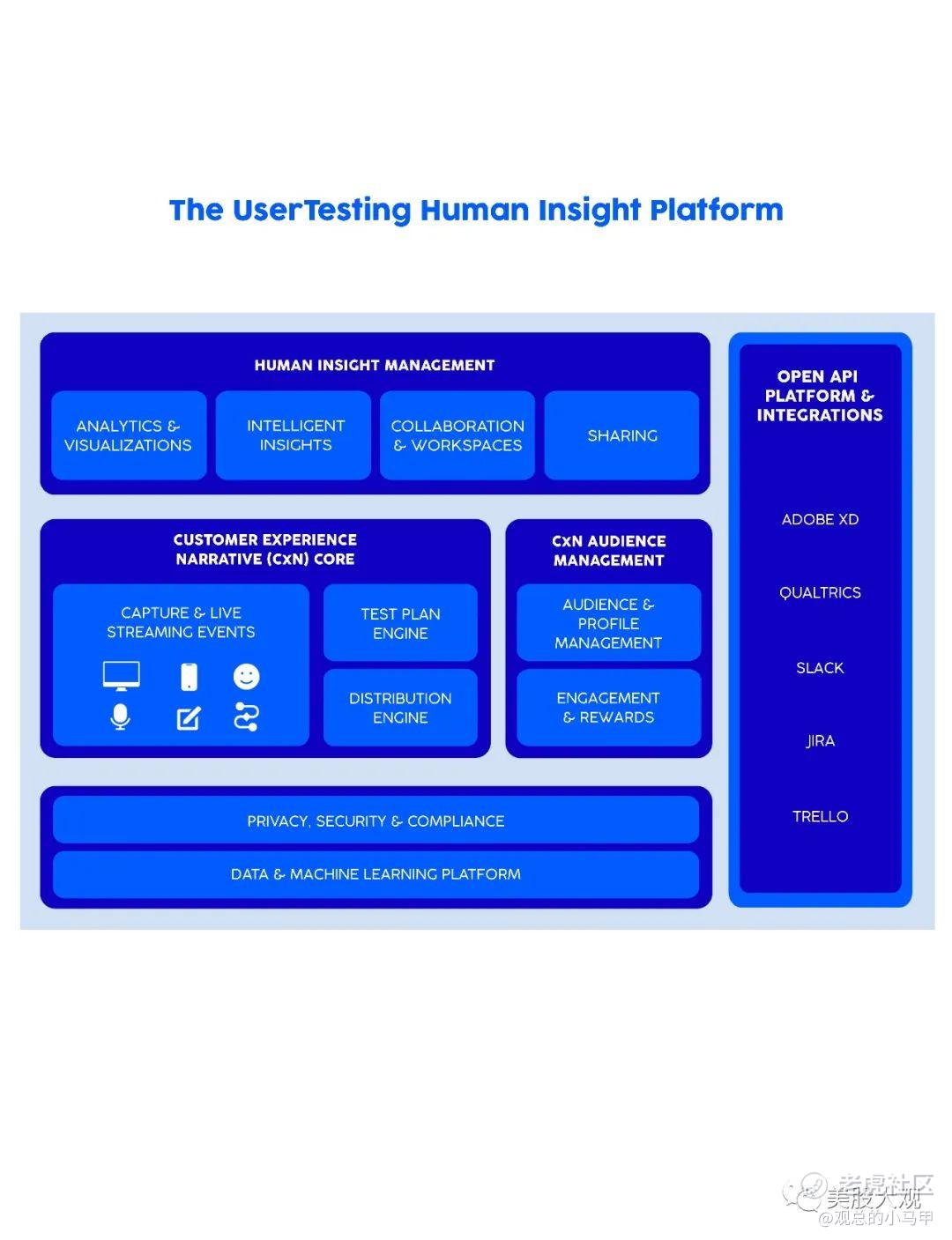

我们开创了一个视频第一、企业级软件即服务 (SaaS) 平台,使组织能够在参与产品、设计、应用、流程、概念或品牌时看到和听到真实人物的体验。利用机器学习,我们的平台快速、大规模地分析这些观点并浮出水面。这有助于组织腾出时间和资源,并利用视频的力量更快地做出更好的客户体验决策,从而推动对齐和行动。

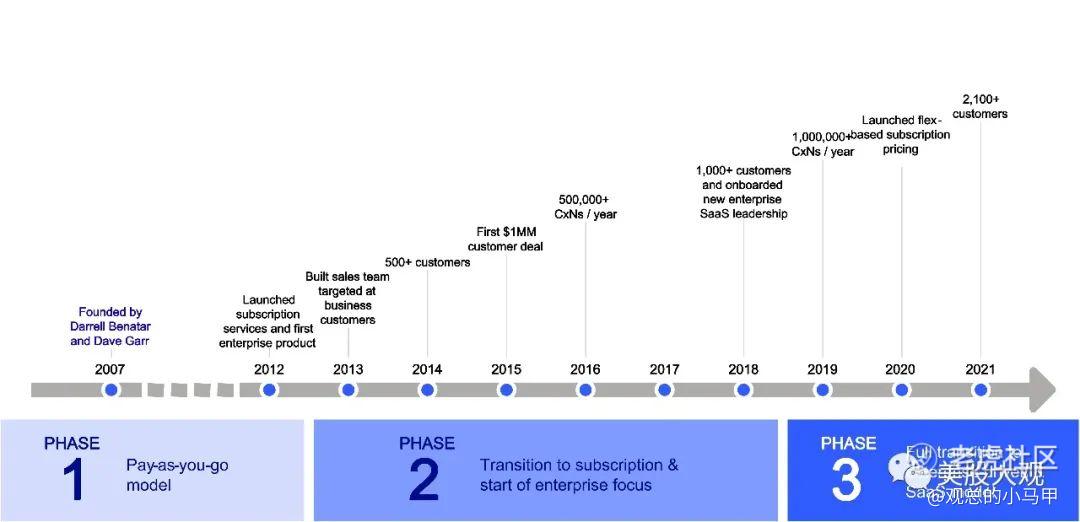

在过去的 14 年里,我们从一个付费网站发展成为一家拥有全球客户和员工的企业 SaaS 公司:

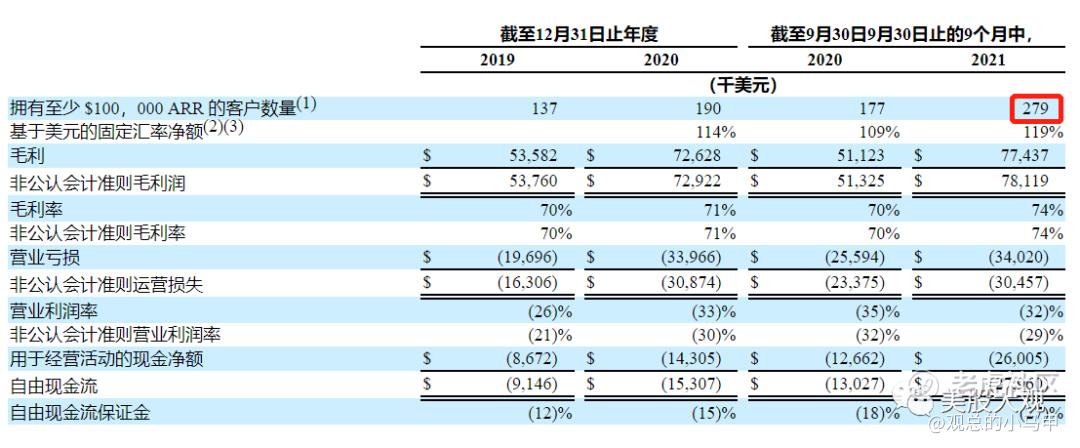

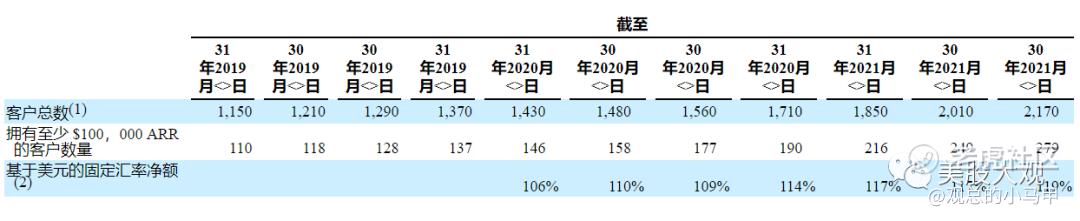

根据《福布斯》的数据,截至2021年9月30日,我们拥有超过2,100个客户,占全球前100大最有价值品牌的一半以上,以及279个年经常性收入(ARR)至少为100,000美元的客户。

在截至2021年9月30日的9个月中,约18%的收入来自美国以外的客户。与上一年同期相比,国际收入增长了约76%。

截至 2021 年 9 月 30 日,我们还有 9 个客户,其 ARR 金额至少为 100 万美元。我们专注于使用土地和扩张战略来继续扩大我们现有的客户群,截至 2021 年 9 月 30 日,我们的119%的基于美元的净保留率就证明了这一点。

历年增长

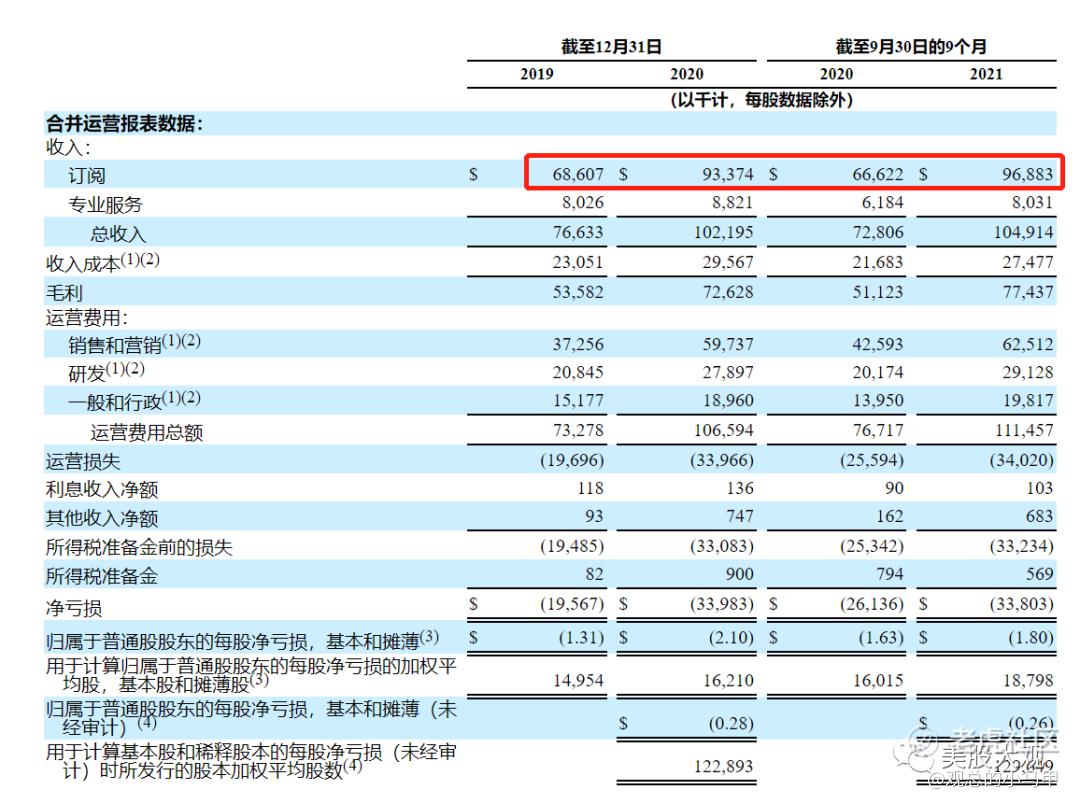

截至2019年12月31日及2020年,总收入分别为7,660万元及1.022亿元,较上年同期增长33%。截至2020年9月30日及2021年9月30日的9个月,总收入分别为7,280万元及1.049亿元,较去年同期增长44%。截至2019年12月31日和2020年的年度,我们的净亏损分别为1,960万美元和3,400万美元,截至2020年9月30日和2021年的9个月,我们的净亏损分别为2,610万美元和3,380万美元。

逐季经营表:

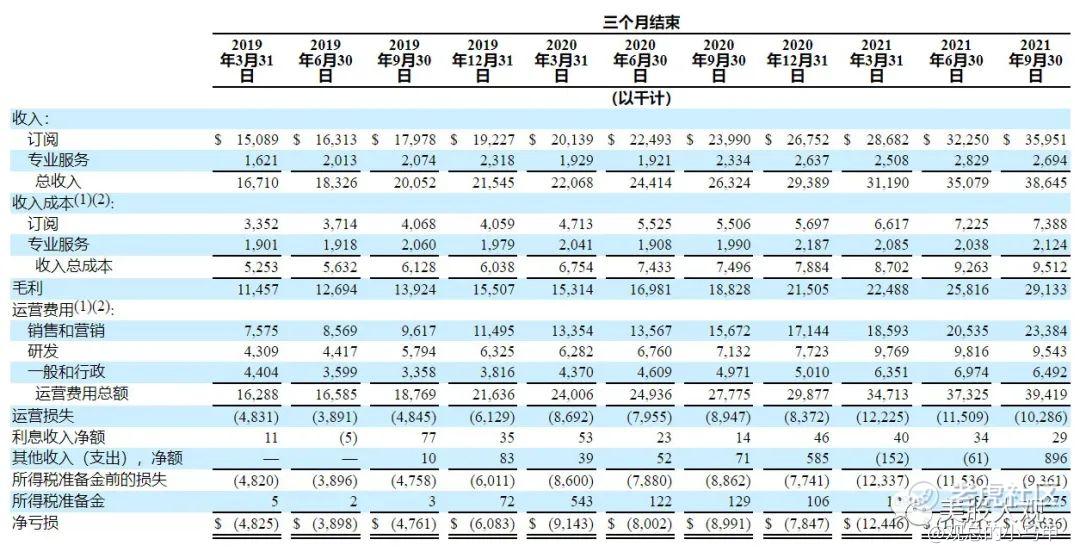

#增长还不错,订阅服务收入同比增长49.6%,环比增长11.4%

业绩指引

无

市场空间

根据我们针对客户的平均价格的内部数据以及标普资本IQ(截至 2021 年 4 月)的全球公司数量的行业数据,我们估计我们的平台每年的潜力为 410 亿美元。IBISWorld 关于市场研究行业的第三方研究以及 IDC 关于客户智能和分析软件应用程序的研究支持了这一分析,这些研究对我们目标市场的估计表明,市场总机会约为 470 亿美元。

基石募资相关

公司将发行10,000,000股普通股,本招股说明书中确定的出售股东总共发行了4,169,407股普通股。

#现股东出售

S :

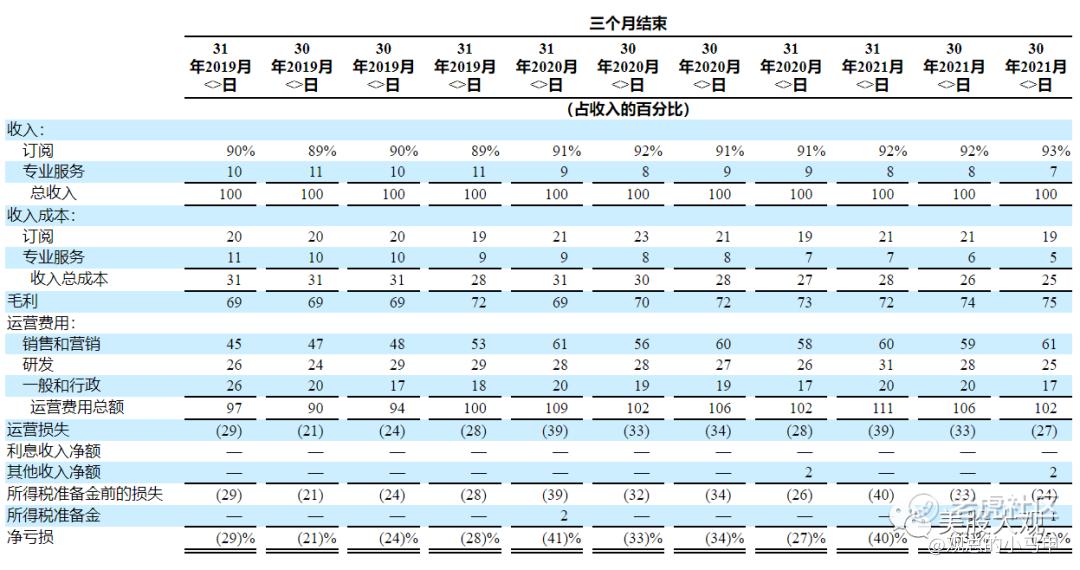

公司的营销费用率连续7个季度维持在高位,60%左右。按目前的增长来看,ROI不是很高。2021前瞻PS约15.4x,IPO估值相对合理较低,或可。$USERTESTING, INC.(USER)$ $Zoom(ZM)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 德迈metro·2021-11-17高速增长的公司营销费用一般都比较高,营销费用率连续7个季度维持在高位也是能理解的。2举报

- 先救我她有对象·2021-11-17这个行业看上去竞争还是比较激烈的,也就意味着后期赚钱比价困难。2举报

- 权力的游戏厅·2021-11-17比较优质的标的,看样子还是比较有发展空间的。2举报

- 灌饼高手00·2021-11-17现在看见亏损的公司我就坚决不碰,这就对了。2举报

- 哎呀呀小伙子·2021-11-17从一个付费网站发展成为一家拥有全球客户和员工的企业 SaaS 公司,不容易,比较有吸引力,跟一手。1举报

- 沙漠追光大海逐风·2021-11-17这数据有点像我刚看的东南亚小腾讯的结构,应该是比较不错的。1举报

- 银河小铁骑00·2021-11-17这是一个赢家通吃的行业,这家公司看上去已经有龙头的样子,还不错,暗盘看看。1举报

- 玉米地里吃亏·2021-11-17从不打新的我,看见这公司的经营数据都有点心动了,可以观察一下。1举报

- 宝宝金水_·2021-11-17市场总机会约为 470 亿美元,这公司能拿下半壁江山的样子,充满惊喜的公司。1举报

- 丹尼尔加·2021-11-17之前就听说了这家公司,算是一个小巨头了,已经准备仓位。1举报

- 福斯特09·2021-11-17有点意思,看看能不能中一签,已经准备好仓位。1举报

- 我i168·2021-11-18Interesting点赞举报