顶级投资机构下注、对标国际巨头,微泰医疗有望成为十倍股!

这是一份迟到的基本面分析文章,微泰医疗在国庆节期间开启招股,被打了个措手不及。

好在,当下的医药股估值虚高,破发不断,错过打新并不遗憾。虽然微泰医疗避免不了落入俗套,但确实有望成为十倍股。

产品对标国际巨头!

微泰医疗成立于2011年,专注于提供糖尿病治疗及监测医疗器械。旗下有2款重磅产品,一个是Equil——半抛式贴敷式胰岛素泵;另一个是AIDEX G7——持续血糖监测系统。

Equil是全球第二款商业化的半抛式贴敷式胰岛素泵,也是唯一一款在中国获批的贴敷式胰岛素泵,主要用来为糖尿病人注射胰岛素。

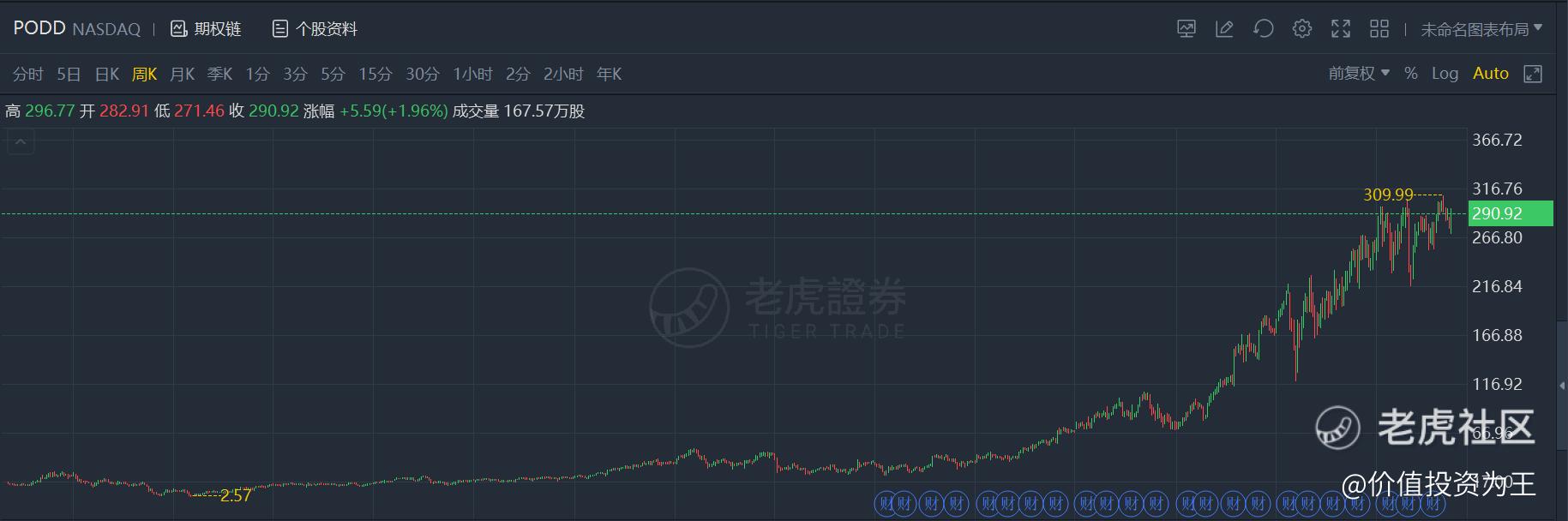

Equil对标Insulet旗下的Omnipod,是目前全球商业化最成功的产品,Insulet2007年登陆纳斯达克,目前市值约1300亿人民币。

自上市以来,Insulet(代码PODD)涨幅超17倍,是资本市场明星医疗器械股!

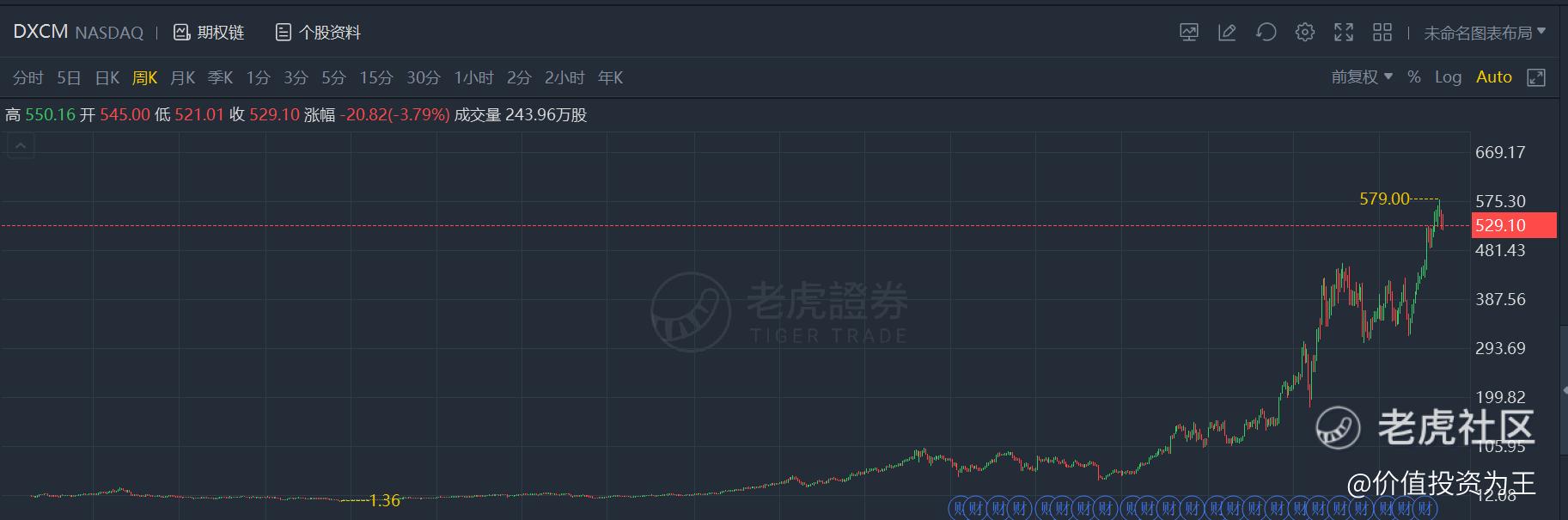

微泰医疗另外一款产品是AIDEX G7,对标德康医疗旗下的Dexcom G6,是全球第二个实现商业化免校准、实时持续血糖监测系统。

德康医疗(代码DXCM)2005年登陆纳斯达克,股价至今涨幅超43倍,市值超3300亿人民币,是妥妥的国际巨头。

作为先行者,Insulet和德康医疗为后来者描绘了诱人的前景,微泰医疗押中了一条黄金赛道!

广阔的市场空间+顶级的商业模式!

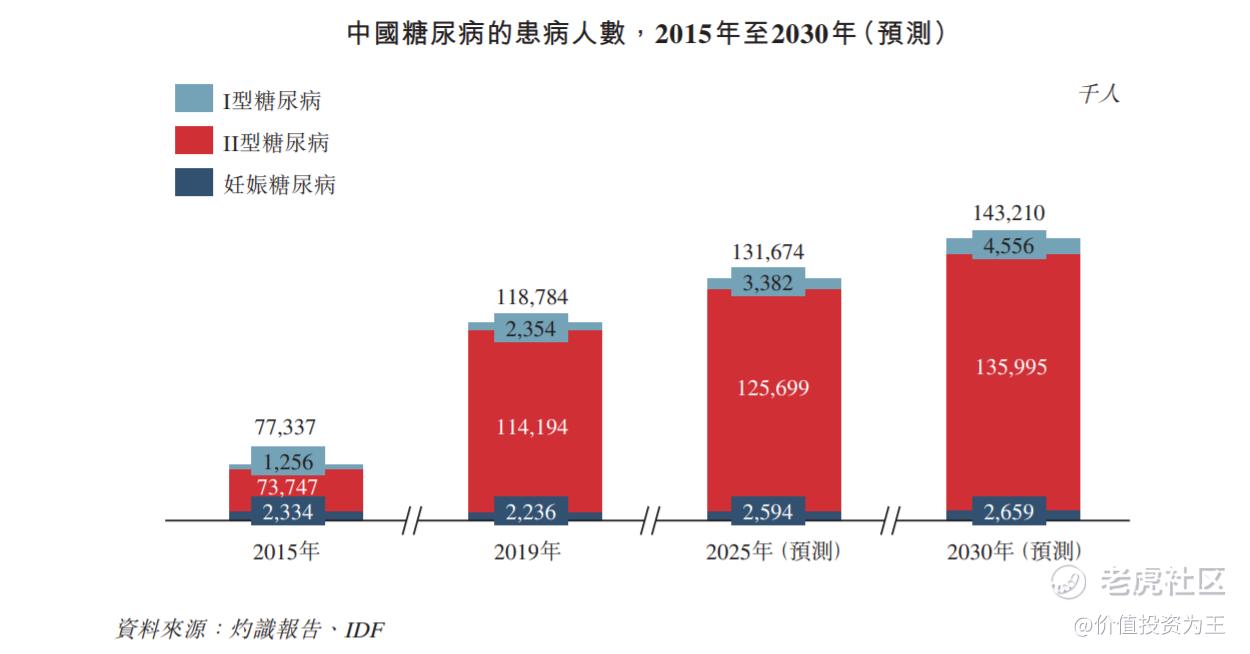

糖尿病是一个大病,患者众多,2019年,全球有4.9亿人患病。

糖尿病的类型主要有三种,即I型糖尿病、II型糖尿病和妊娠糖尿病。

任何年纪的人都有可能患上I型糖尿病,但最常见的是发生在儿童或青少年身上。患有I型糖尿病时,身体只能产生很少量胰岛素,需要注射胰岛素治疗。

II型糖尿病更常见于成年人,占所有糖尿病病例的比例在90%左右。可通过改变生活方式及胰岛素疗法以外的各类药物进行治疗,II型糖尿病患者通常不依赖胰岛素疗法。

妊娠糖尿病是指在怀孕时出现高血糖,且孕妇和婴儿均会出现并发症的一种糖尿病,通常于孕期后消失。

注射胰岛素的器械可分为胰岛素泵、胰岛素笔、胰岛素注射器等。

胰岛素笔和胰岛素注射器每天要注射2-4次,同一部位注射次数多了之后容易形成硬块或脂肪沉积,但成本低,对于慢性疾病来说,低成本优势较大。

而胰岛素泵则较长时间更换消耗品,对生活影响较小,但成本高昂。下图是3种方式的优劣势对比:

胰岛素泵进一步可以分为无导管贴敷式胰岛素泵和管路式胰岛素泵。下图说明贴敷式胰岛素泵和管路式胰岛素泵的作用方式:

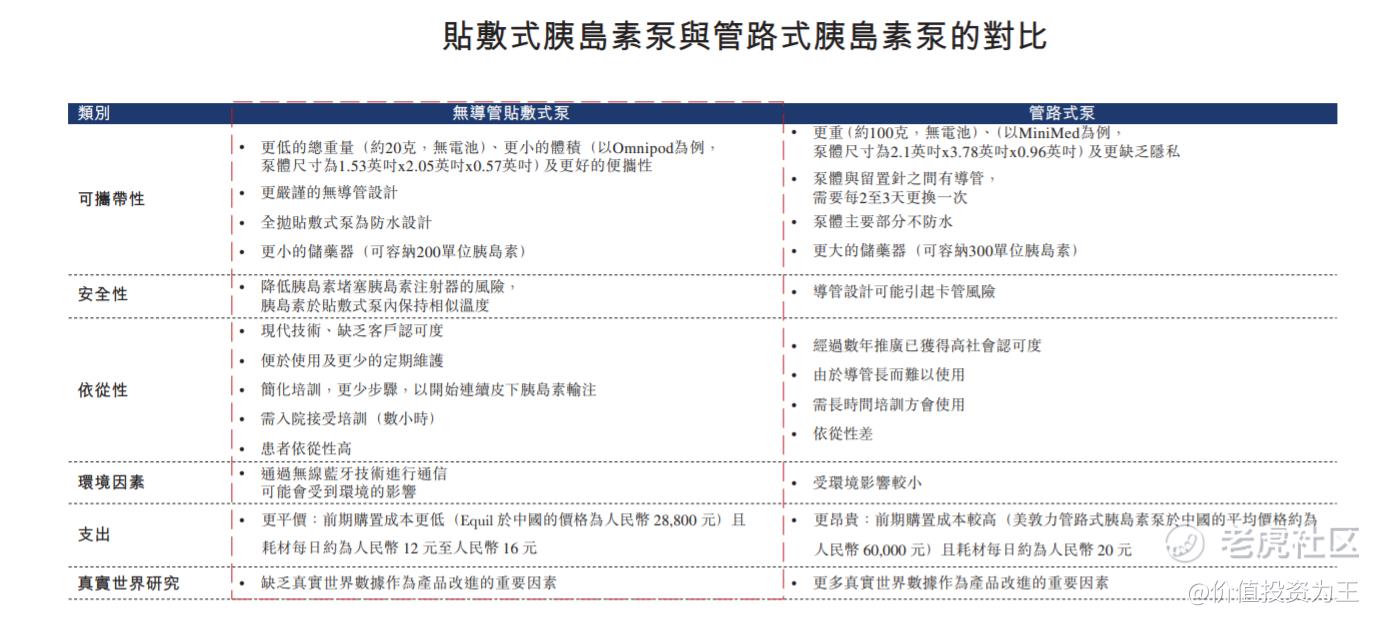

相比管路式泵,贴敷式泵使用更方便,单日使用成本更低,有望成为最主流的注射器械,下图是贴敷式泵和管路式泵的优劣势对比:

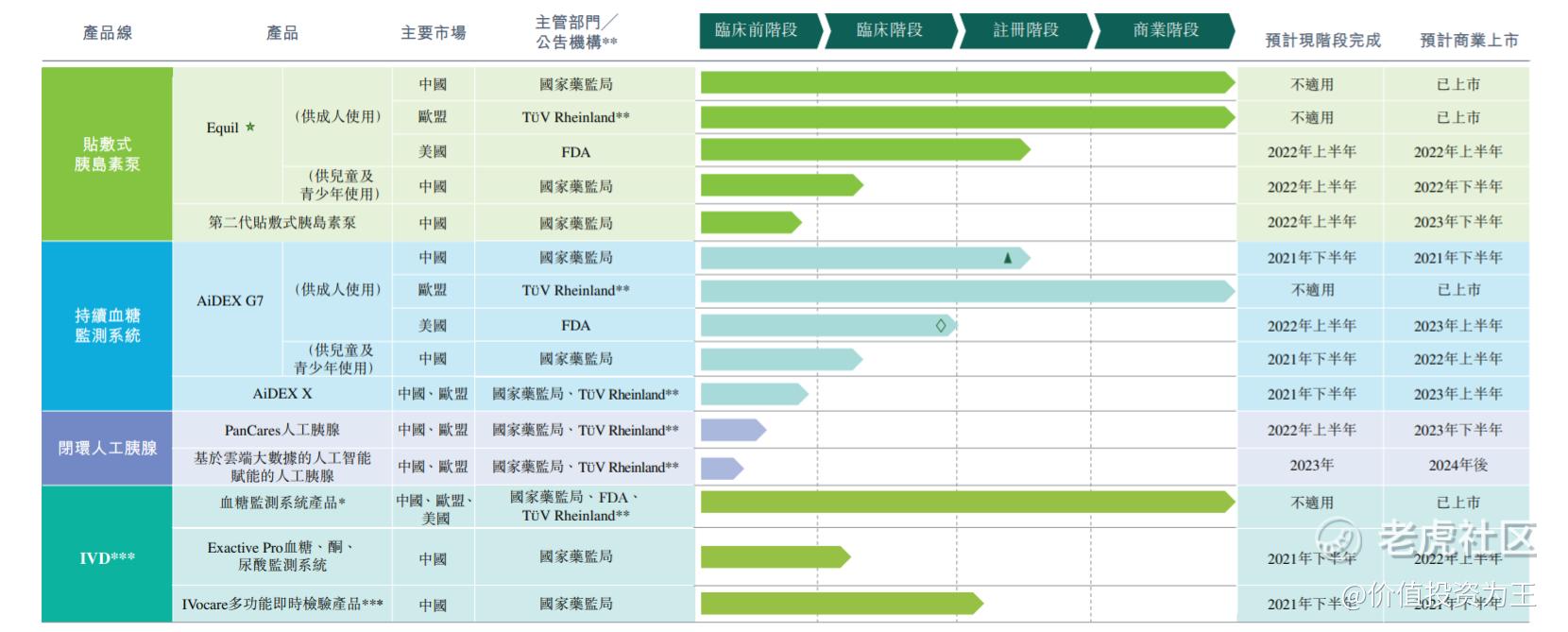

Equil是敷式胰岛素泵,2017年9月获得国家药监局批准,用于成人使用。

Equil于中国的零售价为每件人民币28800元,于欧洲的零售价为每件2500至3000欧元。根据灼识报告,于2020年,Equil**国胰岛素泵市场的市场份额约3%。

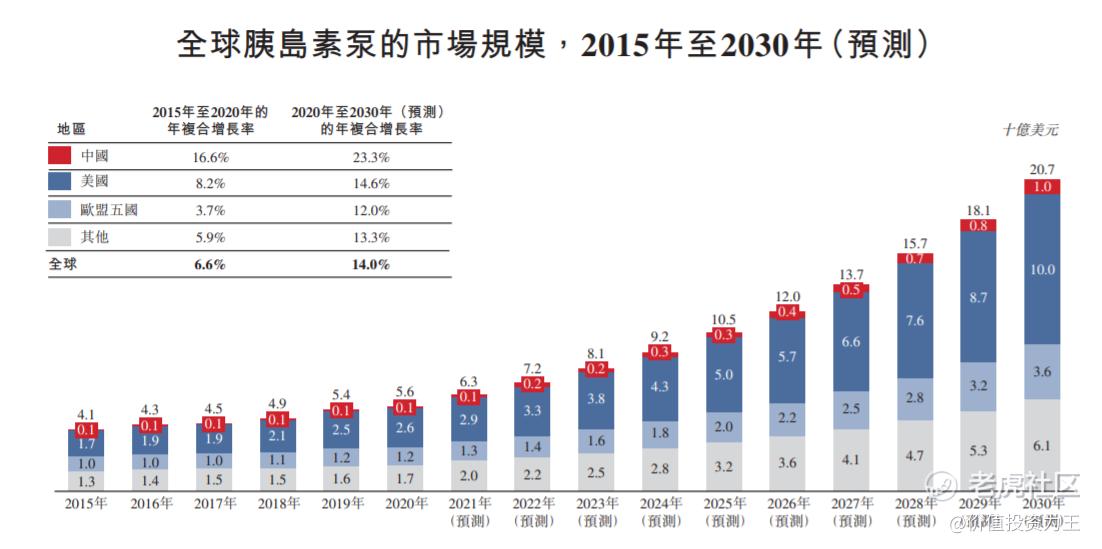

2022年,国内胰岛素泵市场规模预计约为10亿人民币,全球市场规模约500亿人民币:

除了广阔的市场,胰岛素泵对耗材需求量较大,如Equil一次性耗材(包括一次性胰岛素储药器及一次性输液装置)于国内的零售价为每件人民币80元,于欧洲的零售价为每件15至20欧元。

2019年Equil一次性耗材的销量为285503套,2020年增至595640套,增幅109%。

一旦销售出去Equil便可带来源源不断的耗材收入,这样的商业模式类似SaaS,极具现金流价值。

AiDEX G7是一款持续血糖监测系统,已显示出相比传统血糖监测系统的各种优势,具有实时监测、降低高╱低血糖风险及提高对治疗方案的依从性(无需通过常规指血测量)等特点。

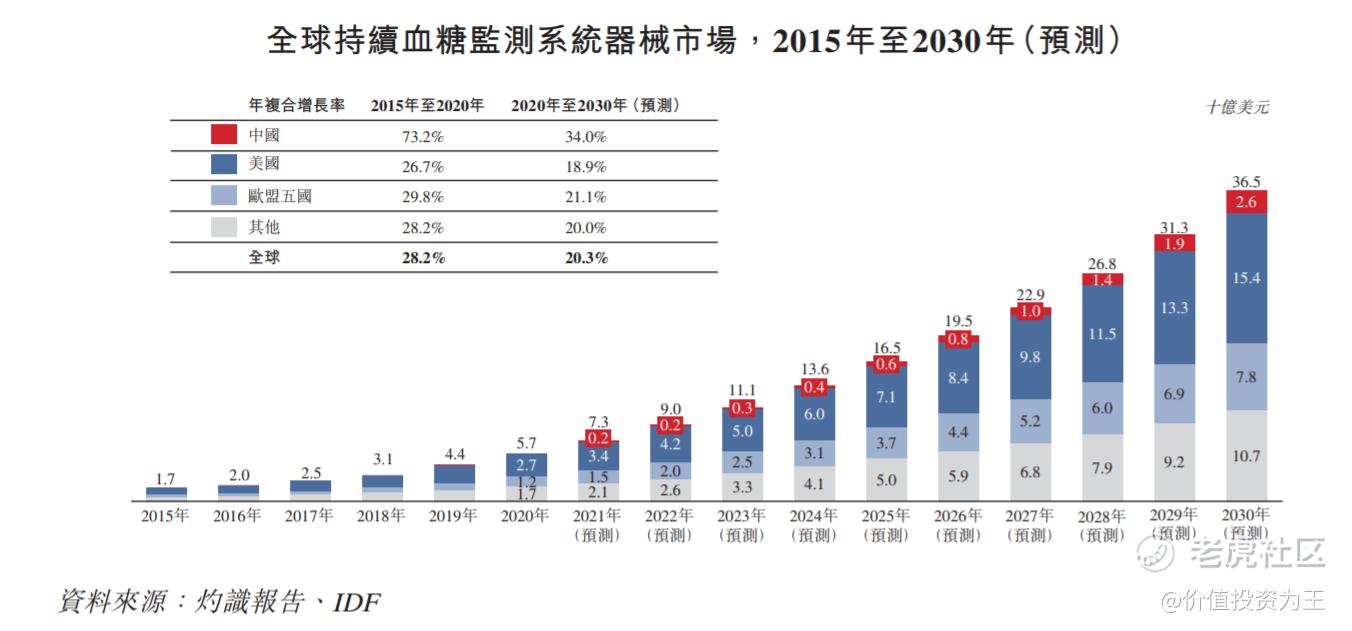

持续血糖监测仪的市场规模大于胰岛素泵,前景更加诱人。

强悍的产品竞争力!

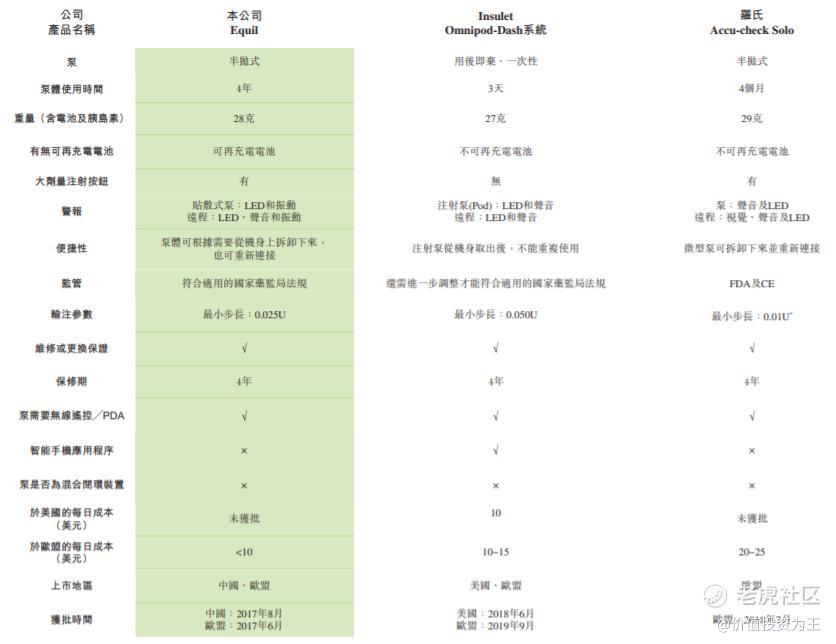

目前,Equil在国内是唯一获批上市的产品,相比其他同类产品,Equil在各项指标上表现优异,有望在国际市场披荆斩棘!

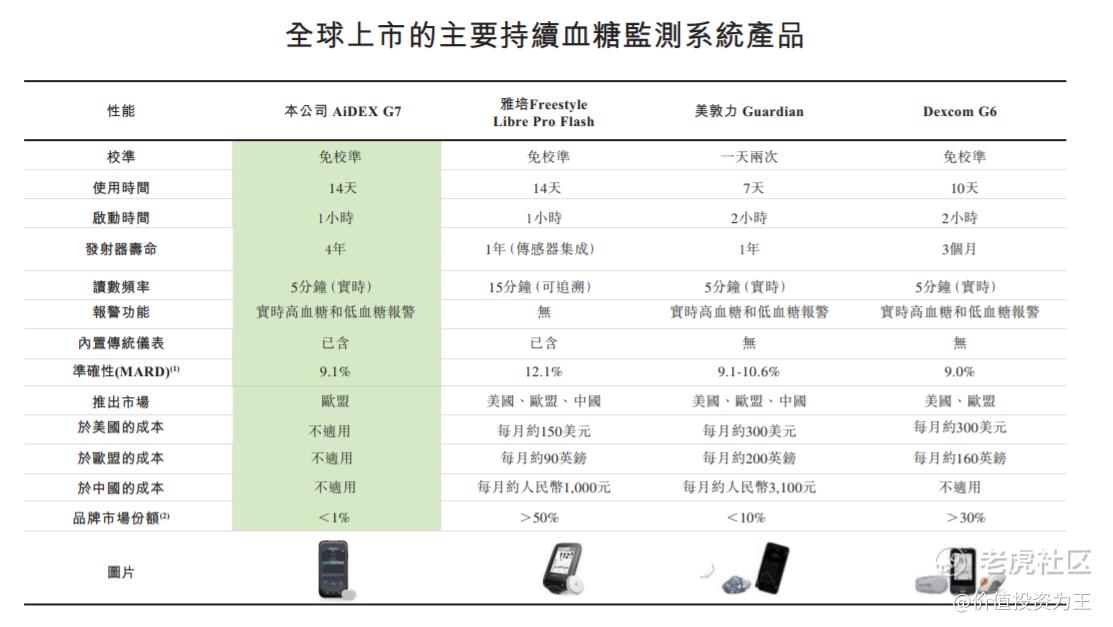

持续血糖监测系统AiDEX G7已于欧盟获批,预计年底前获得国家药监局批准。

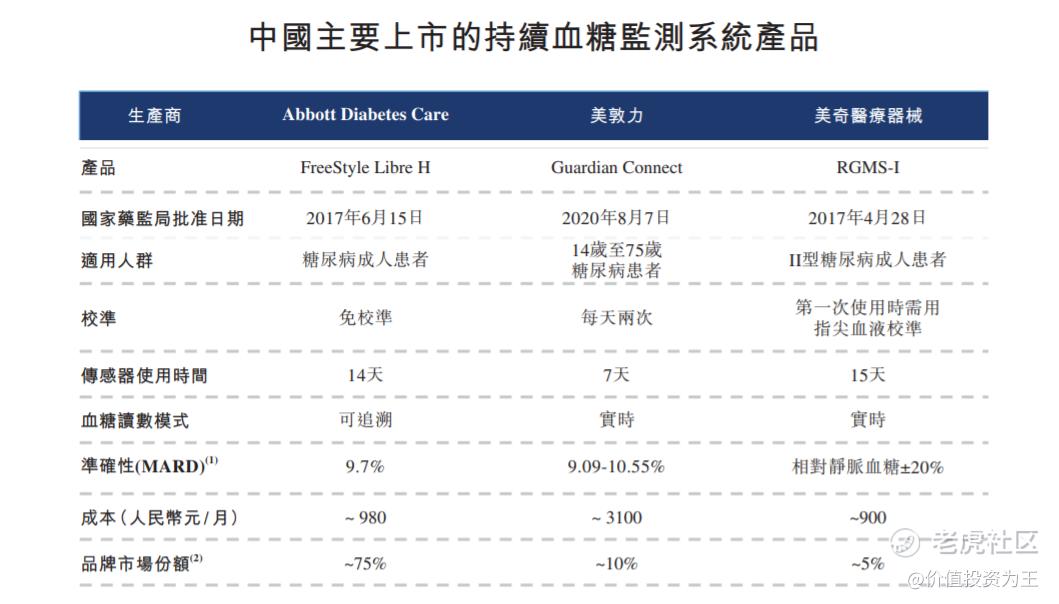

不同于Equil,AiDEX G7在国内外竞争对手较多,FreeStyle Libre H占据了国内75%的市场份额:

在关键指标上,AiDEX G7优于FreeStyle Libre H,如准确性(MARD),该数值越小,代表准确性越高,AiDEX G7的准确性为9.1%,而FreeStyle Libre H为9.7%。

与另外几家巨头的产品相比,AiDEX G7依然颇具竞争力:

十倍潜力股,但尚需忍一忍!

产品领先、市场广阔,微泰医疗有望复制Insulet和德康医疗十倍股辉煌。

然而,公司产品仍有部分缺点,如在国内,使用Equil的患者每日平均花费约人民币32元至人民币36元,而使用传统的胰岛素注射器及胰岛素笔的患者每日平均花费分别约人民币7元至人民币10元及人民币8元。

AiDEX G7的成本同样高于传统方式,高昂的代价或阻碍产品推广。

目前,美国是贴敷式胰岛素泵和可持续血糖监测系统的主要市场,如德康医疗来自美国的收入占比达到78%、Insulet来自美国的收入占比达到64%,而Equil预计2022年上半年获批,且是成人版。

AiDEX G7预计2023年上半年才能在美国获批,进度更慢一些。

另外,前文说到,I型糖尿病才需要注射胰岛素,而青少年是I型糖尿病最主要的患病群体,目前Equil仅获批用于成人,用于儿童及青少年还在临床试验中,预计明年下半年完成试验,最快2022年底获批上市。

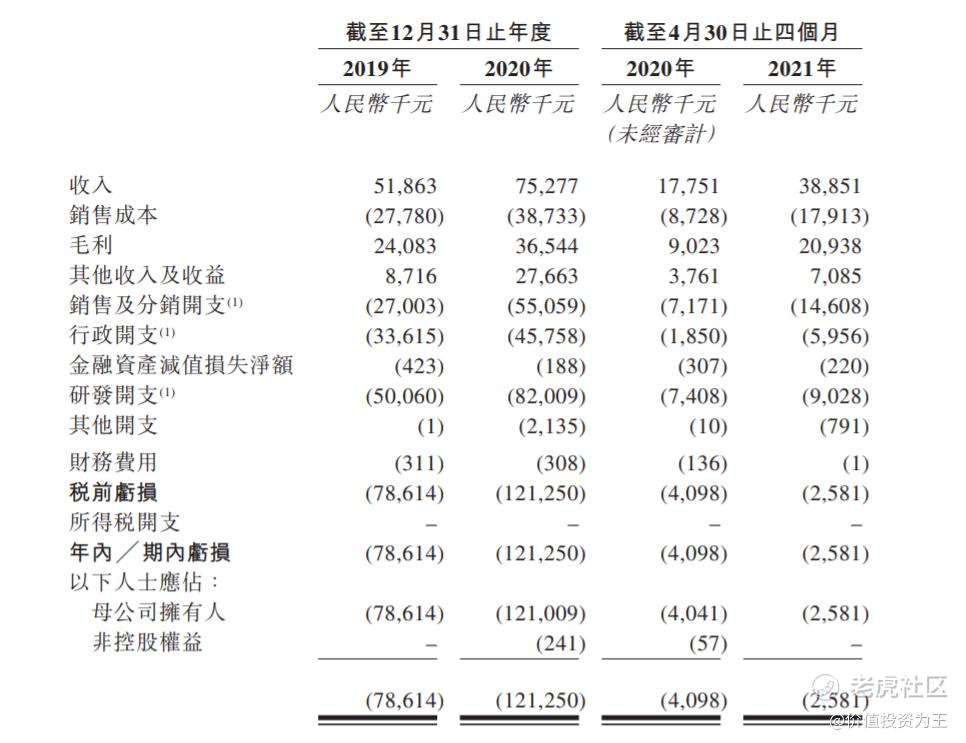

最大的缺点并不是来自产品本身,而是估值,微泰医疗上市后的市值约117-132亿港币,2020年公司营收仅7528万,即使今年翻倍增长,也仅仅1.5亿人民币,考虑到临近2021年末,估值应当按照2022年营收计算,假设明年增速达到50%,营收达到2.25亿元,微泰医疗的市销率也接近43倍。

目前,Insulet和德康医疗的市销率在20倍左右,参考2020年11月D轮融资只有40亿人民币,不足一年,微泰医疗估值提升超过143%,不得不感慨资本野心太大了。

忍一忍,如果有更低的估值,微泰医疗的十倍之旅更加坚实!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我是个机器人·2021-10-10便宜没好货 好货不便宜2举报

- imath60·2021-10-21今年的医药b股 还是谨慎些吧点赞举报

- 悦之翔·2021-10-1510倍股是什么意思?1举报

- 浴缸潜水员·2021-12-10偶买噶点赞举报

- 3502651十安徽·2021-10-21先关注点赞举报

- 西边有雨·2021-10-20[微笑][微笑][微笑]点赞举报

- 阿尔法的朋友·2021-10-10先关注1举报