美团2022Q1财报分析:拐点已至!

美团最近公布了2022年一季度财报,数据显示营收增长25%;经调整后净亏损为36亿元,实现了同比和环比的收窄。

对于这份不错的成绩单,资本市场反响热烈,6月2日公布季报后的4个交易日内,股价上涨了14%。

“求稳”成为了美团目前更重要的目标。发展初期,“团购”和“外卖”的创新模式让美团从当年已经规模化的阿里和京东中杀出的一条大道,成就如今万亿规模和千亿市值。

如今美团的“零售”业务的创新窗口极其短暂,还伴随着巨额亏损却无法快速实现规模化增长甩开对手的羁绊,让美团不得不重新审视在现今宏观环境和竞争格局下,必须放慢节奏求稳。

美团餐饮外卖、酒旅业务面临竞争

对老对手门清,对新对手防控得力

2022Q1财报数据显示,美团餐饮外卖、新业务、到店酒旅等主营业务所产生的营收分别为241.57亿元、145亿元、76.12亿元。

从增速来看,餐饮外卖成为了三大业务中营收增速最小的业务,同比增长17.4%,环比下降8%。

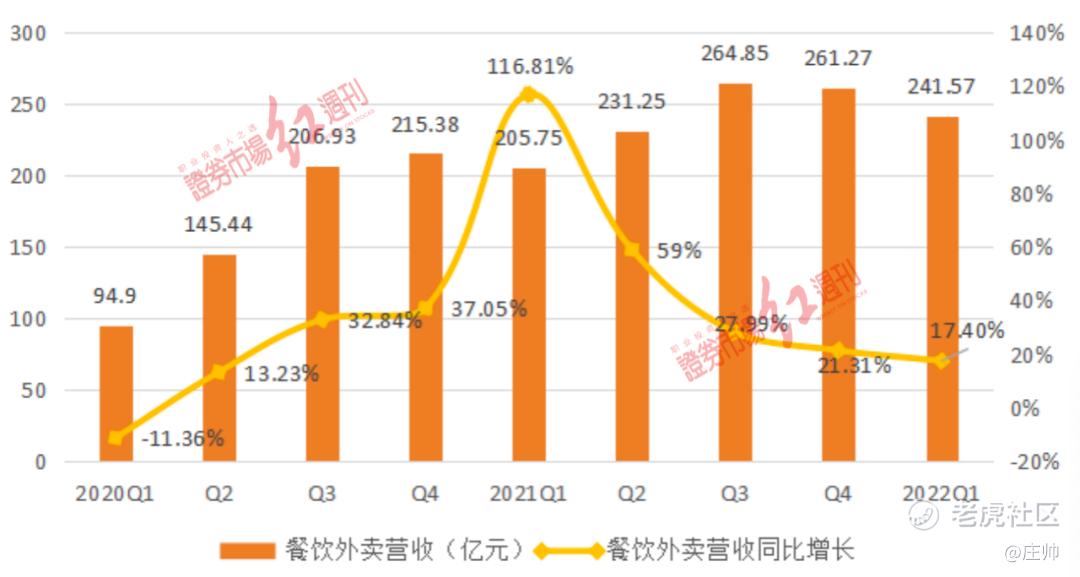

图1 美团餐饮外卖业务营收变化

从图1可以看出,近两年,美团外卖业务的波动逐渐加大。

庆幸地是,外卖业务的效益继续保持提升。财报数据显示,美团餐饮外卖业务在今年一季度的交易笔数达33.6亿笔,经营溢利同比增长41.3%至15.77亿元;经营利润率提升至6.5%,去年同期为5.4%。

目前,京东和抖音电商切入了餐饮外卖领域,但我认为,短期内对美团的威胁有限。

原因在于,一方面它们也需要时间建立起适合自身平台特点和匹配自身组织结构的业务模型和流程;另一方面由于宏观环境导致消费疲软的影响,京东和抖音电商也要考虑新业务的亏损程度,迫使他们不会过多投入,拓展进程的速度将受限。

以三五年的长周期看,美团会面临多个对手的竞争。例如京东具有供应链和同城配送优势;抖音电商、快手和微信视频号直播电商(附近频道)具有用户规模和生态优势;饿了么在华东具有区域化优势。此外,拼多多布局同城零售也将持续对美团基本盘造成竞争压力。

再来看美团的另一大主营——到店酒旅业务,财报数据显示,到店、酒店及旅游业务一季度营收76.21亿元,同比增长15.8%,经营利润为34.73亿元,同比增长26.4%,经营利润率也升至45.6%。

在这样的宏观环境和疫情防控常态化的情况下,这个数据算是很乐观。

毕竟酒旅业务的竞争对手——同程旅行等公司的数据也不好。

同程旅行一季度财报数据显示,净营收仅为17.2亿元,同比增长6.5%,经调整净利润为2.4亿元,同比增长18%。

携程暂未发布2022年一季度财报,2021年全年200亿元营收和14亿元的净利润,恢复至疫情前56%。

阿里的本地生活业务也相当惨淡。从一季报来看,阿里的饿了么、高德、飞猪业绩表现不好,订单同比增速仅为9%,而且亏损仍在持续,单季度亏损金额高达54.83亿元。

比较分析下来,美团的到店酒旅业务基本盘还是相对稳固,暂时还没有新进入者的威胁,原来老对手的打法彼此又非常熟悉,这块业务的竞争格局相对稳定。

熬过行业的持久战

美团拐点或已现

美团的高层应该很清楚自身的处境:餐饮外卖属于高频业务,业务模式简单,还有充裕的现金流并且可以盈利。

那么,无论是从“高频带低频”提升用户活跃度和黏性的角度,还是提升营收规模和获取利润的角度,京东、阿里、拼多多、抖音、快手、微信视频号这六大新老势力为了“第二第三增长曲线”,肯定不会放过餐饮外卖这块肥肉。

美团应该被动防守还是以攻为守?

从美团多年前就开始布局同城零售(即时零售)业务——美团闪购来看,无论是基于自身外卖能力的复用,还是预见未来的竞争压力,美团闪购为美团赢得了不少主动权。

美团到家事业群总裁王莆中曾于去年9月份预测,未来即时零售市场规模有望在5年后达到万亿元,交易用户规模也能达到5亿元。

疫情的反复也确实加速了中国消费者对于“万物到家”的需求,据笔者了解到的情况,目前在日用百货、酒水零食、药品、品牌化妆品,以及数码产品等各类,即时零售的需求均大幅增长。

据美团CFO陈少晖在财报电话会上披露,闪购业务受到疫情影响,远比外卖业务要小,一季度交易量和交易额分别有70%和超过80%的增长,日均订单量达390万。

估计美团闪购对新增商户的贡献也不小,一季度美团的年度活跃商户同比增长26.6%,净增190万户,总量达到900万户。

虽然即时零售看起来前景美好,想像力巨大,但横亘在所有即时零售平台面前,存在四大规模增长困境:

1.单店“浅库存”和不稳定:线下实体店由于空间有限,并且还要接待到店的顾客,所以备货量并没有仓库多,而且库存极其不稳定,导致经常出现缺货现象,影响购物体验;

2.有限的品牌和商品:这和第一个困境是关联的,许多商品消费者在实体店买不到。在即时零售平台上,这个问题更为突出,商品数量和种类远远少于店内商品。

3.实体店拣货效率差与时效要求高的矛盾:选择即时零售平台购买,就是希望能够快速送货,但是一旦消费者购买数量增加,实体店的拣货效率就会降低,从而影响配送时效。

4.无法很好地进行精准的销售预测:这是由多渠道购物导致的不稳定性引起的,只要消费者不急于收货,线上电商平台的价格优势是即时零售平台无法取代的。

这四大困境让即时零售平台的增长规模受到限制,也让即时零售平台很难通过大促活动培养消费习惯。这也能解释为什么京东到家和美团闪购苦心经营多年,仍然增长缓慢,只是受到疫情的影响,这两年营收实现了较快增长。

当然,对于京东到家和美团闪购来说,最优解就是多种电商模式的相结合。

这也是美团投入做美团电商平台“团好货”、前置仓模式的美团买菜和社区团购模式的美团优选的业务逻辑,只不过从近两年的亏损数据来看,这三个零售电商模式投入过大,美团需要重新审视:如何减少投入的情况下还能保证新业务的继续快速增长。

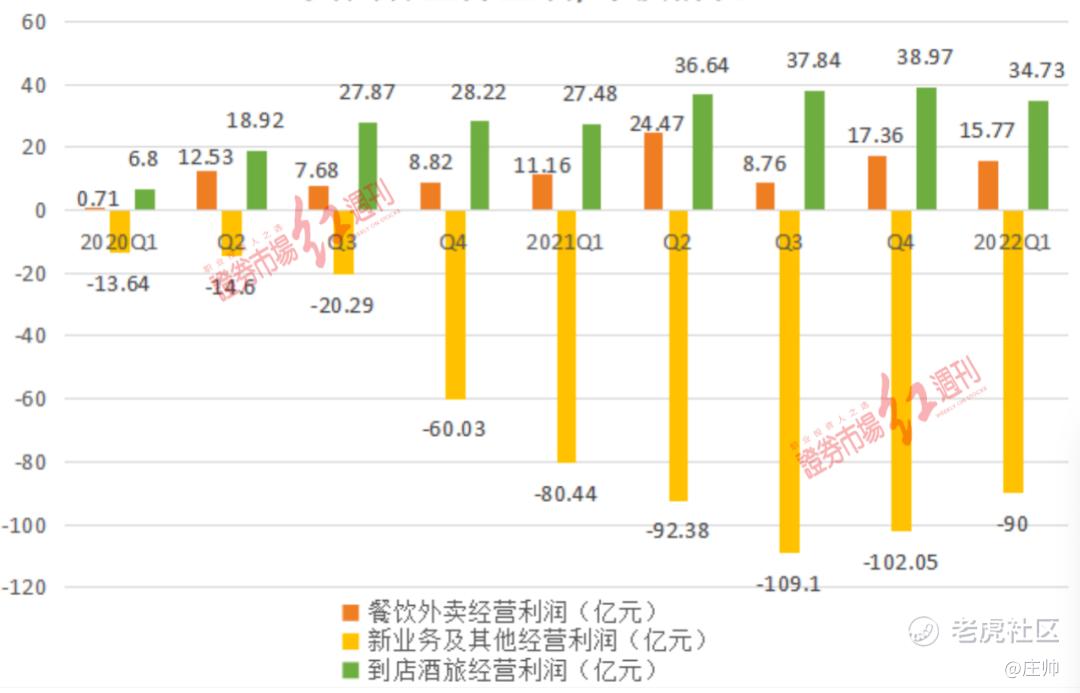

图2 美团各业务盈亏情况

显然,美团已经做出选择,一季度财报数据显示,美团经营亏损继续收窄至90亿元,经营亏损率降至62.3%。

美团新业务管理层在2021财年财报电话会已经表示,未来在新业务上会着手提升经营效率及单位经济效益。美团对新业务的布局也将走上降本增效之路,业务重心也将从拉新与扩张转变为追求经济与社会价值兼顾。

这意味着,美团闪购和京东到家、淘鲜达们进入胶着竞争态势,对手进一步美团才进一步;美团买菜则固守少数几个城市,采取静观其变策略,用拖延战术消耗每日优鲜和叮咚买菜;美团优选开始采取收缩策略继续减少亏损;“团好货”则通过现有用户关联产生自然销售进行增长,静待对手犯错和新技术带来的创新模式再发力。

毕竟,美团是享受移动互联网技术带来的创新红利发展起来的,所以至上而下都是非常重视技术带来的创新和变革,才能做到“当下有信心,长期有耐心”。

在新科技的应用上,美团的自动配送车数据继续上行,4月初到5月24日,共完成了超过70万笔订单;自2020年初以来,美团自动配送车共交付近220万笔订单。

这一增长来自于美团对研发的重视,一季报显示,美团的研发支出同比增长40%至49亿元,企业研发费用占收入比接近11%。

熬过目前艰难的持久战,相信美团的“拐点”就在前方。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

看看