股神的伯克希尔:或已到击球区

作者:Jim Sloan

摘要:少看账面价值。股神建议支付股息,并盯住留存收益。

上周三美联储宣布加息75个基点,这个符合周一市场的预期和计价(当天标普-3.9%),因此大盘反倒是拉涨了。但随之而来的是对衰退的恐慌,标普周四再度-3%。市场先生多数情况下是有效的,毕竟定价是众多顶级智商的选手/机器人博弈的结果。

从现有条件来看,衰退是较大概率的事件,只是幅度尚不确定。在此我们不妨先来看看股神巴菲特的伯克希尔,是否到了击球区?

01 背景

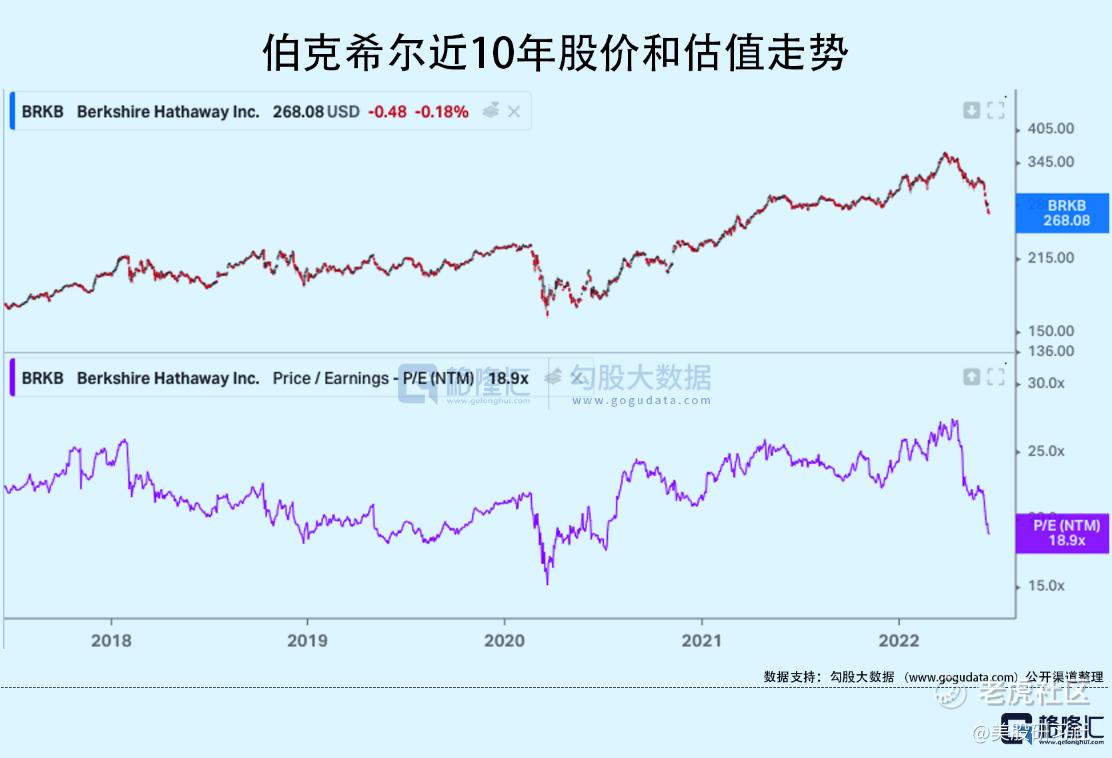

伯克希尔股价从高点已回撤25%,上周五收盘价268美元。可以直观看到NTM PE已回调至18.9x,除开20年熔断的极端情况,这个水平和其他大量科技股类似,达到18年底的最低点附近。

那么,现在考虑的核心问题是,伯克希尔的基本面变了吗?

不得不说,熊市将给净利润和资产负债表带来压力,这意味着一段时间内伯克希尔的股价仍会下行。但不必过于惊慌,伯克希尔的基本面仍然稳固。正如巴菲特所说,“部署资本的最佳时机是在形势恶化的时候。”认识到伯克希尔正处于艰难时期,聪明的投资者应该开始考虑在什么价位买入。

对于大多数生意来说,收入可能会有一段时间有点小波动,但账面价值几乎不会发生变化。伯克希尔不一样。这里我们需要先看一个对伯克希尔的巨大影响因素——2017年生效的会计准则更新(ASU) 2016-1。新规则要求在报告净收入时包括“未实现投资损益”。

这大大扩展了以前的规则,巴菲特在伯克希尔的2017年股东信中对此表示——这将产生“疯狂”和“反复无常”的数字,而底线数字将变得“无用”。

以下引用17年股东信:

“伯克希尔在2017年期间的净值增长为653亿美元,这使我们A类和B类股票的每股账面价值增加了23%。在过去的53年里(也就是说,自现任管理层接管以来),每股账面价值从19美元增长到211,750美元,年复合增长率为19.1%。

…但2017年远非标准:我们收益的很大一部分并不来自我们在伯克希尔完成的任何事情。尽管如此,650亿美元的收益是真实的——请放心。但只有360亿美元来自伯克希尔的运营。剩下的290亿美元在12月国会重写美国税法时交给了我们。"

解读巴菲特的客观措辞,其传达的信息是,股东和分析师不应把名义数字(账面)看得太重。相反,投资者应该做的是将注意力集中于伯克希尔运营产生的360-390亿美元现金这一稳定的数据上。事实上,巴菲特从未真正同意将“未实现的”资本利得/损失作为收益的一部分,因为它们是不稳定和随机的,因此不能很好地衡量长期增长和盈利能力。

如果可以更简单点来总结,那就是更关注一家企业创造长期价值/现金流的能力,而不是账面价值。

02 对比18年

我在2018年的第一个担忧是伯克希尔的市净率(P/B)将从1.25跃升至1.41。投资者在试图估计回购幅度时会考虑市净率水平,巴菲特会忽略账面价格的飙升,坚持他经常表达的观点吗?(将伯克希尔拥有的股票作为生意看待,不断创造内生价值和投资回报/股息。)

事实证明,巴菲特确实坚持了自己的原则。但22年的这一轮可能会有所不同。虽然现在还没有到Q2的业绩期,但我们可以尝试讨论什么会带来账面价值的下降。应该指出的是,2018年和2022年股市下跌的性质上有很大不同。2018年,美联储试图收紧和加息,市场整体下跌略低于20%,大多数股票一致下跌,这种下降持续了大约30天。而这一次我们面临几十年来最高通胀,和更广泛的下跌。

以下是伯克希尔·哈撒韦投资组合中目前排名前5的持仓,它们的市值较历史高点均有所下降,目前占投资组合超过70%。

- 苹果600亿美元

- 美国银行115亿美元

- 可口可乐 100亿美元

- 雪佛龙 30亿美元

- 美国运通45亿美元

今年以来,美国银行与所有其他银行一起持续大幅下跌。我推测,银行有可能是市场中最先复苏的部分,因为它们有极低的市盈率支撑。美国运通跌得惊人厉害,自2月中旬以来下跌了30%。从4月份开始,可口可乐是最后一批下跌的股票之一,与其他高价值的消费品股票一样下跌了约10%。雪佛龙和西方石油公司在不到10天前还处于历史高点,但短短几天分别下跌了22%和24%。

苹果和伯克希尔本身最有意思。苹果在2022年1月3日交易的第一天达到峰值,但强劲反弹了两次,随后又大幅下跌。伯克希尔·哈撒韦公司在3月31日达到顶峰,此后便持续下跌。这两家公司,基本代表了市场的中坚力量。

回顾近两年,伯克希尔和苹果几乎步调一致。对伯克希尔来说,这有点双重打击。但苹果引领了账面价值的下跌,这也确保了伯克希尔的市净率没有像人们想象的那样急剧下降。那么,到击球区了吗?

03 试图给伯克希尔定价

伯克希尔是一家企业集团,但它与50年前的企业集团有很大不同,50年前的企业集团是由收购者用债务和他们自己高估的股票换取货币,然后以平庸的收购来提升股价。伯克希尔哈撒韦公司是经过精心整合的,巴菲特的主要持仓经过多轮牛熊的验证,表现确实不俗。

要理解伯克希尔·哈撒韦公司,首先要知道它的收益和总价值来自几个不同但相互关联的领域。它的四个运营部门——保险、BNSF铁路、Berkshire Hathaway能源以及制造、服务和零售部门——由50多年来收购的全资(或大部分控股)子公司组成。

其公开交易的股票投资组合最初是一种投资保险浮存金以支付未来保险索赔的工具。到目前为止,其最大的头寸是苹果,2021年底价值1610亿美元。巴菲特有时称其为第二大商业单位。

伯克希尔哈撒韦公司股东在过去三年中每年从四个业务部门和股票投资组合中获得的净收益如下表所示。扣除所得税后的金额单位为百万,不包括非控股权益收益。剩下的是实际运营收益的数字,巴菲特认为投资者应该从这个数字开始。

有一个重要数据表中没有包括——自由现金流。经过我的计算,这一数字近年来约为360-390亿美元(在过去十年翻了一番,这一速度快于2017年企业减税后净利润的一次性增长)。根据当前通货膨胀对利润的挤压程度,收益和现金流的数字可能以温和的速度增长。

给伯克希尔一个确定的定价显得非常困难。你可以感受到这样一个事实:一些评级部门把伯克希尔公司归为金融类,而另一些部门则归为工业类。过去几年的特殊事件,包括疫情锁定、公司税率的实际变化以及会计准则更新(ASU),又必须在估值中计入影响。除此之外,伯克希尔的年度业绩本就复杂多元化。

3年前,我计算出伯克希尔的ROE略高于9%,并指出,减少ROE分母端的回购可能会在一两年内将净资产收益率提高到10%以上。我认为,疫情对收益的抑制和伯克希尔股价上涨导致的回购放缓,使这一点不在考虑范围之内。然而,从长期来看,以股息(或许还有留存收益的增加)衡量,其独立业务和股票组合的收益复合增长率应略低于10%。

现在有个关键问题:未来伯克希尔的回购会回到高水平吗?

市场大幅下跌带来了巨大的机遇,但也带来了艰难的选择。摆在巴菲特面前的选择和摆在你我面前的选择几乎是一样的。按照偏好的顺序,巴菲特对这些现金的优先配置如下:

- 通过内生增长或收购来增加伯克希尔控股公司的长期盈利能力。

- 购买公开交易的优质企业的股票。在最近的年会上,巴菲特没有看到多少令人兴奋的前景,但这种情况显然正在改变。

- 在价格合适时回购伯克希尔哈撒韦公司的股票,巴菲特称这是增加股东财富最简单、最可靠的方法。

在过去的几年里,巴菲特在苹果公司建立了大仓位,购买了伯克希尔哈撒韦能源公司的附加产品,支付高额股息的价值股票,以及最近买了能源公司西方石油公司和雪佛龙公司的股票。

如果估值体系重构继续下去,我猜想巴菲特对收购和公开交易股票的关注可能会转向成熟的成长型股票,这些股票正在迅速向合理价格下跌。我首先想到的是亚马逊和谷歌(目前pe仅19x)。问题是,新的廉价或合理定价的成长型公司将如何融入伯克希尔?毕竟20年和21年的回购均发生在伯克希尔本身也是最优质的候选名单的环境中(即优先级问题)。

伯克希尔的回购案例包括但不限于以下内容:

- 它的大型运营部门不会很快消失,而且或多或少会有一定的增长,应该会超过经济增长。

- 这些业务和伯克希尔作为一个整体都在巴菲特的能力范围之内。

- 总的来说,保险业务是同类中最好的,相对不受经济衰退的影响。

- 回购有助于反对分红,这是绝大多数伯克希尔股东不想要的。愿意采取最少行动的股东可以将回购股份转换为股息,股息最高可达以较低税率回购的股份的百分比,且不降低伯克希尔哈撒韦持有的股份百分比。

考虑到以上几点,巴菲特可能会开始着手收购和回购事宜。鉴于其老练的商业眼光,我认为不管采用什么方式这都将继续为股东创造长期价值。

参考上一次回购:21年第四季度,巴菲特以平均约290美元的价格回购了67亿美元的股票。在低于这个价格的任何地方,伯克希尔看起来都是长期投资。而现在,股价为268美元,已经有较大概率低于内在价值。如果继续回落,那无疑是数年一次的捡便宜的好时候。

到那个时候,你需要做的更多可能是克服恐惧。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 德迈metro·2022-06-20股神老爷子今年不是还没有回购,去年的不作数1举报

- 灯塔国02·2022-06-20价值投资的话,应该是没问题的,但是短线还真的不一定1举报

- 豆腐王中王·2022-06-20股神老爷子手里还有大量的现金,还可以回购,赞同你的观点1举报

- 刀哥拉丝·2022-06-20一直盯着$伯克希尔(BRK.A)$ ,有没有比较好的操作意见?1举报

- 弹力绳22·2022-06-20给伯克希尔定价不是一件很容易的事情1举报

- 熙熙999·2022-06-27[龇牙] [龇牙] [龇牙]点赞举报

- 诸zzz·2022-06-23这篇文章不错,转发给大家看点赞举报

- 虎镇金来·2022-06-22早就成为股东了点赞举报

- 2ca1732f·2022-06-21厉害👍,捡便宜的时机点赞举报

- 大家乐99·2022-06-20很好1举报

- mcy羽·2022-06-24ci点赞举报

- 你好111...·2022-06-2396666点赞举报

- 南宁樱花·2022-06-23👌🧚🏻♀️点赞举报

- 终年度假者·2022-06-23阅点赞举报

- langweilig·2022-06-23🉑以点赞举报

- 吃货Free·2022-06-23👍点赞举报

- In_s·2022-06-23太好了!点赞举报

- 2ca1732f·2022-06-21前列腺点赞举报

- 钱富人·2022-06-206点赞举报

- a中侠·2022-06-20阅点赞举报