110亿美元的滴滴是风险还是机会?

美股上市的滴滴退市,进入粉单市场交易,对于初始投资者来说,意味着重大损失。但对二级市场持币的投资人来说,110亿美元的滴滴可能是一次难得的机遇。

概要:

1、随着滴滴退市和监管调查走向尾声,围绕滴滴的不确定性大幅减少;

2、市占率70%、活跃用户5亿,P/S仅0.33的滴滴投资价值正在凸显,二级市场对其的恐惧压倒了对其长期价值的理性认知;

3、类比公司案例提供了良好参照,滴滴或许提供了一个难得的估值修复机遇。

110亿美元的滴滴低估了吗

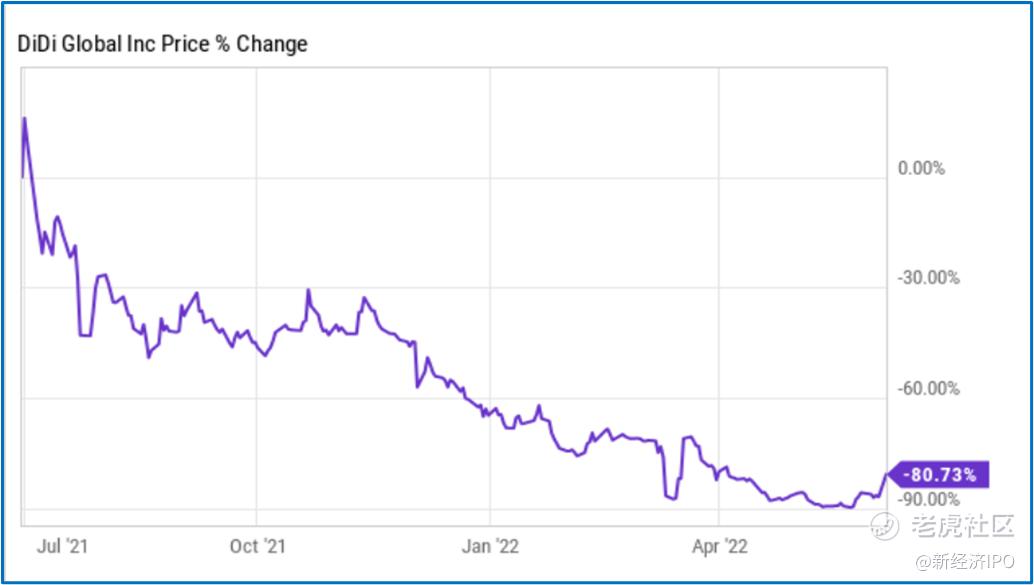

美东时间6月10日,滴滴正式在纽交所退市。6月10日是滴滴在纽交所的最后一个交易日,当天收盘报2.29美元,总市值111.16亿美元。6月13日起,滴滴开始转入场外OTC市场交易(即粉单市场),证券代码变更为DIDI pinksheet(PINK:DIDIY)。

对于初始投资者来说,滴滴从去年14美元的IPO价格到退市前的2.3美元,股价跌了近90%,损失惨重。但对二级市场投资人来说,这把掉落的飞刀似乎已经着陆,风险收益比正在逆转。

滴滴出行上市后股价走势。

新经济IPO注意到,最近几个星期,围绕滴滴的一系列变化正在趋向乐观,例如,退市后暂时消除了《外国公司问责法》下提交审计底稿的压力;而近期也传出监管对滴滴的审查即将结束,其APP有望重新上架的消息;监管审查一旦结束,滴滴后续就可以启动回港上市流程,则滴滴的估值将迎来重估。

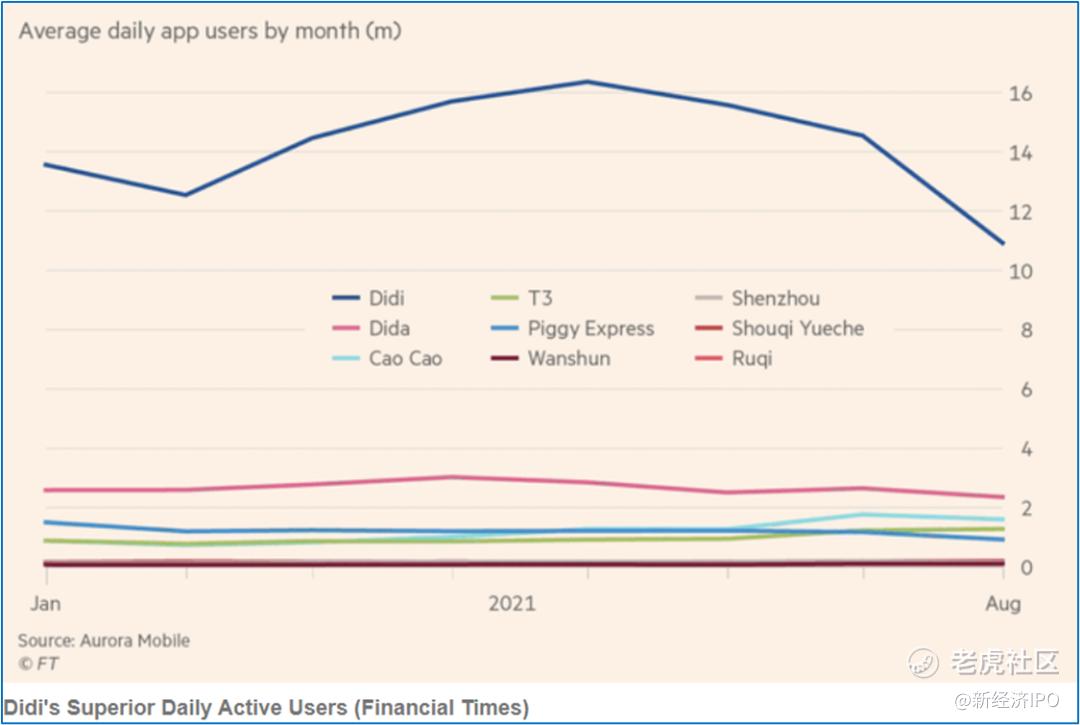

从公司市占率看,过去一年,滴滴出行被禁止新用户注册,其市占率从79%降到了70%左右,但其月均DAU(Daily Active User,日活跃用户数量)为1100万左右,远远领先于曹操出行、T3出行、嘀嗒出行等虎视眈眈的竞争对手。

在出行市场上,先发者因网络化效应带来的优势地位很难被撼动,考虑到未来5年出行市场平均年增速仍有16%,掌握5亿用户的滴滴出行的价值很可能被市场低估了。

滴滴、曹操、嘀嗒、T3等月均DAU数据表现。

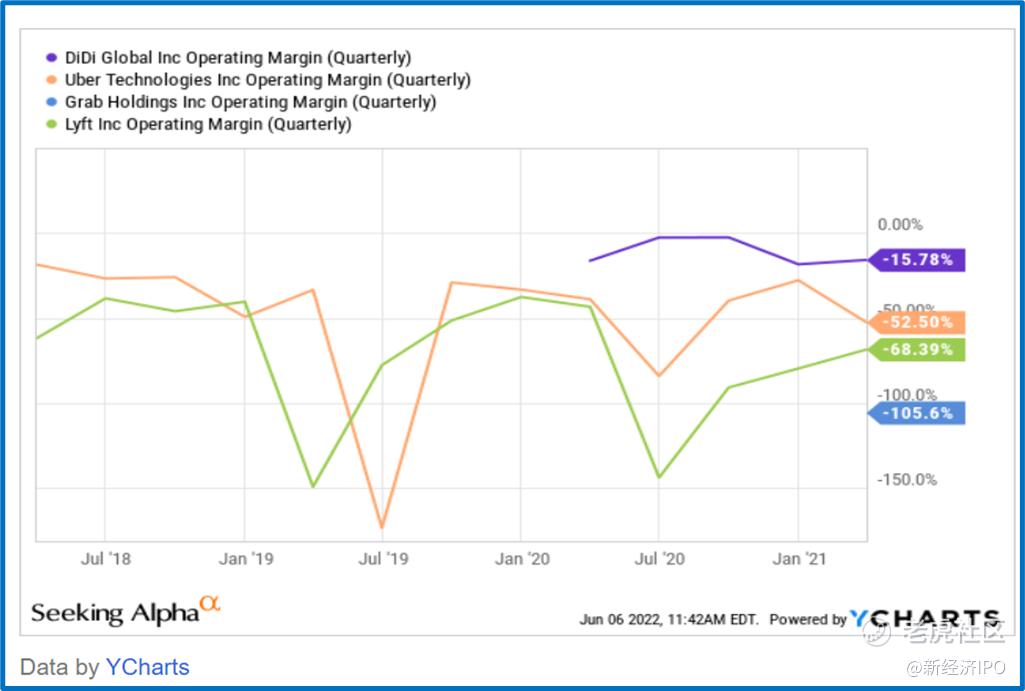

从全球出行市场几家主要巨头看,滴滴出行、Uber、东南亚Grab、Lyft四家的营运利润率存在较大差异,从季度数据看,滴滴出行的营运利润率表现最好,也是最接近于扭亏为盈的一家。

滴滴、Uber、Grab、Lyft营运利润率比较。

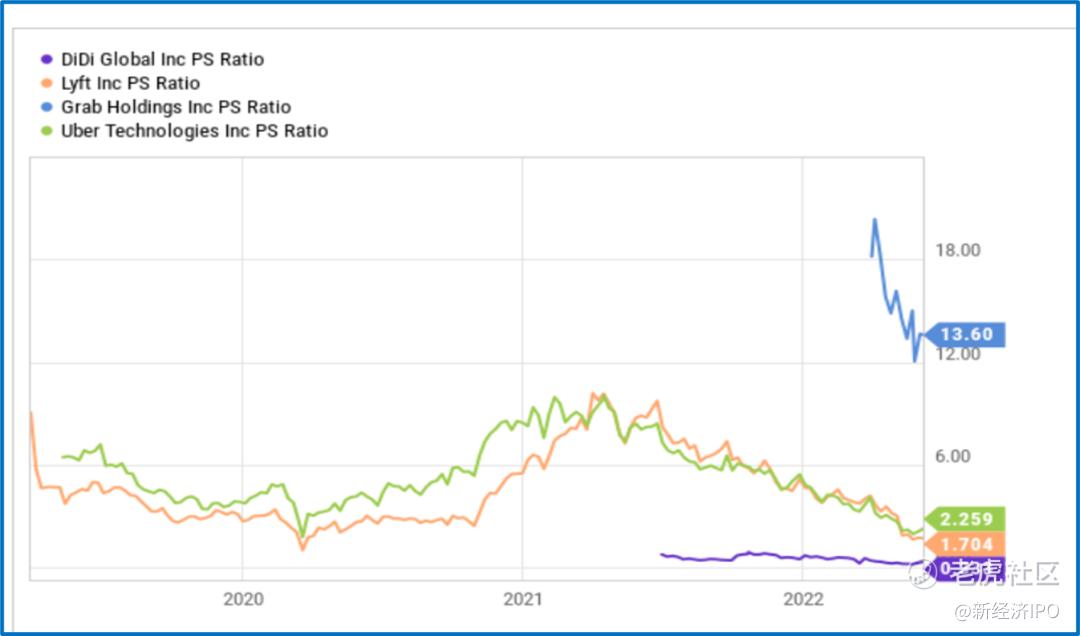

但是,从资本市场市值看,截至2022年6月15日,Uber市值414亿美元;Grab市值94亿美元;Lyft市值49亿美元;滴滴出行上市前与Uber的市值相差不大,但目前市值比约是1:4,差距悬殊。

从市销率看,截至2021年末,Uber市销率为2.26,Grab为13.6,Lyft为1.7,滴滴只有0.33。和Lyft比,要么Lyft高估了4倍,要么是滴滴低估了4倍;和Uber比,要么是Uber高估了6倍,要么是滴滴低估了6倍。

滴滴、Uber、Grab、Lyft 市销率比较。

从财务报表看,截至2021年末,滴滴手持现金567.73亿元,其中现金和现金等价物433.3亿元,短期投资133.44亿元;短期借款加应付账款116.47亿元,长期借款16.8亿,净现金434亿元。

目前,滴滴市值133亿美元(截至6月15日),约合人民币900亿元,扣除手中现金后,滴滴的实际估值只有900-434=466亿,不到70亿美元。

滴滴资产负债数据(来自滴滴财报)。

客观说,这个估值有点过分了。一家手握5亿注册用户,日活跃用户过千万的出行巨头,每个用户的只值93元钱?最近几年,互联网用户的平均获客成本都在300元以上了。

可以作为对比的是,出行领域的后来者T3在 2021 年 10 月的 A 轮融资中获得了 77 亿元的投资,估值据说高达240亿元。2022年5月末,媒体称T3正在寻求新一轮至少 50 亿元的融资,其估值大概率超过300亿元。

但是,成立于2019年的T3目前号称有9500万用户,但从上文图表可知,其日活跃用户不到200万,不到滴滴的1/6。如果滴滴的估值合理,那么T3的估值应该只有20亿美元,折合人民币130亿元左右。

众所周知,不存在长期被低估的股票。滴滴转入粉单市场后两天,连续上涨2天,从最低2.11美元上涨至2.76美元,区间涨幅30%。这意味着,滴滴估值正在出现快速修复。

估值修复的经典案例

从过往退市中概股看,确实存在很多估值修复的极好案例。例如,最近的例子是由于造假退市的瑞幸粉单(PINK:LKNCY),退市前股价一度跌到0.9美元,退市后进入粉单市场,由于瑞幸业务基本面不错,其股价一度反弹至17.79美元,涨幅近20倍,目前瑞幸咖啡股价为11.55美元,市值33亿美元。

另一个案例是新东方,受监管课外培训政策的影响,新东方从199美元的高峰暴跌至8美元,跌幅95%。最近,在新东方创造性转型双语直播卖货后,新东方股价出现暴力反弹,截至6月15日,美股新东方股价报收21.27美元,半个月涨幅100%;港股新东方在线更加凶猛,4天从4港元涨到16港元,涨幅400%。

回到滴滴出行上,我们认为,滴滴出行的基本面依然良好,既不像瑞幸因造假退市,也没有像新东方一样整个行业被监管一刀切。我们相信监管督促平台完成整改并制定必要规则后,会允许平台继续前行。

基于此,我们认为,滴滴估值将迎来估值的重大修复,参考国内外竞争对手的估值,滴滴的合理市值不低于400亿美元,和目前估值相比有300%的潜在空间。

从时间看,我们认为,将有几个关键节点,滴滴完成整改;滴滴APP新用户放开注册;滴滴赴港上市。

目前是滴滴估值的朦胧期,新经济IPO认为,这个时间应该很短暂,这也是滴滴估值风险回报比最高的时间点。一旦后续走势明朗,滴滴将迎来估值纠偏,而这个纠偏的程度有望和过去一年杀估值的程度一样猛烈而急促。

重要提示:

本文仅供研究和学习参考,不作任何投资参考之用,请理性思考,谨慎对待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- xiaosxian·2022-06-16还是有点高点赞举报

- 清晨阳光和你i·2022-06-16阅点赞举报

- 昨夜梦见你·2022-06-15抢钱啊点赞举报