从阿里到腾讯,2B梦想照进现实?

近期中国互联网行业的两大龙头,阿里巴巴$阿里巴巴-SW(09988)$ 与腾讯控股$腾讯控股(00700)$ 都发布了新季度的业绩,总体来看,在消费互联网整体受困于低迷的社零之际,C端业务在疫情及竞争的影响下持续放缓,但最让人忧虑的还是B端业务,毕竟B端业务被视为C端业务之后,国内互联网巨头的下一个星辰大海,梦想照进显示,巨头们2B的星辰大海何时会迎来转机?

01 腾讯季度财报分析:各业务线全面承压,静待消费恢复

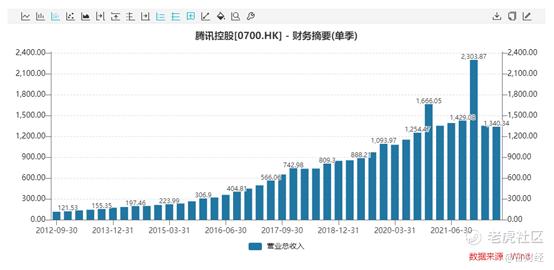

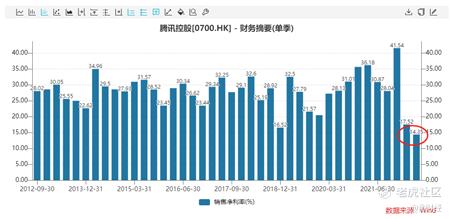

从总体来看,本季度腾讯实现营收1340亿元,同比下滑3%,历史上首次单季度同比下滑;净利润186亿元,同比下滑56%,非国际财务报告准则下,经调后净利润281亿元,同比下滑17%,这是腾讯连续第四个季度净利润下滑,但较上季度环比收窄。

分业务线来看,各项业务都面临较大压力

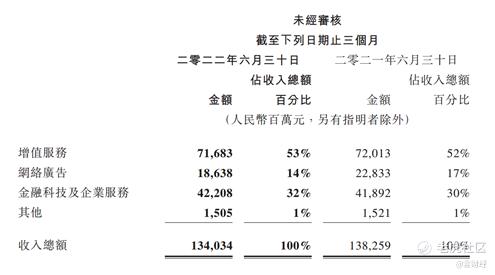

▷ 增值服务,增值服务业务第二季的收入为人民币717亿元,相较二零二一年第二季总体保持稳定。由于国际游戏行业开始消化后疫情时代的影响,国际市场游戏收入下降1%至人民币107亿元,或以固定汇率计算大致稳定。就单个游戏而言,《PUBG Mobile》及《荒野乱斗》收入下滑,《VALORANT》表现强劲及新推出的《夜族崛起》作出了增量收入贡献。本土市场经历了类似的调整期,面临一系列过渡性的挑战,包括大型游戏发布数量下降、用户消费减少以及未成年人保护措施的实施,本土市场游戏收入下降1%至人民币318亿元。就单个游戏而言,《王者荣耀》、《天涯明月刀手游》及《英雄联盟》收入下滑,而《英雄联盟手游》、《重返帝国》及《金铲铲之战》等最近推出的游戏收入增加。

▷ 社交网络收入增长1%至人民币292亿元,反映了视频号直播服务及数字内容订购服务的收入增长,而音乐直播及游戏直播的收入减少。

▷ 网络广告业务二零二二年第二季的收入同比下降18%至人民币186亿元,反映了互联网服务、教育及金融领域需求明显疲软。广告业务于四月及五月受冲击较大,部分被公司合并搜狗所带来的广告收入所抵销。

▷ 社交及其他广告收入下降17%至人民币161亿元,乃由于广告需求疲软、广告竞投量低迷,使得eCPM下滑。媒体广告收入下降25%至人民币25亿元,此乃由于腾讯视频及腾讯新闻的广告收入下滑所致。

▷ 金融科技及企业服务业务二零二二年第二季的收入同比增长1%至人民币422亿元。金融科技服务收入同比增速较上季放缓,乃由于在四月及五月新一轮新冠疫情短暂抑制了商业支付活动。企业服务收入同比略有下降,反映了公司积极致力于缩减亏损项目。

总体来看,在经济整体下行压力加大的当下,消费全面疲软,而作为消费互联网的龙头,在消费互联网红利逐步见顶以后,公司业务也面临整体宏观大环境的压力,公司急需要寻找新的业务爆发点。

从互联网行业的大背景来看,用户红利到顶,行业增速放缓是必然

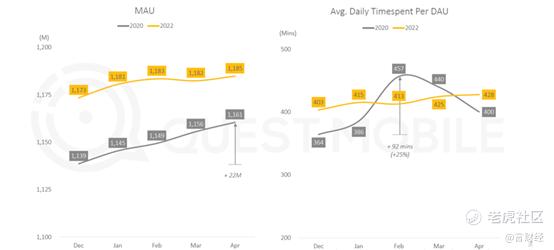

• MAU层面来看:20年疫情,互联网用户是快速渗透的,仅仅4个月增长了2200万用户,相当于是释放了最后一波的互联网红利。

• 22年则没有出现明显的变化,基本能覆盖到的都覆盖完了,进一步验证了通过渗透新用户的互联网红利结束

• 使用时长来看,也是同样的情况,整体来看22年比20年的单用户日均时长都高出了20-30分钟,20年全国封锁导致的峰值在22年没有出现,22年的时长更多是温和增长。

• MAU和单用户日均时长都温和增长,但是二者相乘,则能够得出互联网新增的空间了。22年4月的MAU比21年12月提升了1.02%,单用户日均时长提升了6.20%,总用户市场提升了7.47%,可以对应到广告市场、直播、游戏,都能实打实带来收入增长。

可以很明确的看到,国内整个互联网在C端的红利已经见顶,增量空间比较有限了。下面以腾讯的主要业务为例,具体分析:

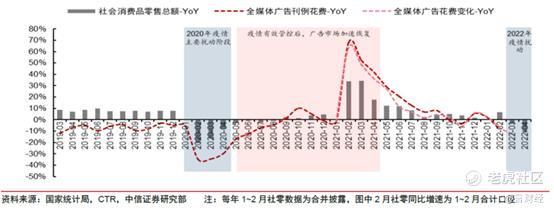

以广告业务为例,现在全媒体广告几乎与社会零售总额增速匹配,而作为广告中的重要参与者,腾讯的广告业务也不得不接受整体社零低迷的影响。

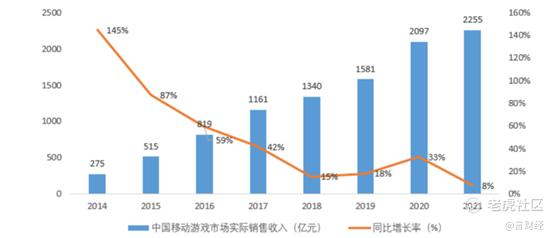

以游戏业务为例,在吃过了2020年的疫情红利后,21年的游戏市场增速回复到了个位数水平,特别是手游市场更是录得了历史最低的增速8%。

• 手游用户在21年仅增长了200万人,同比增速为0.23%,总用户数到达了6.56亿。

• 从ARPU的角度来看,arpu344元,增速还可以,同比有7.3%。因此从用户数和arpu的趋势,以及叠加版号数量的数量逐步减少,看得出国内整个游戏行业的趋势是,精品化,做深,挖掘单用户身上的更多商业化机会。

但是在消费能力不断下行的当下,用户ARPU值提升的持续性也值得怀疑。

因此,从几个业务线来看,当下2C端的红利让腾讯已经看不到更多的可能性,言财君在此前,一直看好腾讯的2B端业务,期望以欧美科技巨头的业务发展路径,对于腾讯的2B业务期望很高,实际上的情况,却让言财君短期看不到什么转机点,下文具体分析。

02 腾讯与阿里,2B的梦想照进现实

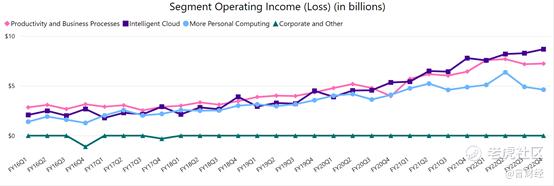

参考美国互联网巨头们的业务发展脉络,在2C以外,2B的业务都是公司的重中之重,以微软$微软(MSFT)$ 为例,在微软全面拥抱转云以后,公司的云计算业务收入规模不断提升,并在2020年超过个人电脑业务成为微软收入占比最高的业务,而从营业利润的贡献度来看,微软2B为主的智能云业务也已经成为最大的占比来源。

从收入分部来看,智能云一路成长为公司的收入与营业利润的核心来源,收入端连续6个季度微软的智能云收入居所有业务线第一。

在疫情以后,全球的数字化加速给科技巨头们提供了很好的发展机会,言财君旗帜鲜明地认为,疫情催化之下,全球将进入数字化加速发展的阶段,科技巨头们会再度发新枝,会更加枝繁叶茂。

▷ 对于互联网巨头来说,本来新冠疫情带来的物理隔离就会导致线上经济全面受益

▷ 居家办公及学习带来PC、PAD的销售爆发式增长,互联网用户群体不断扩张

▷ 新冠疫情又加速生活场景的数字化,人们生活被迫线上化迁移,新的场景不断形成,最典型的当属电话会议及在线教育的爆发式增长,用户在互联网上的时长不断增长

我们认为,云经济将会长期保持极大活力。疫情只是催化,背后推动力是数字化,万物数字化、场景数字化加速。

复盘科技发展史,我们认为数字化分为四个典型的阶段:

第一个阶段:基础数字化,以物品的数字化为核心,这个阶段包括电子书、数字音乐MP3、短信、语音、视频、商品等,我们现实生活中的种种物品被数字化以后有了在网络传播的基础;

第二个阶段:生活场景的数字化,以人的数字化为核心,在这个阶段围绕人的日常基本活动,人与人的沟通交流诞生了社交网络、人在网上购物诞生了电商、人在网上搜寻信息产生了搜索引擎等,基本上完成了基本生活的线上化。

第三个阶段:工业场景的数字化,以B端的数字化为核心,云计算、工业互联网等行业极大发展。

第四个阶段:万物数字化,就是各类场景的数字化。

伴随数字化四个阶段的趋势演进,新的技术出现,新的需求,数字化不断演进,巨头不断完成空中加油,不断成长。

以亚马逊$亚马逊(AMZN)$ 为例,公司从电商到云计算,踩准两次技术进步带来的飞跃,成就全球最大的电商与云计算公司。

对于巨头们而言,其在发展过程中,也会面临主业增速放缓的情况,伴随技术进步,新的数字化需求出现时,巨头往往会进行业务线的调整,使得公司在下个发展阶段聚焦于新业务,从而完成新一轮的空中加油。

对于腾讯来讲,公司在2018年以后主要的驱动力,也就是市场预期最高的也就是公司的2B业务。

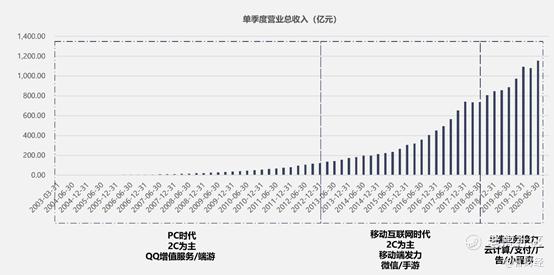

在腾讯的发展历程中,公司的主要业务来源在不断的变化,在PC时代,主要是QQ增值服务及端游,而在移动互联网时代,微信发力,手游逐步成为公司业务主要增量的来源,尤其是王者荣耀等爆款手游给腾讯带来了收入体量上的又一次飞跃,而在2018年国家对游戏版号的控制趋于严格以后,腾讯的B端业务开始加速发展,云计算、微信支付、广告、小程序等业务齐头并进又将腾讯的收入带到了一个新的水平。

但是这一切,2B的大逻辑在2021年以后都遭遇了挫折,在反垄断的压力之下,腾讯的2B业务都遭遇了强大的逆风,不管是云计算还是微信支付都遭遇了较大的逆风,而这个逆风不仅在腾讯身上,也在阿里身上,阿里云增速进一步下降,第二增长曲线逻辑受损

本季度,阿里云的表现成为2C以外最让人担忧的地方,阿里云本季度收入仅仅增10%,不仅连续三个季度环比下滑,增速更是创下了多年新低。

而作为对比,相对于科网巨头的疲弱表现,上半年,三大运营商的云业务却如火如荼,移动云234亿收入,同比增长+103.6%;联通云187亿,同比增长+143.2%;天翼云281亿元,同比增长+100.8%。个中滋味,如人喝水,冷暖自知。

等待互联网巨头们的可能是长期的寒冬,蛰伏后的蜕变,则需求继续跟踪,目前都看不到明显的信号。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

亚马逊的AWS是全球最大云服务商,市占率39%,年化增长37%,单季度利润60亿美金,实实在在的是亚马逊的第二增长曲线;

而阿里云目前是世界第三,中国第一,市占率9.6%,不过在下降。增长和利润方面近几个季度也在下降,国内国际市场前狼后虎。利润方面也非常微薄,所以阿里云到底是不是第二增长曲线现在还无法定论。

噢