不管有没有指引,Sea正在从腾讯到阿里

两年前的$Sea Ltd(SE)$ ,被誉为“东南亚小腾讯”,因旗下的一款射击游戏《Free Fire》火爆全球,高利润率给公司也带来了大量现金流,支持了公司高速发展,堪比手持《王者荣耀》的腾讯。而它的电商业务Shopee,虽然也在多个市场也如日中天,收入成倍增长,但因持续亏损,远远达不到阿里巴巴的运营水平,因此没有什么人称它是“东南亚小阿里”。$腾讯控股(00700)$

2022年Q2,Sea的增长越来越倚重电商(以及衍生)业务,从腾讯开始“迈向”阿里。$阿里巴巴(BABA)$

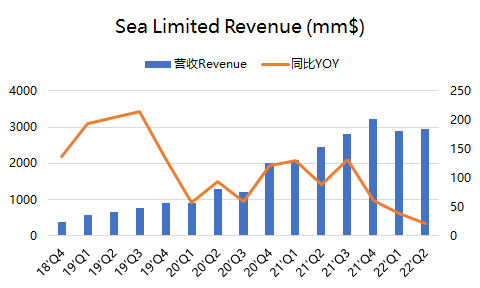

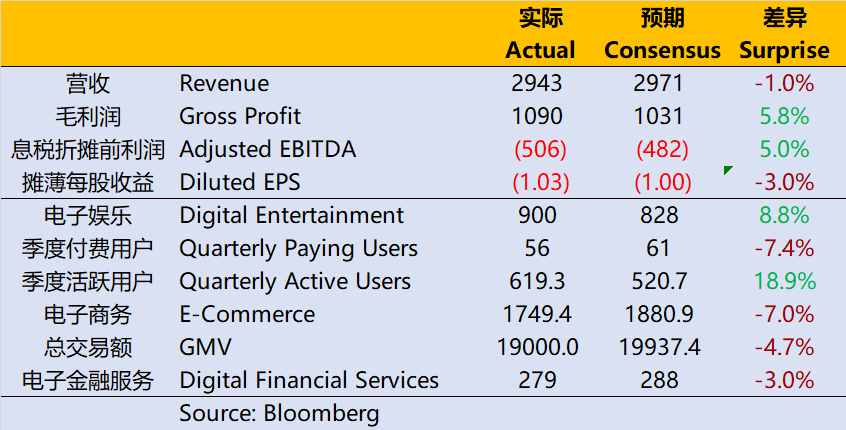

单从这个季度的整体业绩来看,单季收入29.4亿美元,同比增长20.8%,略微不及预期的29.7亿美元,调整后的每股亏损1.03美元,比预期的亏损1美元也稍差。

不过从其三个业务板块分别来看,

- 游戏业务Garena的营收9亿美元,同比下降12%,但是好于市场预期共识的8.3亿美元。

- Shopee的电商业务收入17.5亿美元,同比增速51.4%,反而比市场预期的18.8亿美元差;GMV达到190亿美元,同比增长26.7%,并不太差。

- 备受期待的SeaMoney电子金融业务收入也达到2.9亿美元,同比增速214.4%。

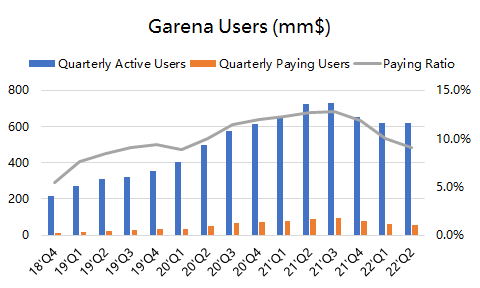

当家游戏《Free Fire》在去年Q4就出现了用户数的下滑,年初被印度市场禁止更是雪上加霜,所以在收入方面出现了首次同比增速下滑的青睐。虽然季度活跃用户依然保持在6.19亿,好于预期的5.2亿,但是付费用户只有5610万,同比下降39%,付费率也下降到9.1%。

其实印度用户的只是一方面,对游戏业务影响最大的还是各运营地区的宏观环境——线下活动的恢复,导致用户在游戏上的时间遭到挤压,进而影响了游戏收入。Garena的所有游戏都有类似情况。但同时横向对比,主要游戏在Sensor Tower上的排名并没有太大的变化,因此这种行业性的趋势影响更为深刻。因为公司没有给出预期,这也给接下来几个季度的游戏收入带来更大的不确定性。而我们从Q2的“客户预付款”项目中,也能看到其增速的下滑。

值得说明的是,游戏是边际效应很强的业务,类似带宽、渠道、推广等成本是相对固定的,因此如果游戏收入降低很快,那利润率就会下降得更快。Garena业务Q2的EBITDA同比下滑了55%,远大于其收入下滑的幅度。同时,Sea的三大板块中,目前只有游戏业务是稳定盈利,可以带来现金流。因此游戏业务的下滑会进一步延长Sea整体扭亏为盈的节奏。公司目前预期盈利的时间点已经被推迟至2025年。

当然,这部分的影响,相信大部分机构投资者都已经计入(Price-in),而部分更为悲观的投资者,可能会考虑游戏生命周期的影响。我们认为,经典游戏的游戏生命是相对较长,在有6亿左右基本盘的情况下,只要保持良好的运营节奏,可以创造《王者荣耀》、《梦幻西游》等IP长盛不衰的局面。这也是游戏业务未来几个季度的看点。

反过来,投资者目前更为期待的是电商业务Shopee,因为还决定了SeaMoney的金融业务的成长性。

GMV是190亿美元,同比增速只有27%,乍看之下是不及市场预期的199亿美元。但是Sea的财报是用美元计价的,而今年Q2美元升值对国际市场业务的公司都影响很大。如果按原始货币计价,则增速为31.4%,与预期值相差并不大。

同样的,Shopee以美元计的营收增速51.4%,以当地货币计增速为56.2%。

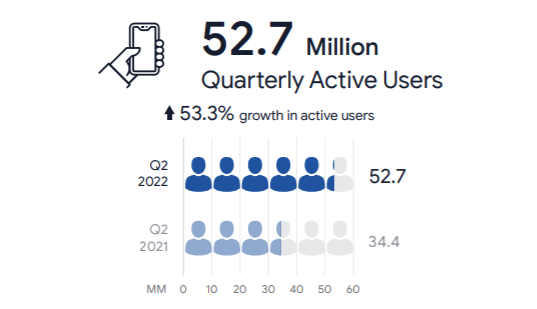

当然,线下的活动的恢复也会对电商业务造成影响。在东南亚它显然是越活用户最多的购物软件,同时在巴西也成为第一,在同时有亚马逊、Tik Tok、Shein等不同竞争对手夹击的市场,不可谓不突出。SeaMoney的季度活跃用户也增长了52.7%。

从好的方面来看,电商业务的利润率的改善是超预期的。Q2的EBITDA为-6.48亿美元,市场预期是-6.47亿美元,几乎持平。但因为电商的营收要比预期低7%,言下之意利润率其实是超预期了。

从不好的方面来看,由于宏观因素的不确定性,公司没有给出接下来一两个季度的指引,这也增加了投资者的疑虑。

但无论如何,新款爆品游戏是在大量努力的基础上,需要运气加成。而目前Sea更能掌控的则是电商业务。因此,在未来的几个季度内,Sea会越来越迈向阿里。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑]