大空头的唯一多头股GEO,有没有猫腻?

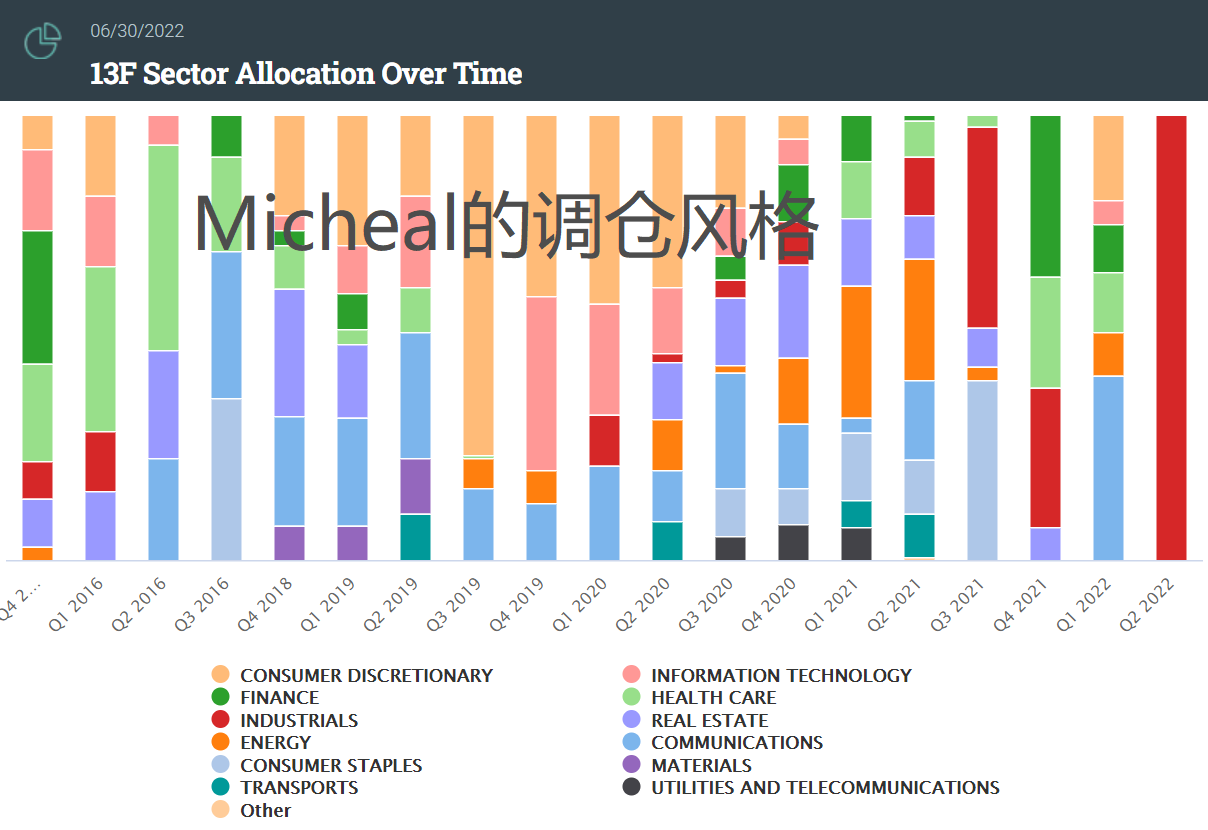

很多人都在关注美国“大空头”Micheal Burry二季度持仓中的唯一一只多头股票——$The GEO Group, Inc.(GEO)$ ,一家私人监狱。这是Micheal在二季度清仓了其他所有仓位后的唯一持仓。这种敏感且异类的公司,往往会让各种阴谋论层出不穷。比如:

Micheal是不是无限看衰美国经济(衰退导致的犯罪率爆发)?

Micheal是不是在赌当期政府对前任懂王的清算只是个开始?

Micheal是不是觉得美国政府越来越无暇管控犯罪人员?

其实,GEO这只票在Micheal的持仓中占比不到1%,基本上就是买着玩的。而Micheal的持仓风格也是非常多变,一个季度就能出现行业级别的调仓。因此保留这一只流动性非常一般的票(甚至可能是想清仓没清出去)也并不是什么特别的事。

GEO是一家什么样的公司?

GeoGroup这家公司,做的是私人“监狱”生意,但除了帮政府运营监狱生意意外,还同时运营惩戒所、社区教育、康复中心、心理治疗等业务。

集团最早成立于1987年,正是里根时代“公共事业私有化”的产物,如今已有35个年头。受益于犯罪人数的增加和政府业务的外包,GEO的业务增长了500倍。如今不仅遍布全美,还在澳洲、南非、英国都有相关业务。

要在美国这种法律法规非常复杂的地方运营这些业务,多多少少会有争议事件,比如虐待犯人、集中营、剥削犯人、管理不善、收受贿赂等等。而这些争议也都会影响到政府的订单合作以及金融机构的信用合作。

而拜登政府在2021年签署的14006号行政令,规定了美国司法部将停止与私人监狱的合同,因此,2021年美国联邦政府并没有与GEO续签合同,在2021年造成了2.4亿美元的损失,已有的合同将在2022年9月到期。

从GEO的财报上来看,截止2022年6月的单季营收为5.88亿美元,同比增长4%,是2019年以来首次同比上升。不过更重要的是,其中来自联邦政府的收入为2.45亿美元,同比下降18.6%,而来自州政府的收入1.61亿美元,同比增长15.6%。

州政府的收入则是GEO与美国不同地区州签订的合同,这些合同并不受制于美国的联邦法律,因此也是GEO目前主要瞄准的方向。

大空头保留唯一“多头”的疑点

Micheal Burry这种对冲基金大佬也一定研究过这样的公司,他也必然知道联邦政府停止与私人监狱合作的事,他看好这家公司,一定是相信接下来与地方政府的合作会保持下去,且有一定的增长空间。

当然,也有一种可能,他利用自身的影响力,故意在6月底保持GEO的持仓,在8月披露13F的时候透露给市场,引起一定的异动,从而可以利用暂时充沛的市场流动性出货。毕竟,9月底GEO与美国联邦政府的合作就都到期了,到时候的业绩可能会受到更大影响。

GEO作为一只REIT(房地产投资信托),相比收入和利润的指标,一般采用FFO或者AFFO(调整后运营现金流)来衡量。过去12个月,GEO的每股调整后FFO为2.51美元,P/FFO为3.03倍。而同也公司(也是一家私营监狱)CXW的P/FFO为6.28倍。同类的医疗类REITs头部公司VTR和HR的P/FFO分别为17.1倍和16.37倍。相比较起来GEO的估值是偏低的。

但低总有低的原因,前医疗类的REITs平均股息率为4.68%,而GEO在2021年就停止了分红。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

对于依靠不可替代临床价值实现高定价的产品,不管是海外DRG还是国内集采,都不会动摇其定价根基

强势买方的崛起,会冲击掉那些容易被替代产品的定价优势,但不足以动摇拥有硬核优势产品的定价权

对于硬核优势产品而言,医保并不足以根本性动摇自己的高定价根基,反而为自己清除“假高端”竞品,使得自己拥有了更好的定价环境

为啥要现在增发?把握时机,逆势扩张,计划并购的这些器械都是需要8年以上研发周期的,不如先下手为强

转发