【财报解读】比特币不“香”了,特斯拉卖出75%,未来还得看交付!

特斯拉7月20日盘后发布2022年2季度财报,财报显示,特斯拉期内实现营收169.34亿美元,同比上升42%,低于分析师预期的171亿美元;净利润为22.69亿美元,去年同期的净利润为11.42亿美元,每股盈利2.27美元,同比上升57%,市场预期为1.81美元。为改善现金流状况,特斯拉出售75%比特币持仓,维持长期年交付数据50%增长的指引。受此消息影响,特斯拉盘后微涨1.45%。$特斯拉(TSLA)$

具体来看

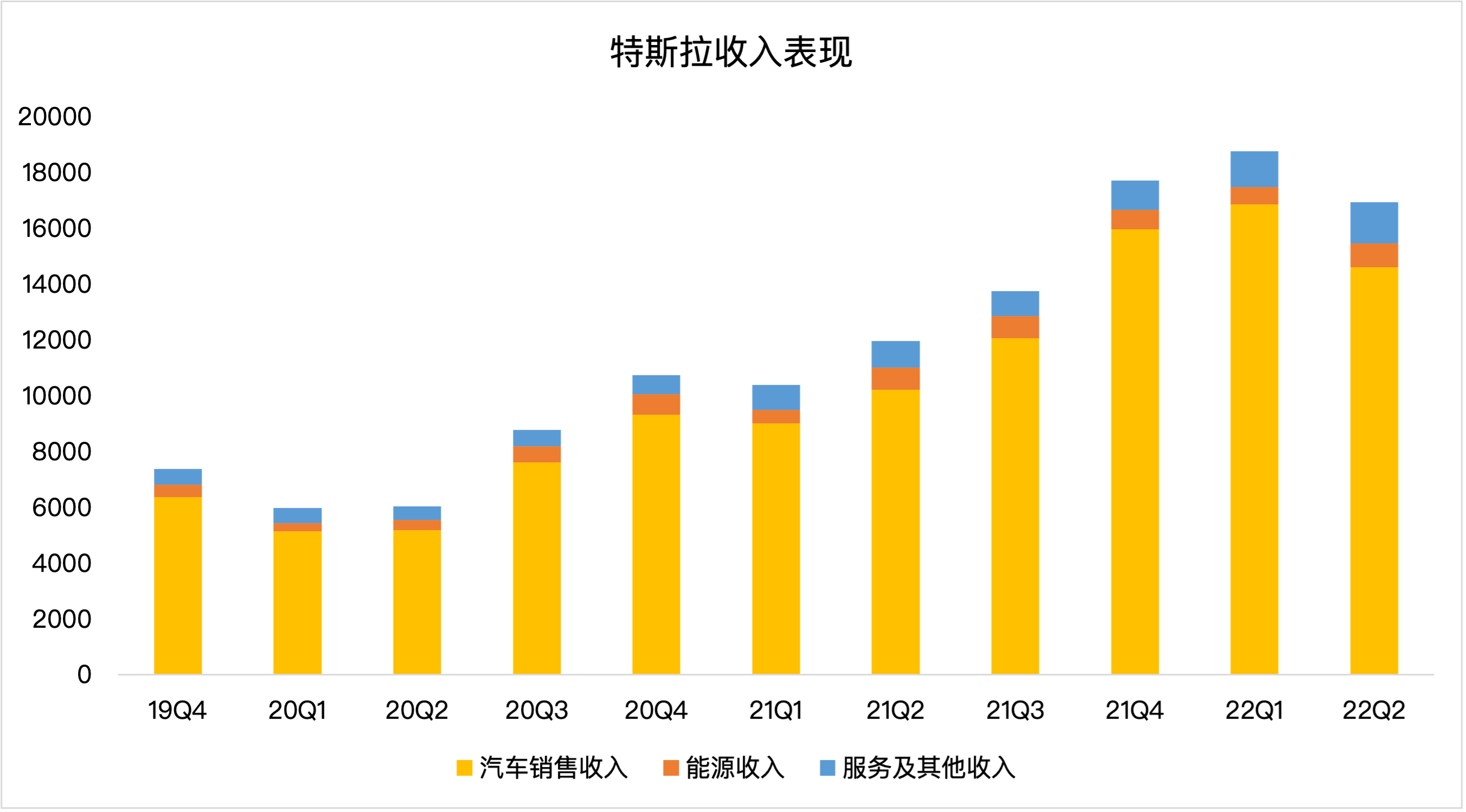

交付下滑,营收环比下降

特斯拉期内实现营收169.34亿美元,同比上升42%,环比下滑10%。其中汽车部分营收为146亿美元,与去年同期的102亿美元相比增长43%,环比下滑13%。

原材料大涨,净利润骤降

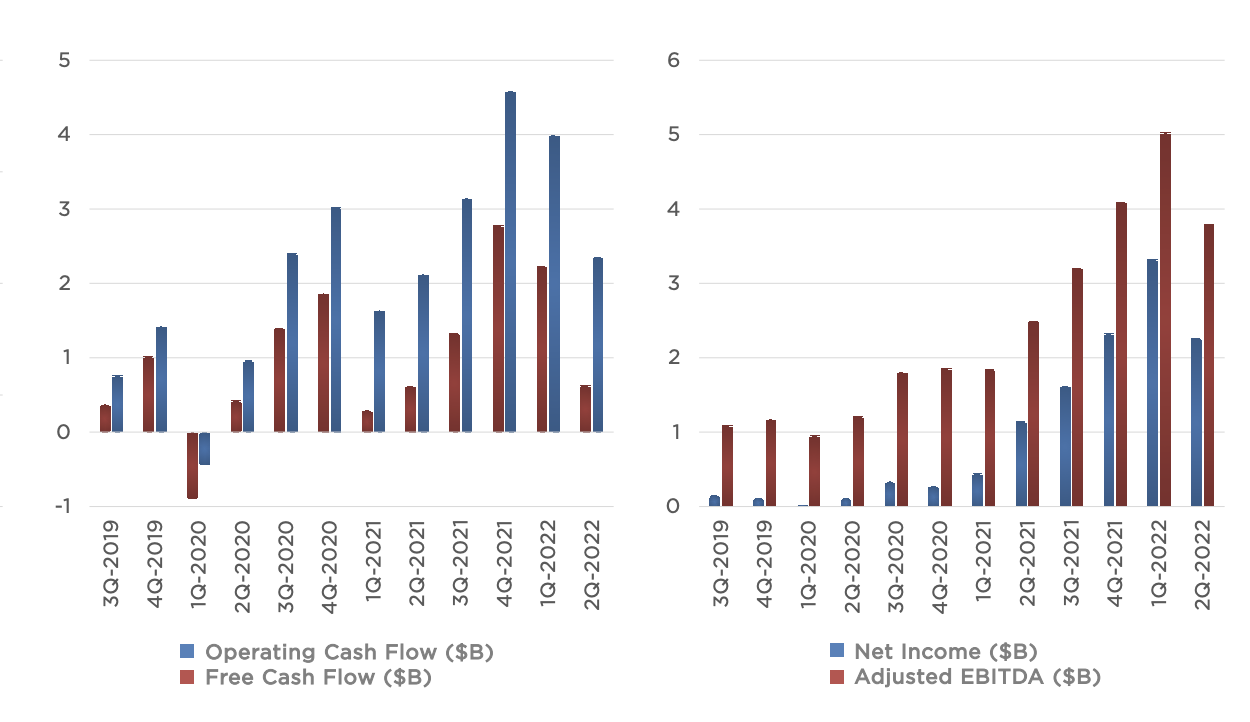

特斯拉汽车第二季度净利润为22.69亿美元,低于上季度的36.26亿美元,第二季度的自由现金流为6.21亿美元,与去年同期的6.19亿美元相比基本持平,而上一季度为22.28亿美元。随着收入放缓,市场可能会将目光转向自由现金流(FCF)以及盈利能力方面。

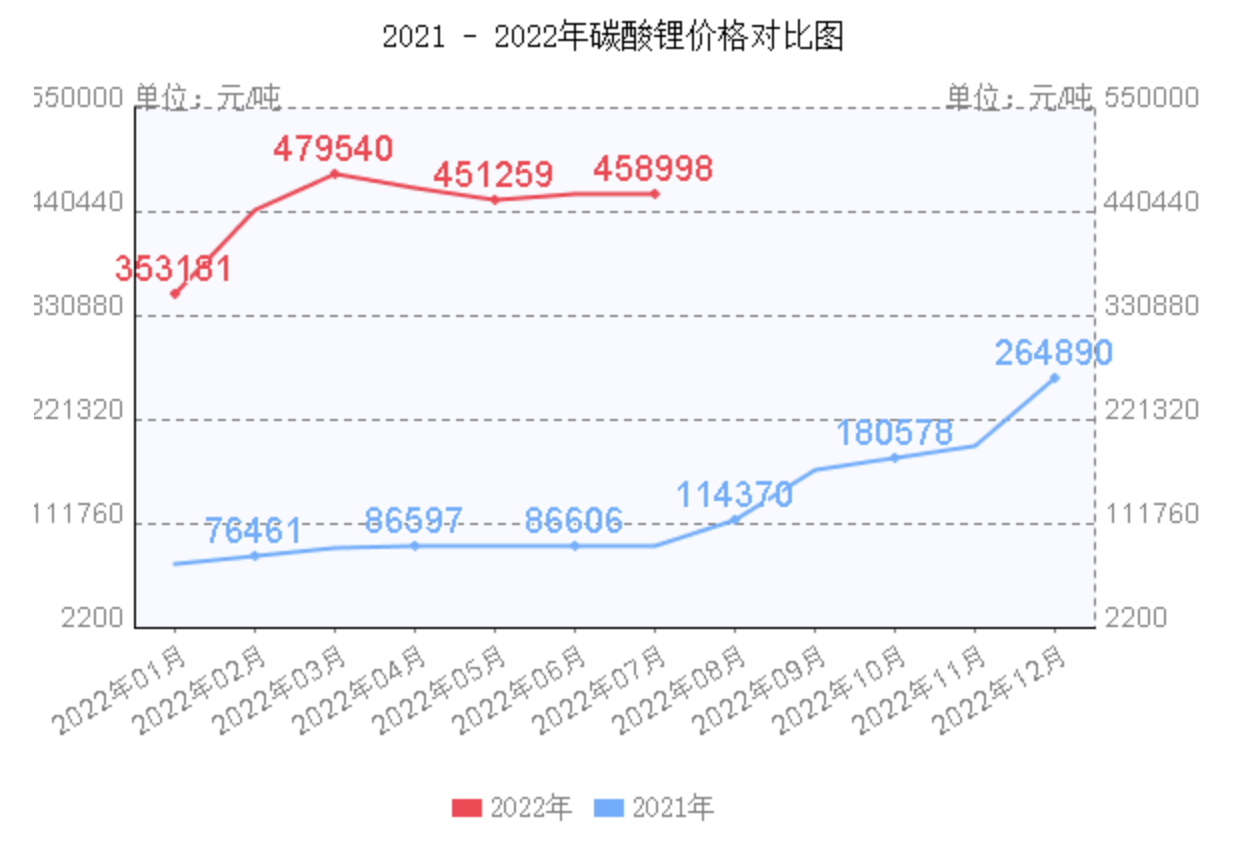

一方面是国际原材料价格以及芯片供需情况,让整个供应链成本较之前发生了很大的变化。目前特斯拉标准续航升级版Model 3和标准续航版Model Y都使用了磷酸铁锂电池,而这些原材料价格在今年以来都出现了暴涨,举个简单的例子,去年1月底,动力电池的重要原材料碳酸锂的报价还在7.6万元/吨左右,今年初则是35万元/吨,7月平均报价已达到45万元/吨左右。除此之外,供需关系也为特斯拉涨价提供支撑,今年以来油价持续上涨,带动了整个新能源汽车市场的需求,从而带动了特斯拉在内的新能源汽车的销量。

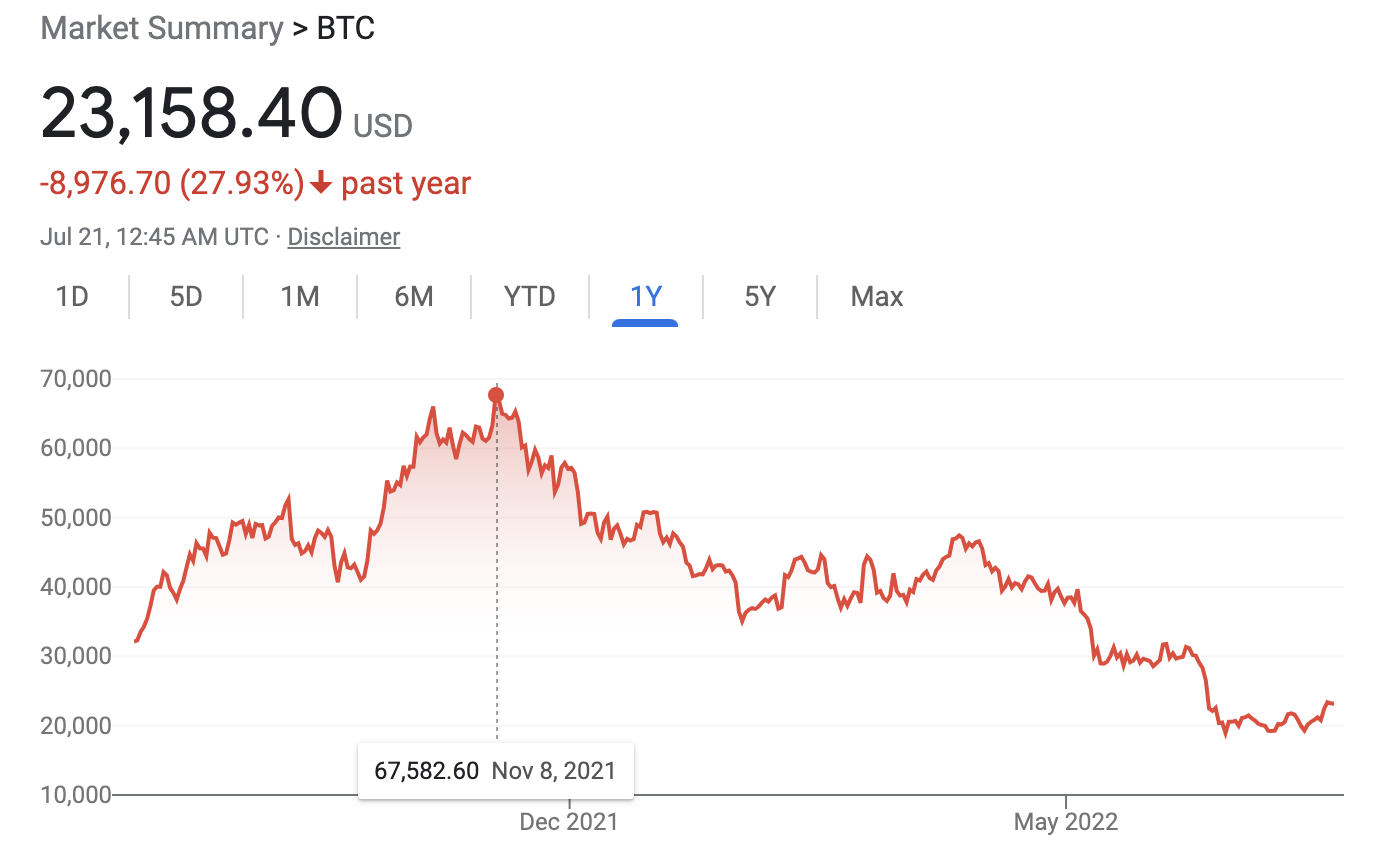

卖币求生

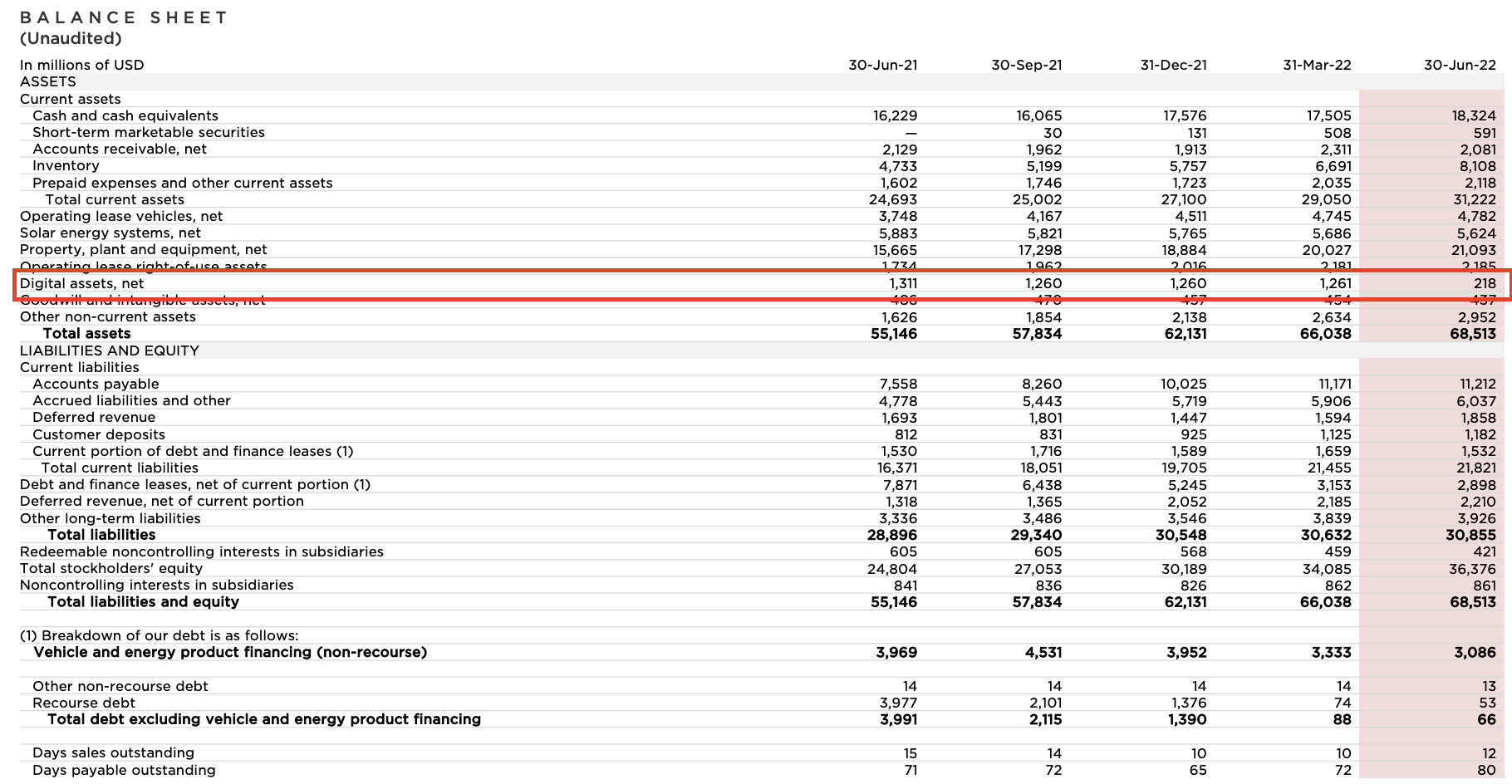

如果说特斯拉本季度财报最大的亮点,肯定要属出售比特币了,根据财报显示,特斯拉出售了75%的比特币,这笔交易为公司带来9.36亿美元的现金。2021年初,公司曾宣布购买了价值15亿美元的比特币。

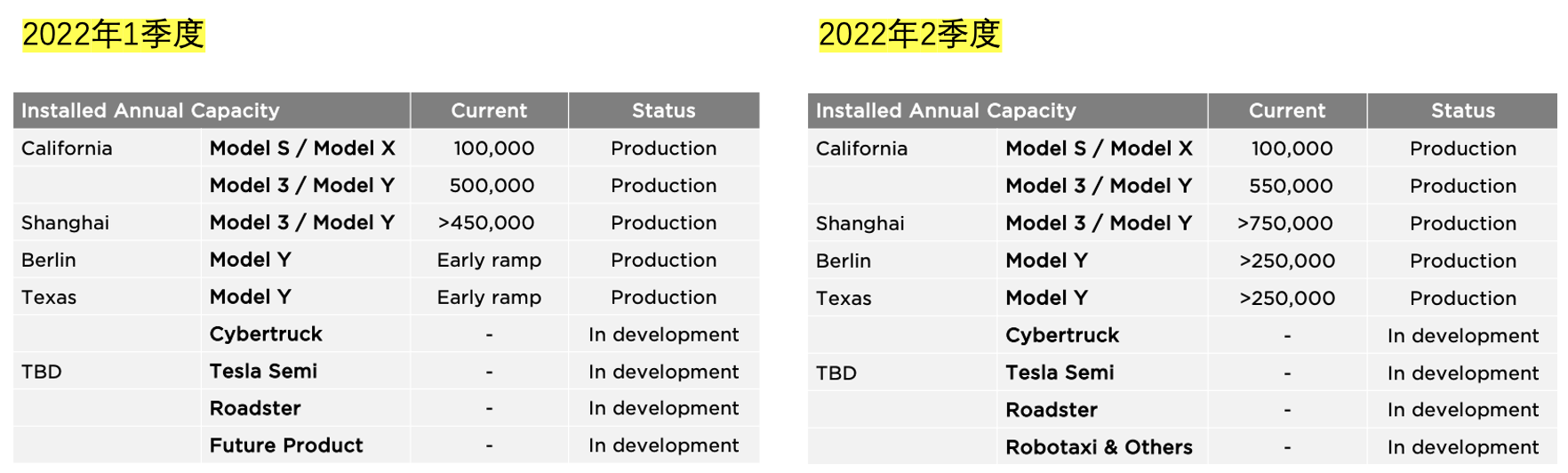

维持长期年交付数据50%增长的指引

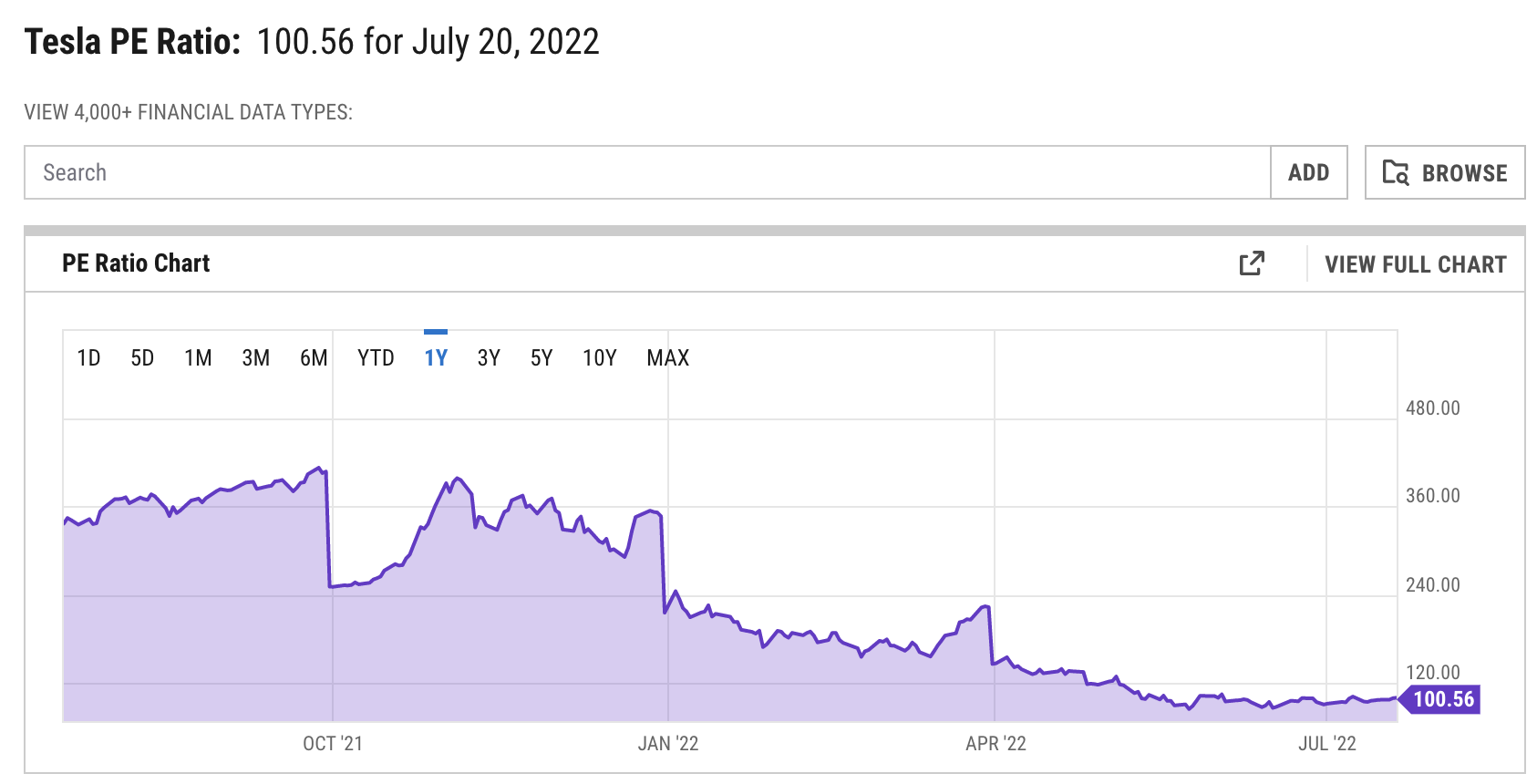

目前特斯拉的市盈率在100倍以上,特斯拉过去五年的营收复合年增长率为50.4%,大家对于特斯拉的估值更多的是基于对于成长股的估值。而汽车行业的市盈率平均在50倍左右,如果增长不见,对于特斯拉的估值也将回归理性。

对于这次财报怎么看?你对特斯拉有信心吗?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ivanjoy42·2022-07-23比特币流动性不行,支付速度慢,导致大量场景不支持。真正用钱的时候还得用美元。点赞举报

- 哎呀呀小伙子·2022-07-21怎么看都无所谓,只要股价不跌就行了,敢跌我就敢买点赞举报

- 德迈metro·2022-07-21特斯拉并不缺现金流,这个时候会抛售比特币吗?点赞举报

- 梅川洼子·2022-07-21提升交付这件事情按照现在的发展态势应该不会有大问题点赞举报

- 灯塔国02·2022-07-21作为电动车界的苹果,江湖地位稳稳 的,就这一点就值得关注点赞举报

- 福斯特09·2022-07-21这样的大环境中,还能有如此的交付数据和盈利水平,已经不错了点赞举报

- 搞钱树·2022-07-21这个时候看多也有风险,看空也有风险,最好还是观察一下下点赞举报

- 弹力绳22·2022-07-21别人我可以不信,但是马义隆我还是必须相信的点赞举报

- 豆腐王中王·2022-07-21维持长期年交付数据50%增长的指引这一点相当重要点赞举报

- 打虎猎人·2022-07-22低估不算底1举报

- 2461fbaf·2022-07-22美股不会从此高枕无忧点赞举报

- ronniewyq·2022-07-22跑起来贼快点赞举报

- TorisQ·2022-07-21波动老大了点赞举报

- 先救我她有对象·2022-07-21必须给你点个赞以表达我对你文章的喜欢点赞举报

- 尔维斯肌肤·2022-07-21好久不见老师的文章了,有点想念点赞举报

- 玉米地里吃亏·2022-07-21这个时候会卖比特币?这个作风很不马斯克点赞举报

- BlackjackA·2022-07-22阅点赞举报

- 郑他一个亿·2022-07-22[财迷]点赞举报

- Ydy3000·2022-07-22好点赞举报

- st1A0001·2022-07-22好点赞举报