火遍欧美的“先买后付”是怎么回事?

Buy now pay later,也就是先买后付,在欧美市场非常火爆,龙头公司Affirm,也被称为“美版花呗”,在2021年股价暴涨,从最低点不到50美元开始上涨,在确认和亚马逊合作之后,股价跳空高开,直接起飞,最高股价达到176美元,上涨超过250%。

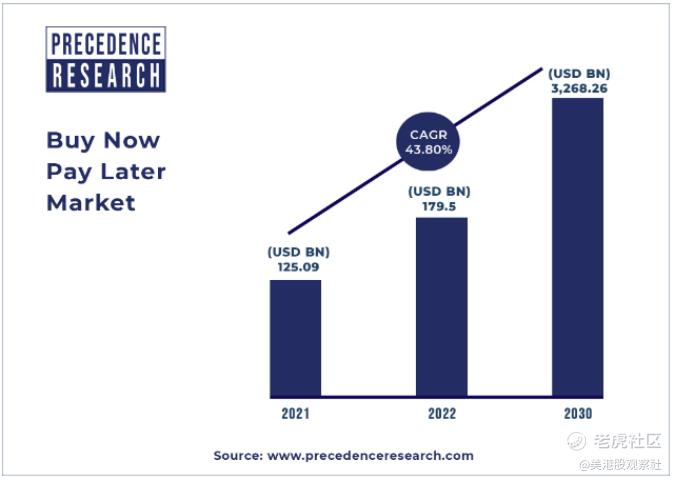

虽然从2021年11月开始,Affirm的股价大幅下跌,不过先买后付在欧美的热度依然不减。有机构预测,先买后付的市场规模将从2021年的1,250.9亿美元上涨到2030年的3.268万亿美元,年复合增长率高达43.8%。

老实说现在很难在金融行业找到一个增长前景这么好的细分赛道了,但要把“美版花呗”Affirm和花呗划等号,是不准确的。我们先来看看先买后付的模式。

Affirm的模式稍稍有点复杂,我们用Affirm的竞争对手Afterpay作为案例说明先买后付的商业模式。无论是Affirm还是Afterpay,先买后付既是一种支付方式也是一个电商平台,商家需要先在平台上部署,用户进入到他们的平台,可以看到多种商品。

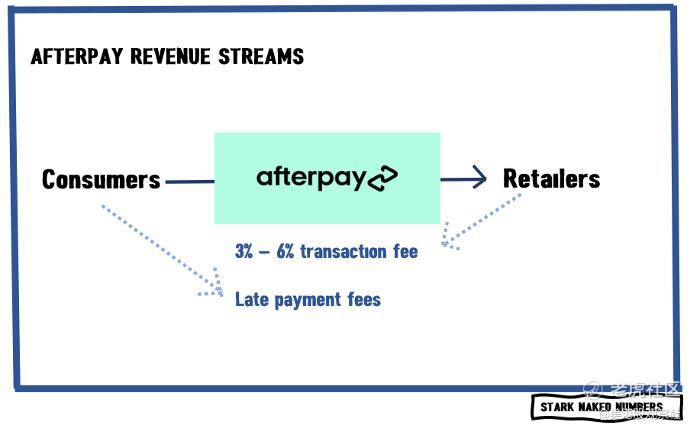

在先买后付平台上购物最有吸引力的是可以无息分期,那先买后付平台是怎么赚钱的呢?以Afterpay为例,客户在平台上购买商品后,Afterpay会先把全款打给商家,当然,这里会扣掉3%到6%作为交易费用,也是Afterpay的主要收入来源。另一个收入就是当客户逾期的时候收取的惩罚费用(Late payment fees)。

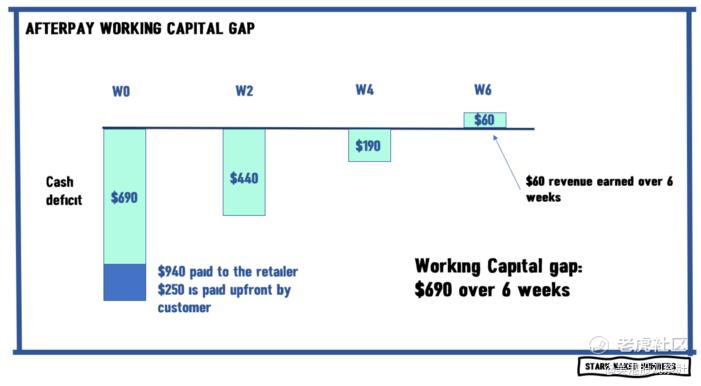

但是这种模式对Afterpay来说会产生现金流入和流出错配的情况,打个比方,用户在Afterpay上分四期买了一个价值1000美元的商品,扣除6%交易费用后,Afterpay需要马上给商家打款940美元。这时候,Afterpay只收到客户的第一期款项250美元,这里就产生了690美元的差额,而这690美元需要Afterpay先垫付,未来客户还钱直接还给Afterpay就行。

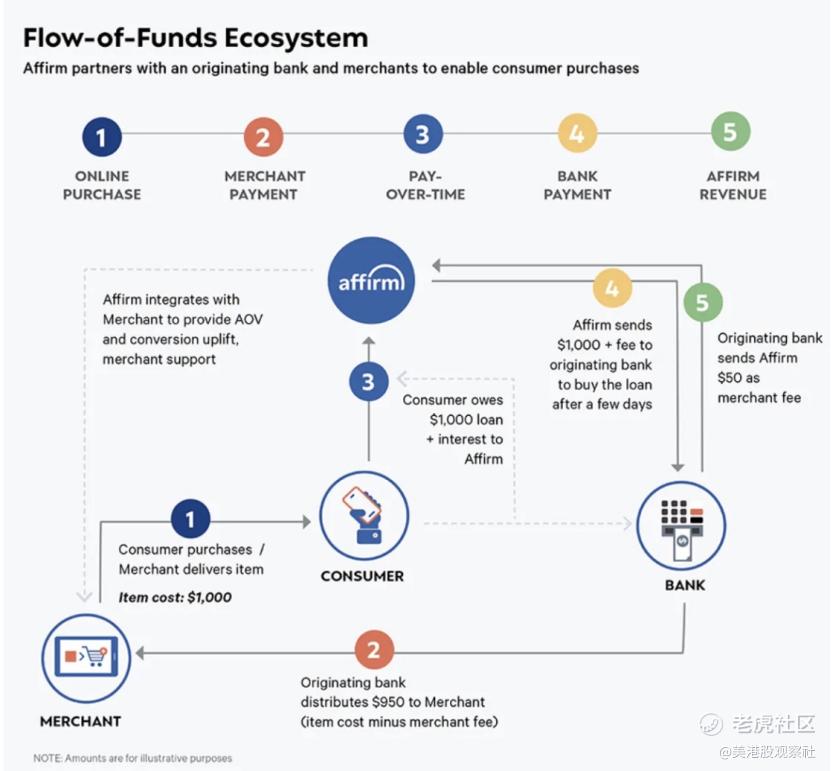

那么我们可以看到,虽然Afterpay不收客户利息,不过赚的是商家的交易费。果然是互联网思维,羊毛出在猪身上。Affirm的模式和Afterpay差不多,只不过在给商家支付款项的时候找了第三方合作银行过了一道,先让银行付全款,这样银行就形成了一笔贷款,过几天Affirm再把这笔贷款买下来。

无论是Afterpay还是Affirm的模式,他们最终都要承担客户的信用风险,而赚取商户的交易费用,偶尔赚点客户逾期的惩罚费用。但不要忘记刚才说的,在先买后付的模式中,平台会产生现金流入和流出的错配,即使客户都会还钱,随着平台的交易量越来越多,平台需要更多的资本金提前支付给商家,弥补这种错配。更何况客户会违约产生坏账?

先买后付平台基本都是通过举债的方式弥补现金流错配,对于Afterpay来说,他们通过发行无息可转债补充资本金,虽然不用Afterpay支付利息,不过未来可转债转换成普通股后会稀释现有股东权益,这看起来像是牺牲股东权益赚取息差。

根据Afterpay披露的信息,Afterpay赚取4.2%的交易费用,减掉1.2%的执行成本,再减掉1.1%的坏账,最后赚到1.9%。但如果未来举债需要支付利息,恐怕这1.9%是赚不到。

不过就像各种新生事物一样,一开始盈利前景都不清楚,对于互联网行业更是如此。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 刀哥拉丝·2022-08-03虽然很看好 $Affirm Holdings, Inc.(AFRM)$ ,但是现在应该还不是买点1举报

- 豆腐王中王·2022-08-03$PayPal(PYPL)$我潜力比不上 $Affirm Holdings, Inc.(AFRM)$ ?点赞举报

- 灯塔国02·2022-08-03针对$Affirm Holdings, Inc.(AFRM)$ ,有没有什么比较好的操作意见?点赞举报

- 丹尼尔加·2022-08-03这算是我见过的对$Affirm Holdings, Inc.(AFRM)$ 最深度的解读了点赞举报

- 司徒在广州·2022-08-04说到底还是金融1举报

- 思冬·2022-08-04阅1举报

- 豆腐王中王·2022-08-03国内的蚂蚁金服有多火,这个公司就多有前途点赞举报

- 先救我她有对象·2022-08-03先买后付绝对是个潮流趋势,看国内的支付宝就知道了点赞举报

- 迪士尼迪斯尼·2022-08-03Affirm的股价大幅下跌就是我们买进去的机会点赞举报

- jaaasooon_cn·2022-08-05Yes1举报

- 恒稳升·2022-08-04[微笑]1举报

- Lydia758·2022-08-03阅点赞举报