Palantir为何在非美地区进展缓慢?

$Palantir Technologies Inc.(PLTR)$ 公布Q2业绩后,由于利润不及预期及全年指引下调,在8月8日的交易中下跌了15%。

- 营收同比增长26%至4.73亿美元,略高于4.72亿美元的市场预期共识;

- 毛利润3.82亿美元,同比增长,与市场预期共识持平;

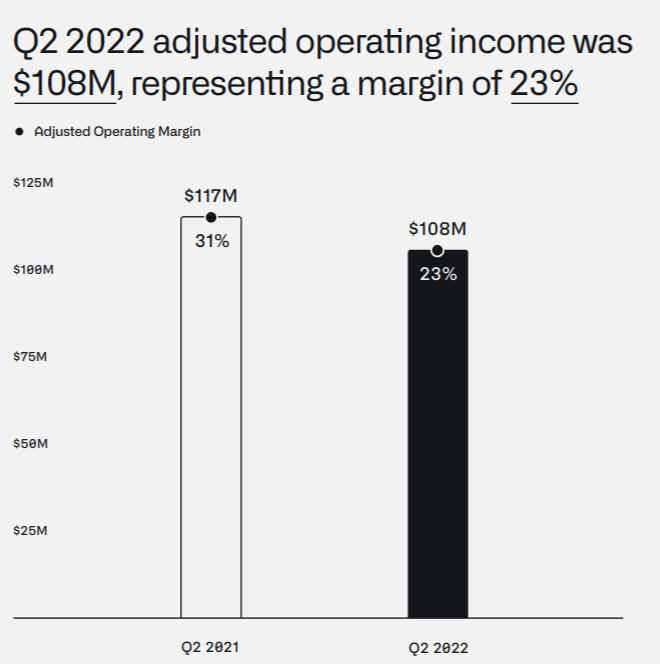

- 调整后的运营利润为1.08亿美元,同比增长,略高于市场预期共识的1.01亿美元;

- 调整后的EBITDA为1.13亿美元,高于市场预期的1.05亿美元;

- 调整后的摊薄每股收益-0.01美元,差于预期的0.03美元;

- 自由现金流为5697万美元,市场预期为7295万美元。

从业务上来看,政府订单2.63亿美元,同比增长13.3%,而商业订单2.1亿美元,同比增长46.3%。

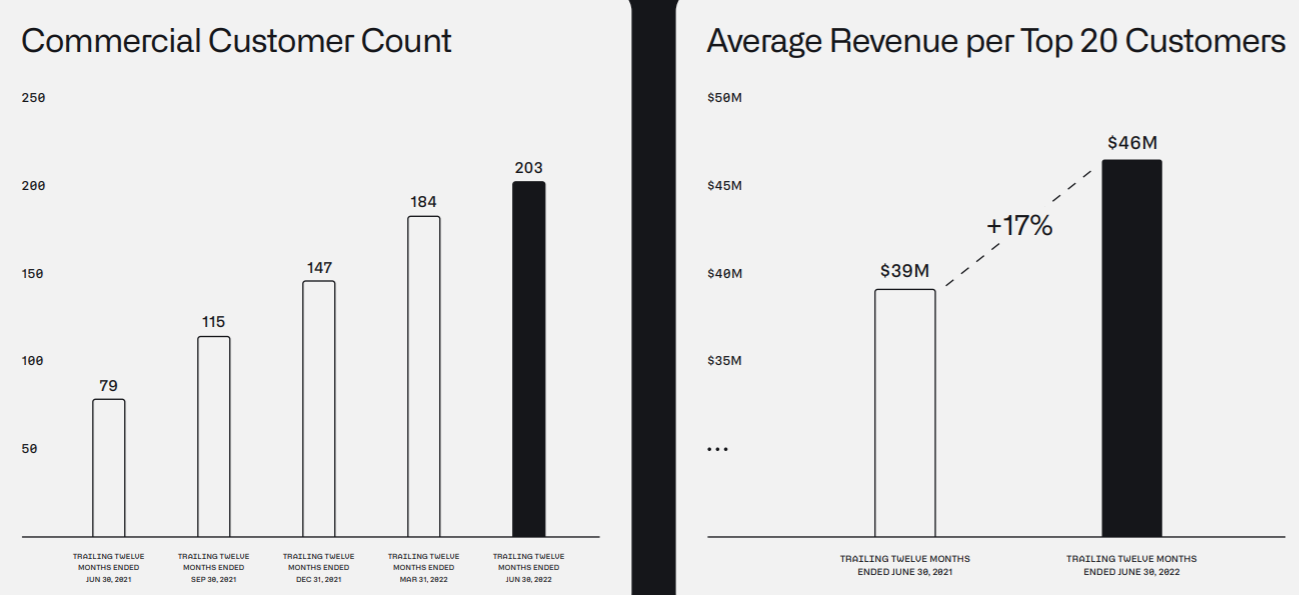

从客户数量方面看,净客户数量304个,净增长27个。其中商业客户203个,去年同期是79个,而美国商业客户从2021年Q2的34个客户增加到2022年Q2的119个。

而最大的不及预期是今年的业绩指引。公司预计今年全年的总营收将在19.0亿美元至19.02亿美元之间,增幅约为23%,而此前预测约为30%或更高,市场预期为19.6亿美元。同时,公司预计Q3营收将介于4.74亿美元至4.75亿美元之间,调整后的利润为5400-5500万美元,而此前市场预期收入为5.069亿美元,调整后的运营利润1.16亿美元。

其实PLTR这个季度的业绩,从开源方面来说,并没有差于预期。与政府的订单,本来就完全没有主动权,完全由政府说了算。而这个季度对政府订单最大的“期盼”,就是俄乌危机之后北约成员国增加的国防预算。

美国地区的收入增速又恢复至45%,其实是超过预期的,但同时,非美国地区的业务就相对疲软了。这也许是市场对其业绩不满意的地方。

为什么明明俄乌危机还未结束,美国之外的政府并没有很强的意愿增加这方面的开支呢?可能有几个原因。第一、强势的美元造成汇各国实际的美元开支增加,尤其是欧洲地区;第二、欧元地区的通胀也不低,政府也需要一些紧缩的政策来面对,因此对这方面的开支就有所控制;第三、也是最简单的道理,北约成员国明明已经在给美国交“保护费”,还要自掏腰包花钱买数据?而且俄乌危机目前来看是地区性的,为何要扩大成更大范围内的危机呢?

所以,说到底,PLTR不能指望政府的订单来增长,而要靠商业化。在商业化的数据分析市场,PLTR要面临竞争,那势必就增强了市场开支。

PLTR的技术过硬,但实际商业公司未必用得上非常稀缺的技术,商业需求与政府需求还是有所区别,因此像微软、甲骨文等公司也早已开展了类似业务,这就让PLTR进入了白热化的竞争领域。

此外,PLTR的另一大“弊端”是股票薪酬。一方面增加了其利润的负担,另一方面这些股票的非现金薪酬也会在二级市场打压公司股价。同时PLTR还在投入一些SPAC公司,以获得不同行业的各种市场。但现在SPAC也在动荡的环境中下行,不排除未来出现更大亏损的情况。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 玉米地里吃亏·2022-08-09PLTR不能指望政府的订单来增长,而要靠商业化,你看到了这公司 的本质,这公司的管理层应该请你去做个独董点赞举报

- 德迈metro·2022-08-09Palantir Technologies Inc.(PLTR)这走势真丑,一下子突破了均线的支撑点赞举报

- 哎呀呀小伙子·2022-08-09政府订单2.63亿美元,同比增长13.3%,而商业订单2.1亿美元,同比增长46.3%,这数据看着还不错嘛点赞举报

- 刀哥拉丝·2022-08-09不知道为什么我总觉得这个股在当下的行情比较有搞头点赞举报

- 梅川洼子·2022-08-09这样的环境能交出这样的答卷已经很不容易了点赞举报

- 灌饼高手00·2022-08-09没有必要这么悲观吧?美帝只要还是世界警察,这个公司就不会有问题点赞举报

- 豆腐王中王·2022-08-09地主家也没有余粮了,所以接地主家活的公司也不好过,能理解点赞举报

- 低买高卖谁不会·2022-08-09当初是不是就是这公司提供的数据抓住了本拉登?点赞举报