中康控股:无人关注的小草!

没有花香,没有树高,中康控股是一颗无人关注的小草。

今天是中康控股招股的第一日,但截至下午4点,老虎证券上显示的融资申购额还是0元,远不及同时段招股的玄武云、润迈德等。

这家公司怎么就不招投资者喜欢呢?

从业务上来说,中康控股与已上市的医渡科技和医脉通有相似之处,都是医疗行业数据服务商。

虽然行业比较小众,但依然处于快速增长阶段,其中,中康控股2021年营收增速60%;医渡科技健康管理平台业务增速75.6%;医脉通33%。

但在地位上,中康控股不如医渡科技和医脉通。

首先是营收规模,中康控股是3家公司中最小的,医渡科技仅健康管理平台业务就有5.2亿的营收,总收入更是高达15亿。

其次是中康控股的业务更低端,虽然都是卖医疗数据,但中康偏传统,卖一些通过药房掌握的数据和进行线下会议,SaaS业务规模还较小,科技属性不明显。

而医渡科技,除了与中康控股相似的健康管理平台业务之外,还有生命科学解决方案和大数据平台业务,业务类型更高端且服务更完善:

而医脉通,拥有自己的平台,注册用户数高达550万,其中310万为执业医师,占国内执业医师总数的75%。

反观中康控股,其主要依赖与线下药房合作来掌握销售数据,核心竞争力不及对手。

虽然基本面不够优秀,但中康控股盈利能力还是不错的。

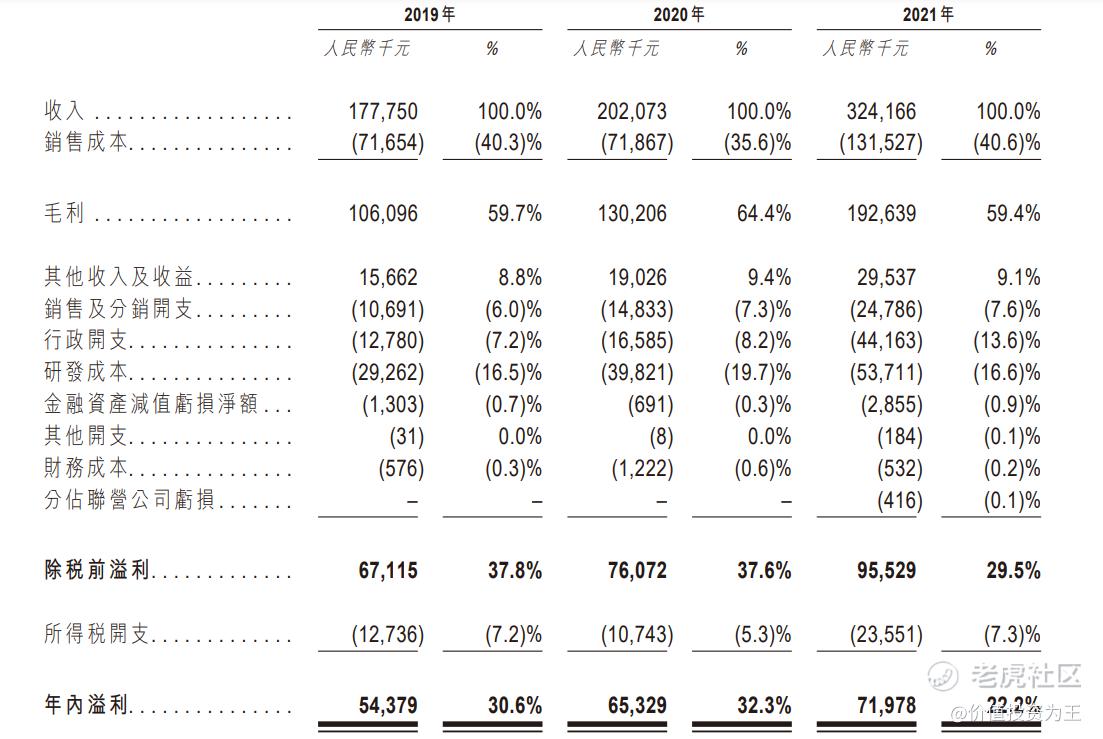

2021年,公司的净利润高达7198万,净利率达到了22%,如果把筹备上市花出的2065万算进来,经调整后的净利率高达28.6%:

中康控股这家小公司,实际上即使不上市,日子也很滋润,财报显示,公司的资产负债率只有24%!

不缺钱,每年还能赚近亿元,小公司也能活的很滋润。

如果看到这里,中康控股也是有一定的价值的,但发行估值给投资者留的肉不多。

前文说过,中康控股基本面不如医渡科技和医脉通,但估值并不低。

今年一季度,由于疫情原因,中康控股很多线下会议无法召开,影响了收入,公司预计今年前4月的营收略有下滑。

假设中康控股以中间发行价上市,则市值为24亿港币,换成人民币约20.5亿,据此测算,发行市销率估值为6.3倍。

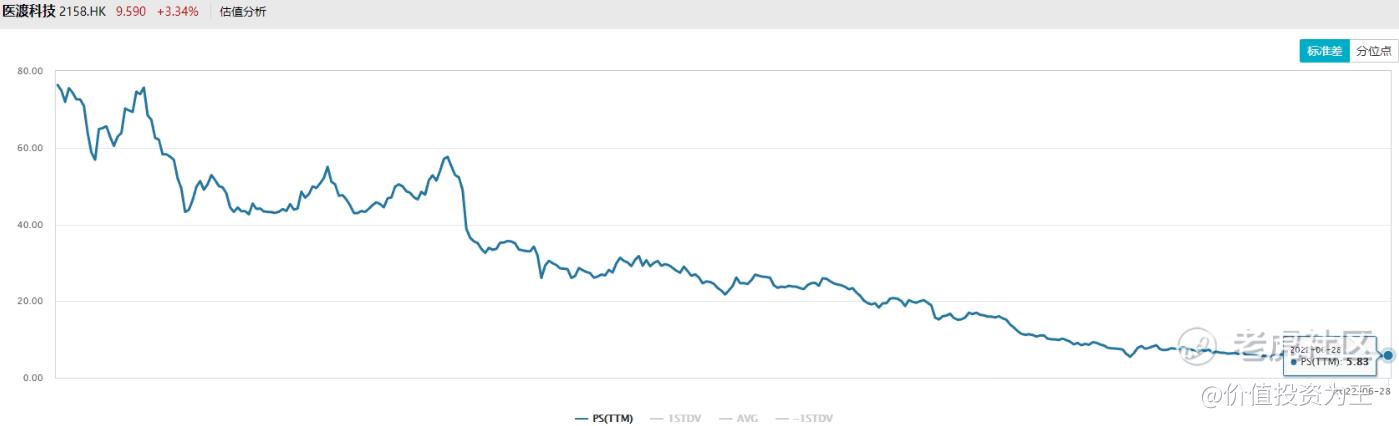

目前,医渡科技的市销率为5.8倍:

医脉通估值倍数虽然高达24倍,但中康控股基本面完全不能与之媲美,同时也比不过医渡科技。

因此,这样的发行价,打新未必有肉吃。

虽然基石投资者中有3家认购,但有一家是中康控股的大客户,这种上下游绑定的关系,往好的方面说是得到了客户的认可,往不好的方面想,公司与客户之间会不会有刻意做高2021年业绩的可能?

从应收账款上看,2019年至2021年分别为1950万、2870万和8190万,增长速度超过营收增速,且应收账款周转天数由2019年时的39天增长至67天。

考虑到中康控股所在的行业比较分散,有上千家公司竞争,不排除公司为了上市,降价销售促进营收增长。

一旦上市完成,高达60%的增速能否维持是个问号?$医渡科技(02158)$ $中康控股(02361)$ $医脉通(02192)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 花梨坎站·2022-06-29成本价是每股5.28港元和6.51港元,与目前招股价非常接近,这么看的话我们打新的价格也不贵。1举报

- 艳阳高照天·2022-06-29公司经营得比较稳定,营收和净利润每年都保持着增长,但2021年业绩增速就有所放缓了。1举报

- 5e0ee3e5·2022-07-01哎╯﹏╰看完老铁的帖子有点迷茫了,这有人说好有人说不好(╥ω╥`)不知应该何去何从呢点赞举报

- 价值的漫步·2022-06-29现在的大数据医疗行业,云集了国内众多互联网巨头,中康控股要想突围难度不小。1举报

- 不离亦不弃·2022-06-29中康控股净利率下滑态势较为明显。作为健康大数据企业,研发的投入往往也可以观察企业的技术重视程度。点赞举报

- 大雁塔·2022-06-28医脉通,买入,20日均线之上,持有,波段操作,20日均线之下卖出,即可。点赞举报

- 海风吹了·2022-06-29找买点点赞举报

- 大雁塔·2022-06-29这篇文章不错,转发给大家看点赞举报

- RichJun·2022-07-01666点赞举报

- 追每个希望·2022-06-29哈哈哈点赞举报

- 西门吹虎·2022-06-29好1举报