言财:互联网巨头们的逆风翻盘时刻要来了吗?(II)

四、广告行业:持续受益于经济下行逆风

通过互联网广告的计算公式我们可以看到,广告收入=DAU×单用户日均使用时长×AD Load×CPM,目前整个互联网广告的体量基本就只有靠ADload和cpm价格来提升了,因为互联网用户数基本到顶了。

▷整个TAM增速下降,预计只有在10%左右,广告大盘在个位数增速

▷两个动态增量少了一个(DAU数和用户时长),另一个目前增长速度放缓了非常多,因为时长也基本到顶了。所以互联网广告市场收到宏观增速的影响非常大

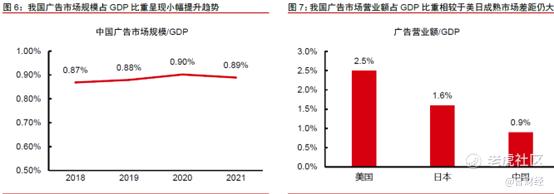

然而我们也需要看到一点就是,互联网广告的渗透率还是在不断提升,而且广告大盘也有增长空间。因为目前广告行业TAM/中国GDP的比值只有0.89%(2021年),美国为2.5%,日本为1.6%

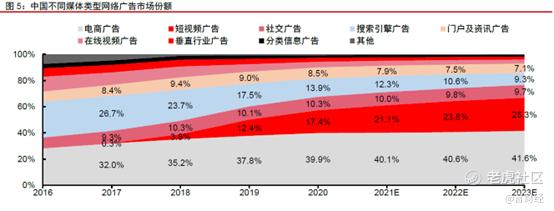

根据艾瑞咨询的报告,互联网广告里,电商广告是占有率最高的,2021年预计为40.1%,而短视频广告是增速最高的,因为用户时长增长最快,CPM价格是目前最高的广告类型。

因此,从增速角度来看,抖音和快手的广告收入依旧有不小的空间可以扩展,但是增速最高的过程已经结束了,目前唯二两家短视频巨头的广告体量也发展起来了。抖音21年广告收入2800亿,虽然辟谣了,但是这个体量预计差不多。快手21年全年广告收入426亿。

从DAU×单用户市场=总用户时长的角度来看,在同样的adload和cpm的情况下,快手的广告收入应该要达到抖音的一半,也就是1000亿规模级别,这中间差别就在于用户消费能力以及推荐算法上的区别,快手的广告卖不贵。

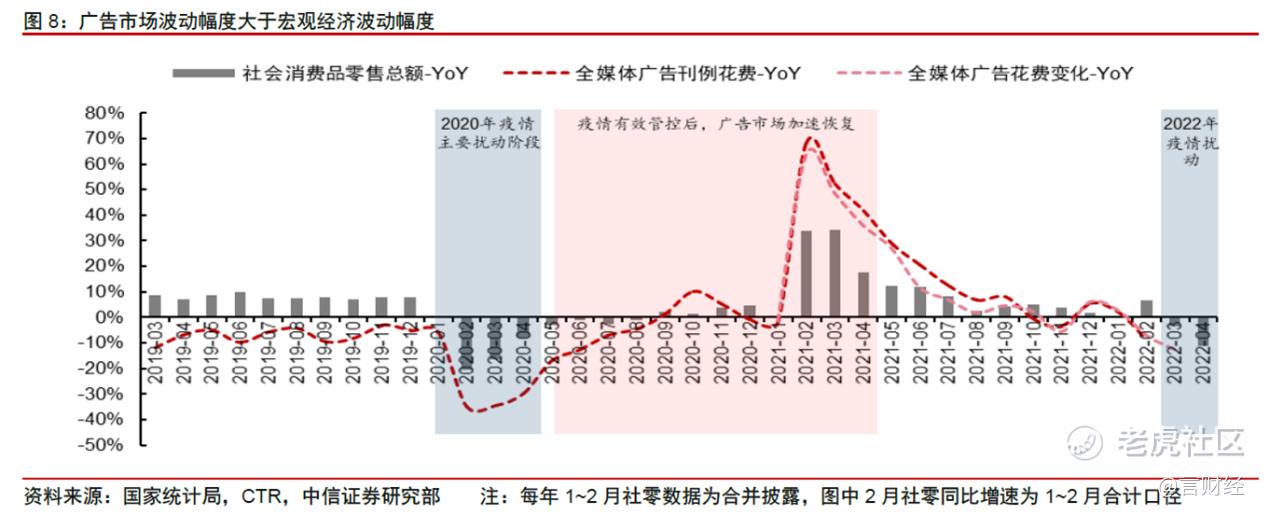

但是,广告行业又是经济复苏过程中边际变化最明显的那个。特别是利润端边际变化会特别明显:

▷互联网广告主要是广告主的投放需求和广告库存之间的供需匹配来决定价格的

▷移动互联网的MAU和单用户时长增长空间不大,广告库存的增量也有限,导致广告库存供给端增量有限

▷当经济转好或者预期向好的过程中,需求提升,供给有限,因此成为卖方市场,价格水涨船高

▷互联网广告的边际成本很低,因为大家使用APP不是上去看广告的,而是本身就有需求

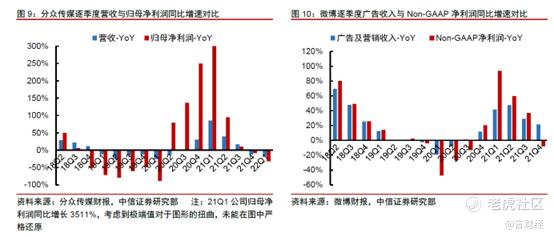

所以,利润端的弹性要远远高于收入端。当然线下广告的利润弹性也不小。我们从微博和分众的营收和利润YOY能看得出来。

前两天发布的5月份统计局的社零数据来看,消费有着一定的复苏的迹象。整体社零同比下降6.7%,好于市场预期的7.1%。线上零售回复正增长7%。根据快手和阿里在电话会中的分享,短期内公司依旧会让利于商家,因此电商板块的回复速度预计是要比广告板块要慢。消费的复苏将会直接带动广告行业的利润释放,因此广告业绩的底部就在于5月份,6月份回复增长。

因此一季度业绩的差,其实在社零一季度变差的时候就能感受得到了。二季度更是叠加了部分核心一线城市的疫情,导致了雪上加霜,特别是电商广告因为无法发货投放意愿下降非常明显:

▷腾讯广告一季度广告收入同比下滑18%,其中社交广告下滑15%,媒体广告下滑30%。视频号商业化在进行中。视频号目前商业化程度不够,成为了压低广告业务毛利率的原因,因此毛利率回复到以往水平需要视频号收入体量抬升,预计会出现在Q4。

▷阿里巴巴的广告收入放在了客户管理板块,预期同比低个位数增长。2季度低个位数同比下降,回复速度很快,6月份预计能回复,3季度看促销费举措让消费增速修复到什么程度。

▷PDD一季度广告收入同比增长28.68%

▷快手一季度广告收入同比增长32.65%,主要由于DAU和Feed贡献。AD load和Price由于需求较弱是负贡献。二季度内循环广告收到超过10%不到20%的影响,外循环的影响比较严重,主要是广告主对未来比较悲观。

▷B站一季度广告收入同比增长45.63%,主要由活跃用户数增加和时长增加所贡献,广告ARPU这块的贡献从1.07到1.18元,而去年四季度为1.95元。依旧体现了广告需求下降导致了广告价格下降。公司认为修复时间出现在下半年。

总的来说,广告分为两大类,根据快手方面的定义,分为内循环广告和外循环广告。

内循环指的是生态内投放生态内促成交易,基本都是电商广告为主。这块的修复速度是最快的,快手和阿里巴巴这块收入在二季度都有比较明显的回复,主要是为了应对618大促以及供应链问题导致一段时间不卖货后的积极促销。外循环广告则是外部广告主在生态内投放,例如游戏、品牌方的品牌广告等,这部分不容易直接促成交易带来营收,因此回复速度会比较慢,典型的就是快手自己说的外循环广告和B站的广告业务。

但是整体来看,我们看到广告行业几个下游行业:

▷最大的电商,内循环广告已经在修复

▷游戏行业,版号常态化后,高品质游戏必然伴随着高水平买量,以及版号短缺导致长线运营伴随着的持续买量行为

广告无疑在修复,我们站在这个时间点需要更多考虑的是哪家公司的边际效应是最大的,根据分析还是首推主业中有电商业务板块的公司。

五、游戏行业:行业迎来解冻,游戏出海显成果

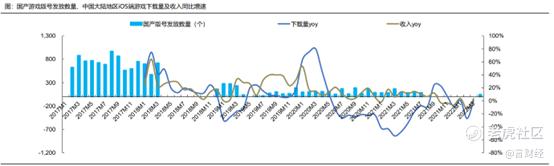

游戏行业国内行业增量因素在于版号的发放与否,预计版号的数量。整体大趋势就是版号的数量会越来越少,因此国内市场已经是一个增速低的存量市场。

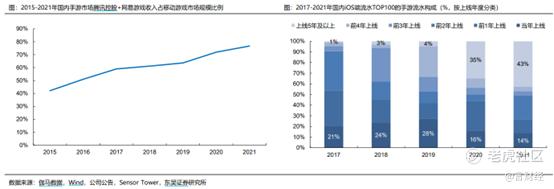

同时头部厂商市占率逐步提升,存量市场里,新游戏的竞争格外激烈。网易和腾讯两个巨头二者的市占率在2021年已经达到了解禁80%,21年国内IOS端流top100的手游里,上线5年及以上的游戏占了整体流水的43%,而且趋势在逐步提高,主要是王者荣耀、吃鸡、梦幻西游等长线游戏所导致。

在吃过了2020年的疫情红利后,21年的游戏市场增速回复到了个位数水平,特别是手游市场更是录得了历史最低的增速8%。

同样从2个角度来看手游市场收入问题,用户规模和平均单用户收入,也就是ARPU。

手游用户在21年仅增长了200万人,同比增速为0.23%,总用户数到达了6.56亿,考虑到用户年龄分布的问题,该用户数在短期内基本已经到达了天花板。当然随着代际的更迭,越来越多人会成为互联网原住民因此游戏用户数量肯定会继续提升,这是未来10-20年的大故事,就另当别论了。

从ARPU的角度来看,arpu344元,增速还可以,同比有7.3%。因此从用户数和arpu的趋势,以及叠加版号数量的数量逐步减少,看得出国内整个游戏行业的趋势是,精品化,做深,挖掘单用户身上的更多商业化机会。

随着4月底版号回复,以及6月初发布了本年度第二轮版号,表明版号已经回复常态化发放,一直压制着游戏行业的已经出清,游戏行业的风险偏好开始逐步提升。但是版号的发放并不能够立马的提振整个国内游戏市场的销售收入翻转,同时叠加的是消费整体的走弱一起怼整个游戏市场带来的压力。

5月份中国游戏市场实际销售收入已经是连续第三个月同比下滑了,5月份下降了6.74%至229.19亿元。其中主要下滑来自于手游市场,同比下滑10.85%,至169.96亿元。两个原因:

1. 多款头部游戏流水同比下滑

2. 新游戏流水表现不佳,无法带来明显增量

因此最近一年时间里,游戏行业的主题是出海,往外走。因此我们这里着重分析出海市场,也就是游戏行业的增量部分。

我们看到全球游戏市场,在21年以及未来的几年里,很明显增速要高于国内游戏市场。

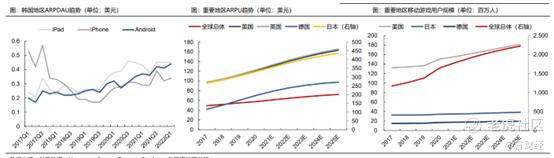

其中成熟市场入欧美和日韩,主要是通过ARPU的提升,其中美国市场最为特别,是arpu和dau双升。

新兴市场则是通过智能手机渗透率的提升带来的增量,东南亚、非洲、拉丁美洲。

因此成熟市场是目前出海的主阵地,因为那里的arpu高,即使买量成本不低,但是通过国内手游厂商的优秀能力,能过走到ltv非常高,实现不错的ROI。

根据Statista数据,2020年海外移动游戏市场规模为599亿美元,同比增长24%, Statista 预计至2025年海外移动游戏市场规模将达997亿美元,2020-2025年复合增长率为11%

目前中国自研手游海外市占率在逐步提升,到2021年已经达到了28%,其中东南亚和日韩这些文化相近的市场里,市占率比较高,东南亚达到41%,日韩都以接近或者超过20%。整个流水规模达到了160.9亿美元。

根据东吴证券的测算,到2025年,中性预期下中国手游出海市占率达到2017年在东南亚的市占率水平35%的话,对应的增两部分为188亿美元,对应人民币1256亿元。

目前出海厂商中,头部效应仍不算特别明显,海外市场并不吃国内渠道为王这一套,因为渠道固定是谷歌和苹果为主。在海外,腾讯和网易也没有特别明显优势。因此行业的CR3和CR5保持稳定,而且CR10等名次一直在变化。

几家目前出海走的比较靠前的游戏厂商中:

▷腾讯的出海目标为海外:国内=1:1,目前22年Q1出海收入占比24%

▷网易海外收入目标为整体收入的40-50%,22Q1出海收入为10%

▷三七互娱目标是中国手游厂商出海前三,目前海外收入34%,5月份排第六

▷完美世界目标也是海外和国内1:1,目前出海收入较小

这四家是我们主要关注的重点公司,各家有各家出海的优势和劣势,具体的我们放到公司自己的报告中去分析。需要关注到的一点是,出海并非直接全球化全面发行,出海讲究的是Glocal,也就是Global+Local,不同公司和不同游戏需要深耕的地区不同。所以出海中,我们更为关注的是欧美市场+日韩市场,因为这两个市场的ARPU高。

出海最新的数据显示,中国自主研发游戏海外市场实际销售收入为14.46亿美元,环比下降5.80%,下滑的主要原因是部分头部产品流水下滑。

该情况在一季度的时候其实就有部分的体现,主要体现在腾讯一家身上,主要因去年同期是海外疫情最严重的的时候,因此宅家导致游戏收入的高基数。市占率比较高的游戏《PUBGM》在今年一季度就受到了比较大的影响,流水同比下滑,拉低了腾讯一季度整体海外流水的增速。

随着海外社会面回复正常,出海的红利褪去后,短期内,在2季度到3季度,出海赛道都会多少受到该因素的影响,抵消部分渗透率提升所带来增速。

我们看到一季度各家公司收入情况:

▷腾讯国内游戏收入同比下降1%至人民币330亿,原因是未成年人保护措施对DAU和DAPU的影响。海外收入106亿,同比增长4%,主要由于《valorant》和《部落冲突》收入增长

▷网易游戏收入172.73亿元,同比增长15.29%。老游戏表现稳健,新产品《永劫无间》、《哈利波特》等带来新增量

▷完美世界一季度游戏收入为19.73亿元,同比增长23.01%。主要是幻塔新上线,首月流水5亿元

▷吉比特收入同比增长9.98%,同比增长幅度不大,主要增量来自于一些新产品在去年同期没有上线,例如《一念逍遥》《摩尔庄园》。同时《鬼谷八荒》收入同比明显减少

在海外收入占比不高的情况下,各家公司收到国内政策影响的幅度还是比较明显。国内整体市场空间增长速度有限,导致各家公司的收入增速都出现明显的下滑。在版号越来越少的情况下,新产品出现的速度必然会非常缓慢,因为每个版号都是非常珍贵的机会,公司没有廉价的试错机会,因此大砍产品线,或者只拿海外成功产品回来国内上线的。结果就是,创新的可能性会更低,工业化流水线化的产品,成功模式微创新迭代的产品会更多。

然而,游戏属于内容行业,需求是被发现的,而不是被满足的。创新才能创造新的需求,原神不成功之前,没人知道开放世界手游还能有这么大的需求。限制版号的情况下,大胆创新变得非常奢侈,经过市场验证和成熟商业化体系的游戏才敢上线并且长线运营小心迭代,导致的结果自然就是整个行业天花板能扩张,但是幅度有限。

那么出海呢,目前出海已经卷起来了,这个海也没有那么蓝了,不是随便一个游戏改个语言就能直接上线得了。出海开始深耕本地化,针对性的宣发和运维都需要大量的时间和金钱去积累经验,对于游戏运营来说,更多的是类似于工厂里的know-how,是需要沉淀的,所以也不是个非常容易的事情。

因此,在出海赛道里,我更偏向于有成功经验的厂家,去吃到新增的千亿空间的蛋糕的大部分,例如腾讯$腾讯控股(00700)$ 、网易$网易(NTES)$ 和三七$三七互娱(002555)$ 。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 时空下流浪·2022-06-25要是再游戏里插入电商广告的话确实挺气人的,让人反感,而在短视频中插入就显得很自然了。点赞举报

- 存钱游乐场·2022-06-25腾讯和网易没得说,其实我也挺欣赏米哈游的,期待他早日上市、1举报

- 孙立冉·2022-06-25游戏行业的广告收益必然是无法同短视频行业相比的,快抖这两家的商业价值简直恐怖。点赞举报

- 操作要有逻辑·2022-06-23这篇文章不错,转发给大家看点赞举报

- 123zj·2022-06-236666点赞举报