Wolfspeed:盈利之路变得更加模糊

上周A股的碳化硅概念股大火,他山之石可以攻玉,我们也来看看,外国投资者是如何看待美股的碳化硅龙头——Wolfspeed。

正文:

Wolfspeed(以下简称:WOLF)的22财年第三季度报告引起了相当大的轰动,但并不是全都是坏消息,还是有一些好消息的。不过也有一些发展似乎吓坏了市场。该股已经弥补了一些损失,但它仍然大幅下跌,并且人们对WOLF的最新决定走向存在疑问。

好消息

WOLF在出售LED业务后,仍处于向专门从事碳化硅或碳化硅的纯半导体公司过渡的过程中。对碳化硅的押注需要大量支出来促进过渡,其中包括建立新的生产设施。为此,WOLF于4月25日,即第三季度报告发布前几周,开设了全球最大的碳化硅晶圆厂莫霍克谷晶圆厂。

转型代价极其高昂,我们从可以在最近的报告中看到其财务影响。亏损比以前小,但在2022财年第三季度报告中再次出现。WOLF实际上成功地超出了预期的利润,但最终仍因持续经营而损失了6650万美元(合每股0.54美元),以及1430万美元(合每股0.12美元)的非GAAP亏损。

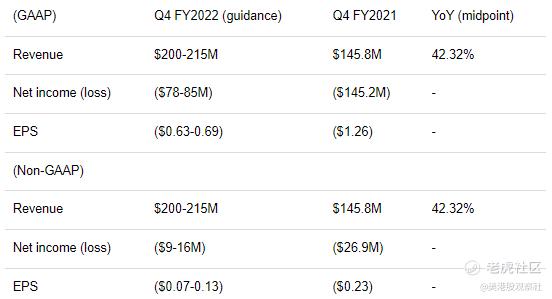

请注意,2021财年第三季度的净亏损为1.089亿美元,其中包括Wolf还被称为Cree时,因停产而造成的4160万美元亏损。营收环比增长8.6%,同比增长36.9%,至1.88亿美元,连续第七个季度实现季度营收增长。下表显示了2022财年第三季度的数据。

该指引显示,2022财年第四季度收入为2亿至2.15亿美元,环比增长10.4%,中点同比增长42.3%。该预测显示,GAAP亏损7800-8500万美元或每股0.63-0.69美元,非GAAP亏损900-1600万美元或每股0.07-0.13美元。根据最新数据,2022财年收入预计将同比增长38%。

GAAP亏损的环比增加可归因于与莫霍克谷晶圆厂相关的启动成本。第三季度的启动成本总计约为2100万美元,但预计第四季度将增加50%以上,达到3400万美元左右。请注意,2021财年第四季度的GAAP亏损包括与放弃长期资产相关的7390万美元费用,这些资产最初旨在扩大LED产能,WOLF不再需要从LED业务中撤出。

WOLF继续看到市场上的强劲需求。第三季度的订单规模为16亿美元,使今年以来的总投入达到38亿美元,同比增长100%。然而,这并不是一帆风顺的。例如,虽然利润超出了预期,但收入却没有达到预期。WOLF是因为中国的防疫政策而受影响的公司之一。营收增长本可以更好。

来自第三季度财报电话会议:“虽然这些都是强劲的结果,但我们的收入受到中国检疫协议的影响,导致我们的一些包装分包商部分关闭,一些运输渠道延迟。如果没有这些停工,我们就会达到或超过本季度业绩指引区间的上限。”

WOLF预计支出会上升

最新的报告看起来并没有那么糟糕。不过,WOLF股价在报告发布后的第二天下跌了约15%,引发了长达一周的暴跌,市值蒸发了35%,这并非巧合,尽管这段时间的股市低迷可能放大了WOLF股价的波动幅度。

首先,资本支出正在上升。WOLF现在预计2022财年的资本支出为5.5亿美元,高于此前的4.75亿美元。

“随着莫霍克谷在4月底的正式开业,我们将提高我们的能力,以满足对碳化硅器件陡峭的需求曲线,随着我们继续提高产能,这只会改善。我们预计本财年的净资本支出约为5.5亿美元,而之前的预期为4.75亿美元。”

第三季度,资本支出为1.03亿美元,运营产生的现金为负2800万美元。结合两者,WOLF最终的自由现金流为负1.31亿美元。WOLF的现金正在大量流失,而且这种情况很可能会持续下去,因为WOLF预计,在2023财年的资本支出至少与2022财年持平,甚至更多。

“我认为,如果你展望2023年, 我们可能会花费与今年一样多或更多的资本支出 ,而且它确实是为了提高产能水平。”

似乎这还不够,WOLF留下更多财务支出的可能性。虽然最终决定尚未做出,但管理层打算再建一座晶圆厂。这家工厂将比目前位于莫霍克谷的工厂更大,这意味着成本可能更高。更多的晶圆厂可能会增加销售额,但这也意味着,一旦新晶圆厂投产,折旧成本将增加,这将对利润产生负面影响。

“因此我认为,在今年年底之前,我们会提供一份更详细的计划。现在,我们正就地点、时间、方式等问题进行深入讨论。我们刚刚建立的莫霍克谷晶圆厂,是全世界最大的碳化硅晶圆厂。但我们打算建一个更大的!”

所有这些都需要资本。WOLF可能需要通过发行股票或举债来筹集资金,这将对资产负债表产生负面影响。WOLF拥有13亿美元现金和等额现金,但这几乎被同样多的债务所抵消。请注意,第三季度非公认会计准则加权平均股票数量为1.236亿股,高于去年同期的1.129亿股。根据最近的计划,可能会进一步稀释股权。最新消息基本上表明,WOLF需要更长的时间才能摆脱亏损。

投资者观点

WOLF已经摆脱了过去作为LED供应商的过去,现在专注于成为碳化硅的供应商,无论是材料还是设备。 预计碳化硅需求将上升,特别是随着汽车行业向电动汽车转型。WOLF看到了这一点,它的订单规模同比增长了100%。

WOLF希望利用不断增长的需求来增强其供应能力。WOLF付出了代价,但莫霍克谷的晶圆厂已经开始生产。如果碳化硅是市场想要的,那么WOLF就可以合法地宣称,拥有最大的晶圆厂,比其他所有人都有优势。

WOLF仍在亏损,但损失比以前小了。营收呈上升趋势,第四季度指导要求连续8个季度营收增长。这些都在表明WOLF正朝着正确的方向前进。WOLF现在可能在亏损,部分原因是它需要大举投资,但希望一旦利润开始滚滚而来,它这样做会得到回报。

然而,最新的发展让人怀疑这种信念是否真的可靠。正如前面提到过的在之前的文章中,WOLF不是唯一一家想随碳化硅市场共同成长的公司。许多其他公司也在寻求分一杯羹,他们也在投资和建设新的碳化硅生产设施。

那么WOLF会陷入一场价格战,因为每个人都在争夺市场份额。各公司竞相向市场提供更多的供应,进而压低了价格和利润。尽管碳化硅市场本身正在扩大,但要获得利润可能非常困难。毕竟,如果WOLF再建一个工厂,那么其他所有竞争对手也都可以。这种情况可能会一直持续下去,直到一些公司被迫退出市场,竞争缓和下来。不能保证WOLF不会是失败者之一。

一方面,从长远来看,投资新的晶圆厂可能会获得回报,特别是如果WOLF能从政府获得大量的资金支持,就像莫霍克谷一样。从这个角度来看,最新的计划可能是积极的。另一方面,金融对收入和资产负债表的影响在短期内是负面的。除此之外,如果SiC市场由于过度竞争而进入供过于求的状态,而预期的长期暴利没有如预期那样到来,WOLF可能会后悔把所有赌注都押在碳化硅上。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 弹力绳22·2022-07-25如此优秀的的文章,如此优秀的股票,要是不点个赞,我怕良心痛点赞举报

- 灯塔国02·2022-07-25大神为什么总是能找到一些我们不知道的股票?点赞举报

- 德迈metro·2022-07-25我闻到了丝丝财富的味道,感谢你的无私奉献点赞举报

- 哎呀呀小伙子·2022-07-25亏损公司,这个时候还是远离一下,后面有机会节入点赞举报

- 福斯特09·2022-07-25这个赛道绝对不会没有市场,肯定会有持续的盈利能力点赞举报

- 老夫追涨杀跌·2022-07-25转型总是有阵痛的,就像当年的京东方,看好点赞举报

- 低买高卖谁不会·2022-07-25Wolfspeed Inc.(WOLF)是不是m顶走势?敢看好?点赞举报

- 先救我她有对象·2022-07-25开设了全球最大的碳化硅晶圆厂莫霍克谷晶圆厂,就这魄力就值得关注一下下点赞举报

- 踏浪擒牛·2022-07-26阅点赞举报

- 梅川洼子·2022-07-25股票收下了,文章写的很好,股票更好点赞举报

- 玉米地里吃亏·2022-07-25想象力有,但是资本市场暂时可能不会买帐点赞举报