微软,数字技术才是通胀时代的通缩力量?

一、 为什么说数字技术是通胀时代的通缩力量?

在2021年10月份微软的$微软(MSFT)$ 财报会议上,微软总裁纳德拉有个新颖的提法“数字技术是通胀时代的通缩力量”。企业无论大小都可以通过提高技术强度来提高生产率,让产品和服务变得更能让人买得起,而微软云提供了组织在这个过渡和变革时期所需要的端到端平台和工具。”

数字科技是一股难得的通缩力量,这句话很有意思,在物价越来越高的通胀世界里,各行各业却可以借助数字能力,提高生产效率,降低生产成本。

美国等政府开支不断推升通胀预期,通胀会影响现实经济社会方方面面的东西,在一个通胀的世界里,企业首先要考虑的是提高生产效率,处理供应紧张。比如供应紧张了,企业的第一反应是如何更有效率的经营工厂,让产线每一次生产都能最大限度降低损耗,这就意味着数字孪生模拟就是一种有效方法。

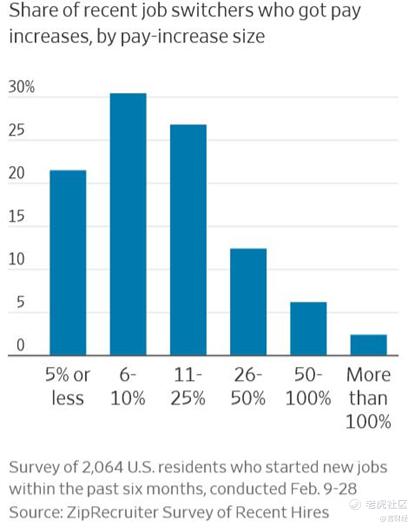

因此,在高通胀的环境中,各种原材料价格都大涨,俄乌冲突导致国际油价持续大涨,给企业带来极大的运输成本,而受累于通胀工资螺旋,工资也在大幅度上行,人力支出大幅度提升,今年以来美国出现了近几十年最快速的工资上行。“在劳动力市场总体偏紧张的情况下,美国人频繁跳槽,为了留住员工,一季度美企出现史无前例的大面积涨薪,根据华尔街见闻的报道,招聘网站ZipRecruiter对2064名成功跳槽的美国员工进行了一项调查。结果显示,在过去的6个月,约64%的跳槽员工拿到更高的薪资。在这些人中,近一半的人加薪11%或以上。近9%的人比以前至少多赚了50%。”

因此,在高通胀的大环境中,因为企业各方面的支出都会增加,要保持净利润的增长,需要企业更加精细运营,不断提升运营效率以提升公司的经营质量,而数字技术正是能帮助企业实现目标的核心推手之一。

所以,从某种程度上来说,数字技术确实是通胀时代的通缩力量,帮助企业渡过至暗时刻,获得更长期的发展。

二、 高通胀是如何影响企业的利润的?

高企的通胀,一方面通过影响消费者的消费行为来影响企业业绩,在高通胀的阶段,居民一般会因素高昂的必须消费价格(油、食品、租金等),而被迫放弃可选消费的支出,从而对可选消费品行业形成较大的压力,应一方面,会增加企业各方面的成本,生产、管理、运营都趋于上行,这在很多巨头公司的财报中都可以窥见一些端倪。

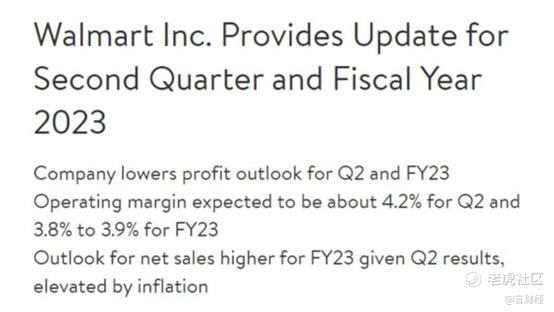

① 零售巨头业绩纷纷暴雷,沃尔玛$沃尔玛(WMT)$ 、塔吉特$塔吉特(TGT)$ 都未能幸免,沃尔玛下调全年营业利润率的展望,通胀对可选消费形成了非常大的压力

上个季度财报暴雷的零售巨头沃尔玛,本周再度下调了本季度及全年业绩展望,虽然公司预计,二季度美国的同店销售额增长约6%,高于此前预期的4%-5%。下调利润率展望的核心在于,必需消费品的毛利低于可选消费品,且公司的可选消费在降价去库存。

目前,沃尔玛预计二季度营业利润率约为4.2%,2023财年的营业利润率为3.8%-3.9%;二季度和2023财年的综合净销售额增长预期分别约为7.5%和4.5%。

二季度调整后每股收益预计下降约8%-9%,此前预计为持平至小幅上升;全年调整后每股收益预计下降约11%-13%,此前预期为下降1%。

为什么沃尔玛要下调二季度和全年利润指引?核心就在于高通胀对于消费产生了重要影响,人们不得不分配更多的支出在持续涨价的必需消费品上,尤其是汽油及食品的支出,对于可选消费品的支出大幅度放缓,主要包括电子产品及服装等。

此前,塔吉特已经大幅度下调了Q2的业绩展望。

② 亚马逊受困于通胀上个季度利润大幅度不及预期

受困于高企的燃料价格以及人员成本,亚马逊本季度业绩暴雷,股价也随之暴跌。

亚马逊上季度营业收入同比增长7.30%,其中商品销售部分收入同比下滑了1.80%,在这样的情况下,履约费用却反而增长了22.63%。说明在履约过程当中的燃油费用以及履约人员的薪资费用,在这个季度也明显控制不住。

结果就是,亚马逊这个季度的Operating margin这个季度只有3.15%,而去年同期为8.17%。亚马逊的CEO,Andy Jassy也在财报中表示,疫情和乌克兰冲突带来了不同寻常的增长和挑战,其正专注于提高其在疫情期间迅速扩大的仓库和送货网络的效率,但这需要一些时间。此外,亚马逊还表示其正努力应付通胀和供应链压力,并表示公司不再追求实体产能或员工产能。

在电话里会议当中,明确指出了通胀压力增加的成本约为20亿美元,大概相当于1.72%的营业收入,主要来自于原油价格、海运和空运的价格、以及原产地劳动力的短缺(这里更多是中国Omicron病毒的因素),在未来一段时间内会持续。人力成本在本季度的最后几周以及进入4月份以来,增加的成本为20亿美元,原因在于雇佣了太多的人了,导致生产力的下降。本季度由于内部原因以及外部原因(主要就是通胀)导致成本增加60亿,其中2/3是可以通过公司自身的努力来得到缓解的,也就是说,在未来公司控制成本顺利的情况下,营业利润应该回到的位置应该在6.6%。

那么必选消费的涨价,必然导致的结果就是减少可选消费的支出额,因为可支配收入的增速小于通胀的速度。影响体现在因为消费者们的消费意愿下降,这个下降除了影响到亚马逊之外,对于整个电商行业都有不小的影响,特别是小电商公司因为基本盘的不稳固影响更是被放大。

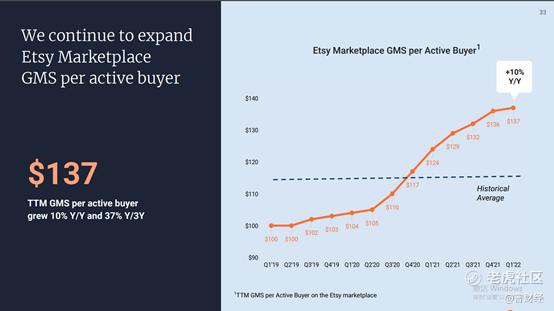

首先,看到Etsy这家手工产品的电商平台,在疫情期间该平台因为手工口罩而名声大噪,并且录得非常高的营业收入增速。然而在上个季度,合并GMS为33亿美元,同比仅增长了3.5%,Etsy市场GMS为28亿美元,同比下降了2.0%,虽然和2019年相比增长了177%。公司解释的原因为收到消费者的非必须支出缩减、持续重新开放以及地缘政治的冲击。

收入端来看,在take rate保持平稳的情况下,该季度收入和合并GMS一样,同比个位数增长。增长的来源,更多是活跃用户的总购买金额的提高,反而活跃用户数却在环比不断下降。虽然公司每个季度都在买新用户进来,并且新用户的增量高于疫情前,但是没用啊,公司提供的三种用户分类都没有明显的增加,不断地在流失。所以等同于营销费用打水漂了,而且营销费用同比还增加了3百万达到1.54亿美元。

然而关键原因,本身首先公司平台上商品就是非刚需,并且手工产品单价高。在可支配收入跟不上通胀是,消费者们给到非必须消费品的金额下降,消费需求降低,导致了公司买回来的用户留存不下来。因此公司对下个季度的展望不及市场预期,公司给出的指引是下个季度收入在5.4亿至5.9亿美元之间,市场预期为6.27亿美元,GMS的话公司给的指引是29-32亿美元之间,市场预期为33.7亿美元。

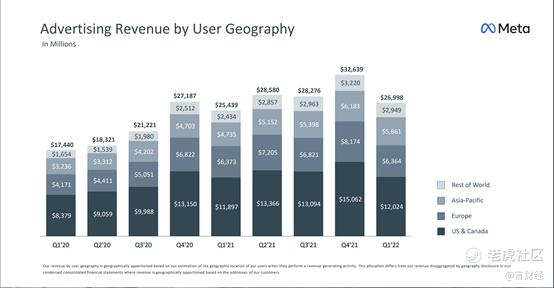

电商的不行广告主们收缩了投放意愿,因此广告价格有所下降。以Facebook$Meta Platforms(META)$ 为例,上个季度Facebook的广告单价下降了8%,而广告库存增加了15%。因此Facebook的广告收入在这个季度增长了6.12%。

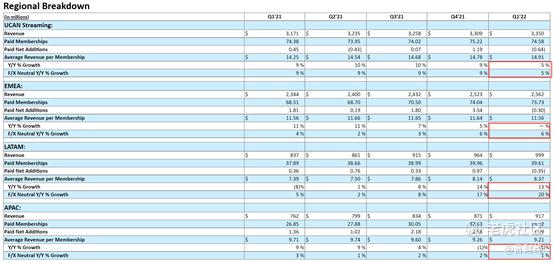

奈飞$奈飞(NFLX)$ 就或多或少受到了这部分的影响:奈飞上个季度付费用户环比减少了20万。公司归因了4个方面,其中一条就是宏观因素,包括放缓的经济增长,不断抬升的通胀以及俄乌的地缘政治因素等。

上个季度,奈飞收入增长了9.8%,Operating income增长了25.1%,更主要的原因是来自于涨价的因素。除了APAC地区之外,各个地区都有着不同程度的涨价,其中北美洲和EMEA地区是5-6%,拉丁美洲在固定利率情况下涨价了20%。

因此,可以看到通胀对于消费端的影响、企业成本端的影响、企业的营销开支等都产生了非常明显的影响,而企业想要更好的控制成本,则不得不在精细化运营层面花更多的功夫,而数字化转型就是不二法门。

而这也是微软纳德拉一直强调的,本季度从微软自身及其他科技股巨头的财报来看,它们自身受通胀的影响相对较小,而他们的业务正在帮助更多的企业降低通胀的影响。

三、 微软本季度业绩:云服务全面向好,2B服务撑起微软

(一)财报概要

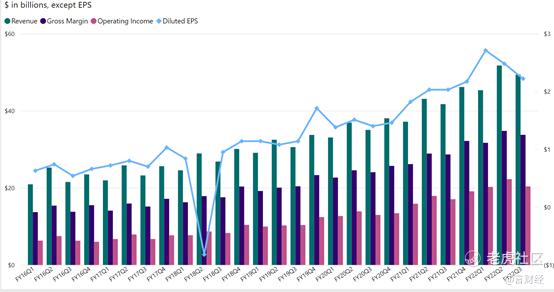

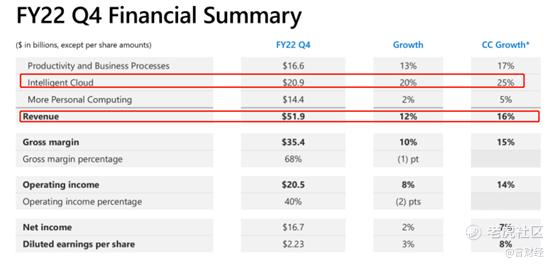

l 收入为519亿美元,同比增长12%(按固定汇率计算增长16%)。

l 营业收入为205亿美元,同比增长8%(按固定汇率计算增长14%)。

l 净利润为167亿美元,同比增长2%(按固定汇率计算增长7%)

l 摊薄后每股收益为2.23美元,同比增长3%(按固定汇率计算增长8%)

“我们看到了真正的机会,可以帮助每个行业的每个客户使用数字技术来克服当今的挑战并变得更强大,”微软董事长兼首席执行官Satya Nadella说。“没有哪家公司比微软更有能力帮助组织实现其数字化势在必行,因此他们可以用更少的资源做更多的事情。

“在动态环境中,我们看到了强劲的需求,分享了这一份额,并增加了客户对云平台的承诺。商业预订增长了25%,微软云收入为250亿美元,同比增长28%,“微软执行副总裁兼首席财务官Amy Hood表示。“随着我们开始新的财政年度,我们仍然致力于平衡运营纪律和对关键战略领域的持续投资,以推动未来增长。

从预期与实际公布的业绩来看,基本上处于中值区域,各个业务线都miss了收入预期的上沿。

(二)各业务线具体情况分析

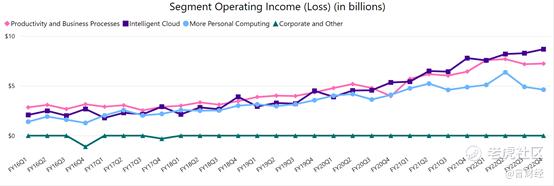

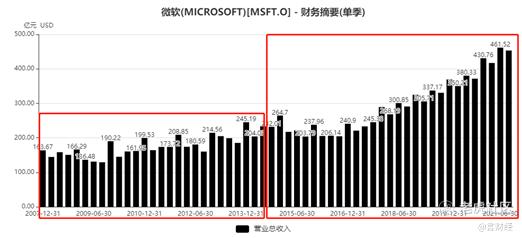

从收入分部来看,智能云一路成长为公司的收入与营业利润的核心来源,收入端连续6个季度微软的智能云收入居所有业务线第一。

按业务部门划分,具体各部门的业绩情况如下所示:

1.生产力和业务流程

生产力和业务流程部门包括生产力、通信和信息服务组合中的产品和服务,跨越各种设备和平台。该部分主要包括:

lOffice Commercial(Office 365 订阅、Microsoft 365 Commercial 订阅的 Office 365 部分和本地许可的 Office),包括 Office、Exchange、SharePoint、Microsoft Teams、Office 365 安全和合规性以及 Skype for Business

lOffice 消费者,包括Microsoft 365 消费者订阅、本地许可的Office和其他Office服务。

lLinkedIn,包括人才解决方案、营销解决方案、高级订阅、销售解决方案和学习解决方案。

lDynamics 业务解决方案,包括 Dynamics 365,包括一组跨 ERP、CRM、Customer Insights、Power Apps 和 Power Automate 的智能、基于云的应用程序;以及本地 ERP 和 CRM 应用程序。

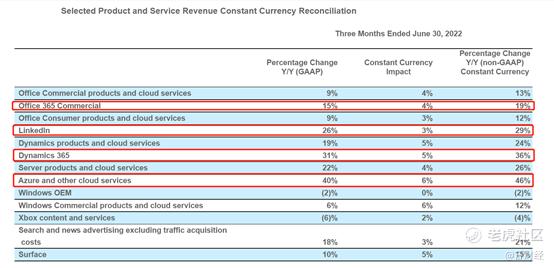

生产力和业务流程收入为166亿美元,同比增长13%(按固定汇率计算增长17%),业务亮点如下:

l Office365 商业版收入增长 15%(按固定汇率计算增长 19%),导致 Office 365 商业产品和云服务收入增长 9%(按固定汇率计算增长 13%)。

l办公消费者产品和云服务收入增长9%(按固定汇率计算增长12%),微软365消费者用户增长至5970万。

lLinkedIn收入增长26%(按固定汇率计算增长29%)

lDynamics产品和云服务收入增长19%(按固定汇率计算增长24%),得益于Dynamics 365收入增长31%(按固定汇率计算增长36%)

从连续5个季度的数据来看,office的商业收入环比前几个确实有放缓,在后疫情时代,20/21年的高基数给公司带来一定的压力,但是总体保持的增速还不错,而个人版office的增速依然保持稳健增长,office 365本季度依然有14%的增速,并未出现明显的放缓,订阅人数为5970万,环比上个季度的5840万增加了130万,用户增长在高通胀的环境中有所放缓,领英连续五个季度收入增速都还不错。

2.智能云

智能云部门包括公共、私有和混合服务器产品以及可为现代企业和开发人员提供支持的云服务。该部分主要包括:

l服务器产品和云服务,包括 Azure 和其他云服务;SQL Server、Windows Server、Visual Studio、System Center 和相关的客户端访问许可证(“CAL”);和 GitHub。

l企业服务,包括企业支持服务和 Microsoft 咨询服务。

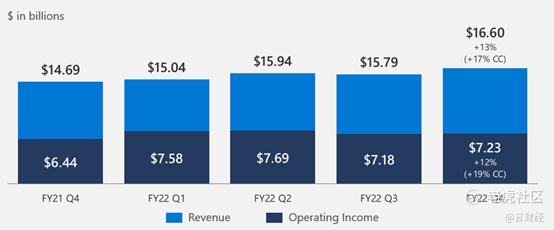

智能云的收入为209亿美元,同比增长20%(按固定汇率计算增长25%),业务亮点如下:

l服务器产品和云服务收入增长22%(按固定汇率计算增长26%),这得益于Azure和其他云服务收入增长40%(按固定汇率计算增长46%)

我们主要关注Azure的收入增速,本季度40%的收入增速环比上个季度的46%有所放缓,固定汇率增速来看,微软本季度Azure的收入增速维持在46%的高增速状态,持续超预期,这也是微软当下业绩最大的底气来源,我们继续看好微软Azure云的表现。

3.更多个人计算

更多个人计算部门包括将客户置于技术体验中心的产品和服务。该部分主要包括:

l Windows,包括 Windows OEM 许可和 Windows 操作系统的其他非批量许可;Windows Commercial,包括 Windows 操作系统、Windows 云服务和其他 Windows 商业产品的批量许可;专利许可;和 Windows 物联网。

l 设备,包括 Surface 和 PC 配件。

l 游戏,包括 Xbox 硬件和 Xbox 内容和服务,包括数字交易、Xbox Game Pass 和其他订阅、视频游戏、第三方视频游戏版税、云服务和广告。

l 搜索和新闻广告。

More Personal Computing的收入为144亿美元,同比增长2%(按固定汇率计算增长5%),业务亮点如下:

l Windows OEM收入下降2%

l Windows商用产品和云服务收入增长6%(按固定汇率计算增长12%)

l Xbox内容和服务收入下降了6%(按固定汇率计算下降了4%)

l 搜索和新闻广告收入(不包括流量获取成本)增长了18%(按固定汇率计算增长了21%)

l Surface 收入增长10%(按固定汇率计算增长15%)

高通胀对于消费者业务产生了重大的影响,本季度微软个人计算分部的业务全面放缓,其中OEM业务本季度收入-2%,反映出PC需求的恶化,windows 商业云服务的增速环比也明显放缓,surface收入增速环比有所放缓,但好于OEM,XBOX在疫情后时代,收入增速继续放缓,本季度陷入到负增长(-4%)之中,搜索与新闻广告收入增速环比明显放缓,基本上印证了谷歌反映出来的趋势,广告主在现如今的大环境下正在缩减广告开支,广告增速放缓。

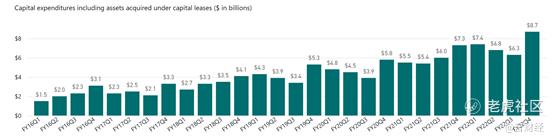

从资本开支的角度来看,本季度微软的资本开支接近87亿没见,再度创下多年来最高的季度开支记录,公司还是在为未来而加大投入。

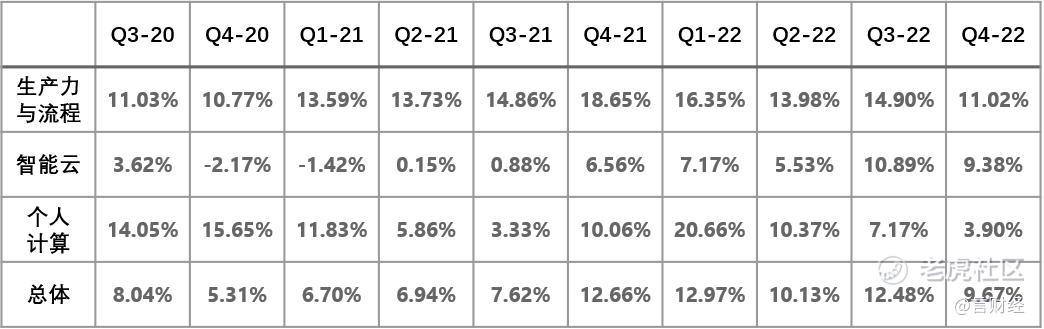

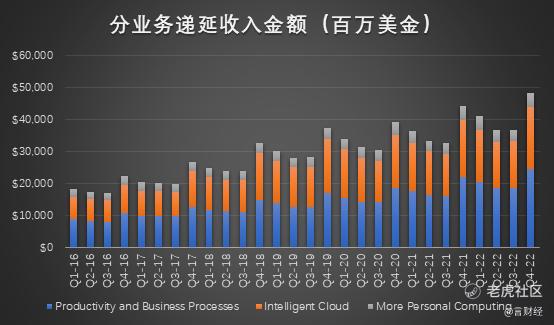

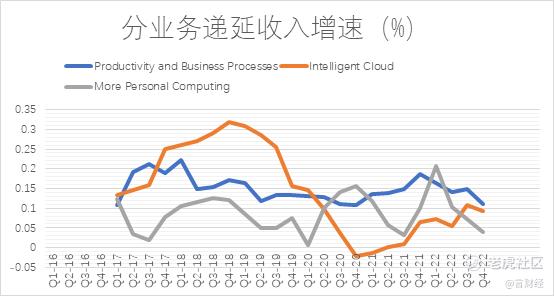

从未实现收入的角度来看,本季度微软递延收入484亿美元再创新高,其中生产力与流程递延收入245亿,智能云递延收入193亿,个人计算递延收入44.79亿,从增速来看,本季度递延收入增速全面回落,主要是个人计算业务回落明显,其他两个分部增速有放缓,回落幅度不明显。

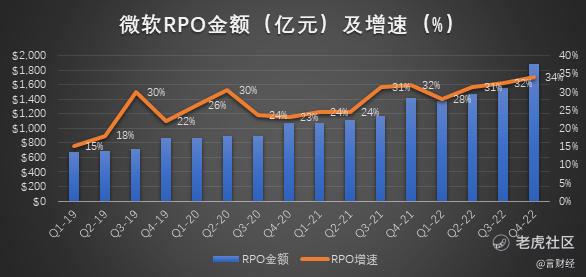

而从剩余履约义务(RPO)来看,本季度RPO(递延收入+未确认收入的合同金额)高达1890亿,同比去年Q4的1410亿美元,高增34%,创多年来新高。

总结来看,微软本季度的业绩仍然让人心安,不论是从商业预定、商业RPO、云营收等主要的业务指标来看,依然保持非常高速增长,Azure固定汇率增速创了5个季度的新高,大超市场预期,这就是微软的底气所在,用业绩来打消市场的疑虑。

4. 近期事件的影响

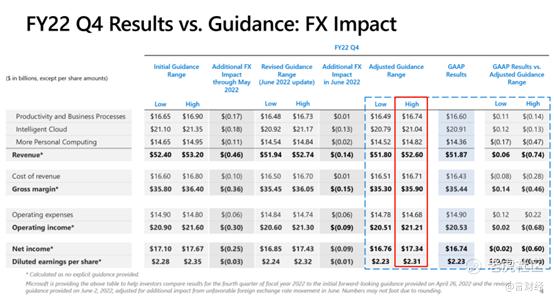

在2022财年第四季度,不断变化的宏观经济状况和其他不可预见的项目对财务业绩的影响超出了我们在2022年4月26日提供的前瞻性指导中所包含的内容。

Ø 本季度不利的外汇汇率变动分别对营收和摊薄后每股收益(5.95亿美元)和(0.04美元)产生了负面影响。

Ø 中国持续到5月份的长时间停产以及6月份PC市场恶化,对Windows OEM收入超过3亿美元的负面影响

Ø 广告支出的减少对LinkedIn产生了负面影响,搜索和新闻广告收入超过1亿美元

Ø 随着乌克兰战争的持续,我们决定大幅缩减在俄罗斯的行动。因此,我们记录了与坏账费用、资产减值和遣散费相关的1.26亿美元的运营费用。

Ø 作为业务集团战略重组的一部分,公司记录了1.13亿美元的员工遣散费,不包括俄罗斯

四、关于对微软的未来展望

微软近十年的成功很大程度上取决于该公司在云中的成功,Grand View Research 估计 2021 年的云计算行业的市场规模约为 3690 亿美元,并预测到 2028 年该行业的复合年增长率为 19%。

微软是全球最大的云计算公司,IAAS层面,Azure仅次于AWS,根据 ParkMyCloud(软件即服务 IT 管理平台)的数据,亚马逊占据了大约32%的市场份额,而微软的 Azure 占据了19%的份额,但是从收入端增速来看,Azure明显快于AWS。

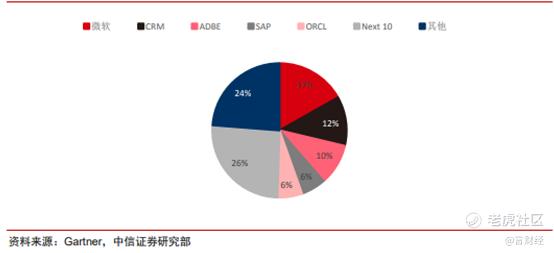

而在SaaS层面,微软已经是全球最大的SaaS公司,相对于亚马逊以Iaas为主,作为全球软件行业霸主,微软的SaaS收入也制霸全球,来自各条业务的云SaaS使得在2019年的SaaS收入排名上,微软以17%的市场份额遥遥领先。

微软在移动互联网时代市值还是成长为全球的前三,与苹果、亚马逊比肩,而且远远超过英特尔、思科等PC时代巨头。

核心点就在于微软在纳德拉升任CEO以来,坚定推进云计算转型,在移动互联网及产业互联网背后巨大的云计算市场默默成长为全球龙头,在IAAS领域成为仅次于亚马逊的龙头,而在PaaS与SaaS层面微软更是遥遥领先亚马逊等云计算竞争对手。

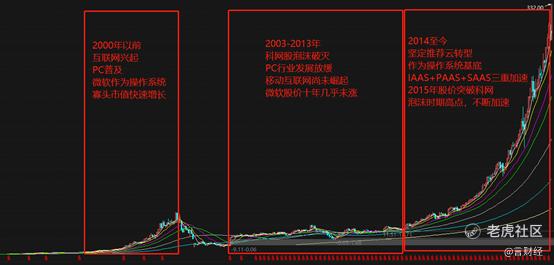

从以上两幅图我们看到一个更为宏观的阶段划分,下面具体阐述:

1. 在2000年以前,伴随互联网行业的兴起,PC在欧美逐渐普及,而作为操作系统的全球龙头,微软成为资本市场的宠儿,成为全球市值最高的公司

2. 2000-2013年,美股科网股泡沫破灭,微软也陷入了长达数十年的股价低迷表现,一方面是因为估值回归,另一方面PC不断放缓以后,微软新的业务增长点尚不明确,资本市场没有更多的预期

3. 2014年至今,云计算转型坚决,巨头换发超级“第二春”

就在2014年前,微软还是错失移动互联网发展的黄金时代的落寞巨头,不仅股价十年不涨,而且还被另两家科技巨头苹果和谷歌拉开差距,在2014年,纳德拉升任CEO以后,微软进行了大刀阔斧的改革,确定了“云优先”的战略转型,将智能云业务提升为三大业务板块之一,而这也成为奠定微软近十年高速发展的基石。

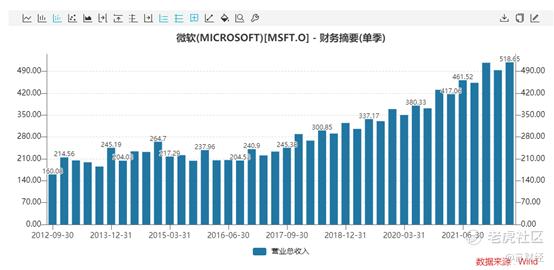

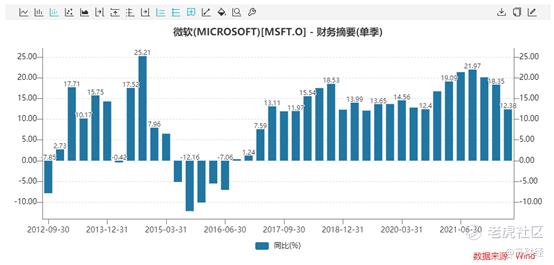

而从微软的单季度业绩趋势来看,2013年以前,微软的营收与净利润都是处在一个较平稳的状态中,增长不明显,而从2013年以来,公司不管是营收还是净利润都出现了新一轮的加速,而这一轮加速的背后,就是云计算时代,微软的“云优先”战略取得了巨大的成就。

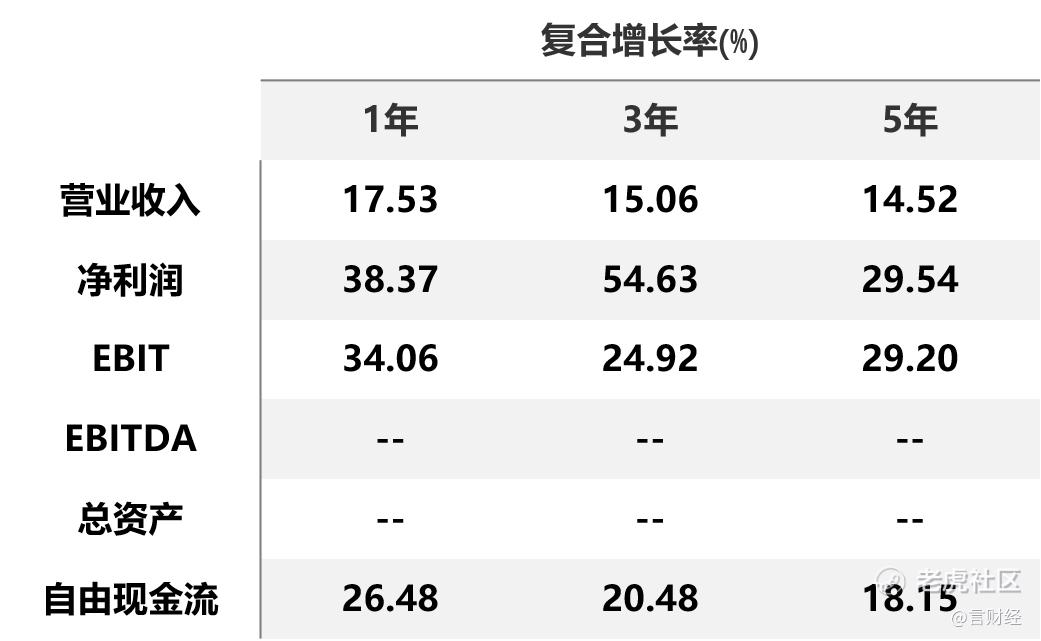

近五年,微软的营业收入的年复合增速为14.52%,净利润则为29.54%,自由现金流为18.15%,表现十分稳定。而在去年,新冠疫情爆发以来,全球进入了加速数字化的阶段,云计算趋势不断强化,这对于微软来说无疑是开启了星辰大海。

投资者将很难找到比微软更稳健的资产负债表。该公司持有的现金头寸超过 1300 亿美元,现金流状况也非常好,并且仍有大量现金可以进行任何必要的投资。

万物数字化的大背景下,云计算行业仍远未到天花板,从本季度的业绩来看,作为数字化底座,在数字化加速阶段,微软的各项业务,尤其是云业务正迎来加速的黄金发展期。

从数字化的阶段来看,目前各类数字化都还在加速,疫情催化之下,欧美的生活场景的数字化也迎来加速,而这也会反过来推动云计算的大发展,而美国企业端的云化本来已经形成趋势,疫情又强化了这一趋势。

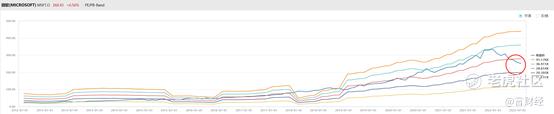

从估值来看,当前微软的PE-TTM处于近10年的均值与负一倍标准差之间,估值相对合理,考虑到微软云业务还处在快速的上升期,我们对微软的未来依然保持乐观。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 弹力绳22·2022-07-28欧洲的原因,对动视暴雪的收购可能会有一些麻烦点赞举报

- 德迈metro·2022-07-28要是美元不强势的话,估计微软的财报可能要好一点点赞举报

- 丹尼尔加·2022-07-28股票不感兴趣,但是对你分析股票的思路很喜欢点赞举报

- 福斯特09·2022-07-28今天看过不少对微软的解读,还是你的文章最得人心点赞举报

- 老夫的少女心_·2022-07-28我对微软的未来也保持乐观,只是现在还是有点不敢买点赞举报

- 银河小铁骑00·2022-07-28价值投资应该没问题,但是短线还真的说不准点赞举报

- 低买高卖谁不会·2022-07-28看了一眼微软的走势,给人的感觉有点不合适点赞举报

- 迪士尼迪斯尼·2022-07-28白嫖这样的优秀的文章,要是不点赞,都有点良心痛点赞举报

- 刀哥拉丝·2022-07-28专业人士就是专业人士,一出手就能把微软扒拉 的明明白白的点赞举报

- 灌饼高手00·2022-07-28智能云的收入为209亿美元,同比增长20%,这个很有吸引力点赞举报

- Lydia758·2022-07-28阅点赞举报