【财报解读】不惧通胀,亚马逊上演大象起舞!

亚马逊财报分析北京时间7月29日凌晨消息,亚马逊今天发布了该公司的2022财年第二季度财报。亚马逊第二季度净销售额超出华尔街分析师此前预期,但每股摊薄亏损则逊于预期。与此同时,亚马逊对第四季度营收作出的展望超出预期。受此消息影响,亚马逊盘后大涨13.62%。$亚马逊(AMZN)$

具体来看

营收超预期,亚马逊电商收入稳健

亚马逊第二季度净销售额为1212.34亿美元,与上年同期相比增长7%,不计入汇率变动的影响为同比增长10%,超过分析师预期的1195.28亿美元。相比之前的高增速,这个数据没有那么亮眼,不过相比于市场预期还是要好太多。

其实在本次财报前,大家对亚马逊的预期还是偏低的,根据美国商务部最新公布的6月零售数据显示,零售销售额环比增长1%至6806亿美元,略高于市场预期值0.9%,较去年同期增长8.4%。受到高通胀影响,消费者不得不付出更高的生活成本。与去年6月相比,汽油和柴油等零售额涨幅居于所有板块之首,销售额同比暴涨49.1%,其次是杂货店和餐饮业,同比涨幅分别为15.1%和13.4%。而非必需消费品电子器材则录得最大同比跌幅,销售额下跌9.1%。

再加上同为零售行业的沃尔玛和shopify先后发布了预警,沃尔玛继一季度利润暴跌25%之后,于7月25日再度下调二季度与全年利润指引,表示受到高通胀影响,不得不降价清库存。Shopify也在本周表示受到电商业务低迷影响,计划在北美地区裁员。由于业务模式相近,市场认为亚马逊可能同样受到了影响,受此消息的影响,亚马逊在周二一度下跌5%。

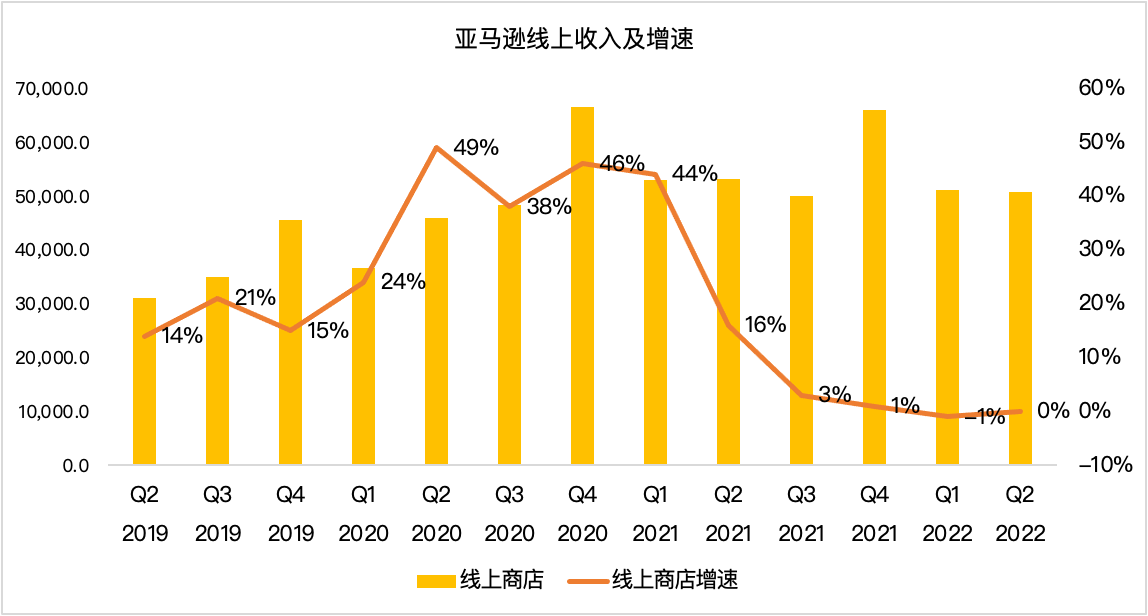

然而从亚马逊第二季度来自于在线商店的净销售额为508.55亿美元,与去年同期的531.57亿美元相比下降4%,不计入汇率变动的影响为同比持平;

会员收入大增,Prime day 值得期待

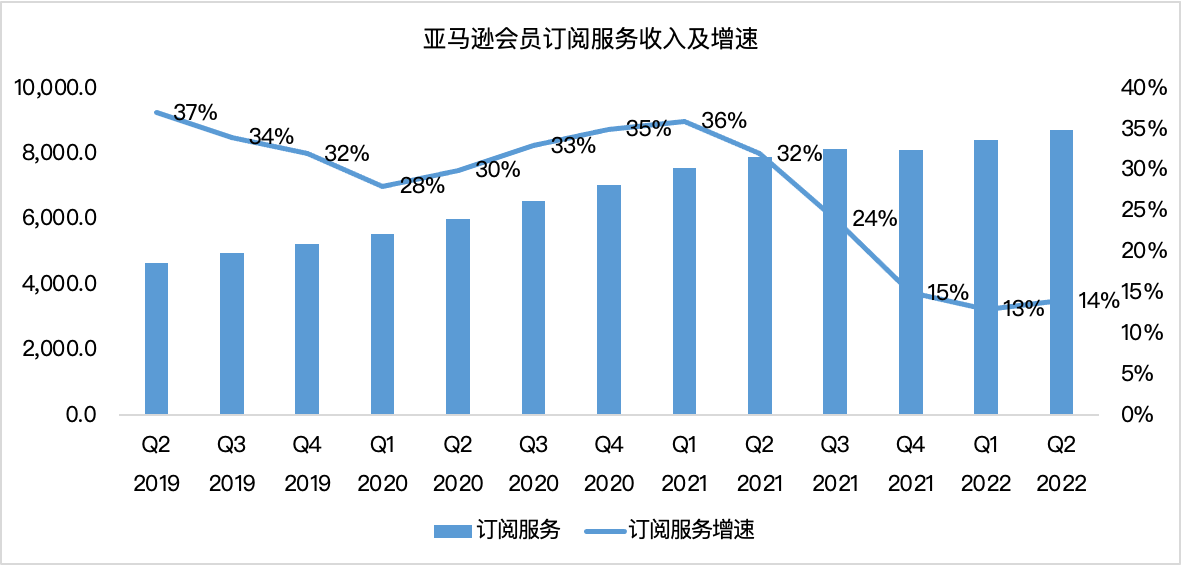

来自于订阅服务的净销售额为87.16亿美元,与去年同期的79.17亿美元相比增长10%,不计入汇率变动的影响为同比增长14%。

除此之外,亚马逊的订阅会员数也同样在增长,刚刚过去的史上最大prime day,毫无疑问为亚马逊带来了新增的订阅用户数,有消息表示,亚马逊将在今年举办2场primeday大促活动,这意味着将带来两次注册高峰,此外,今年秋天,亚马逊还将成为周四足球之夜的独家授权平台,此举预计吸引上百万NFL球迷。

另外亚马逊更是在2季度推出了(Buy with Prime)的新服务,允许第三方商家使用亚马逊庞大的运输和物流网络来处理他们自己网站上的订单。Prime会员可以使用存储在亚马逊账户中的付款和运输信息在其他零售商的网站上购买商品。对于消费者来说,可供购买的商品更多了,而对于卖家来说,Prime服务并不是免费的,价格将根据支付处理、履行、存储和其他费用而有所不同,无疑可以带来更多的收入。

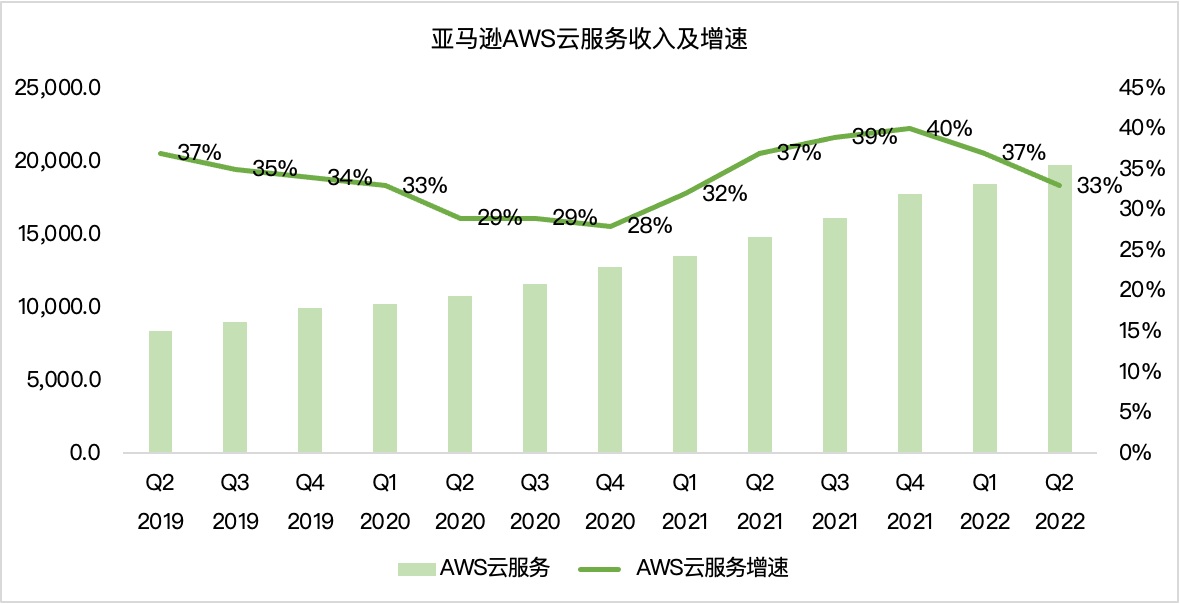

云服务业务稳扎稳打

同样值得期待还有亚马逊云服务业务,来自于AWS云服务的净销售额为197.39亿美元,与上年同期的148.09亿美元相比增长33%,不计入汇率变动的影响同样为同比增长33%,高于华尔街预测的195.6亿美元。。

不过由于当前逆风的宏观环境,这部分业务同样会迎来冲击。除了订阅合同之外,亚马逊、微软和谷歌等服务也仍然依赖于客户的使用,而客户的使用会根据自身业务的健康状况而上升或下降。从微软先前公布的财报中,可以发现欧美公司在当前逆风的宏观环境下,在云服务等IT设施上的投入有所推迟,包括甲骨文和NetSuite等领先的云服务供应商开始提供大幅折扣,以获得低端市场的份额。虽然企业的投资有所迟疑,不过总的需求相对比较稳定

强势美元之下,利润率增长放缓

这回亚马逊财报比较差的点,应该算是利润率表现,亚马逊2季度净亏损为20.28亿美元,相比之下上年同期的净利润为77.78亿美元;每股摊薄亏损为0.20美元,相比之下上年同期的每股摊薄收益为0.76美元。低于分析师预期。

这一部分亏损主要是受到Rivian影响,Rivian是电动皮卡的制造商,Rivian11月在纳斯达克上市,发行价达到78美元,融资规模高达120亿美元,对公司的估值为665亿美元。亚马逊在 Rivian 的投资超过13亿美元,亚马逊持有约1.6亿股Rivian的股票。

Rivian股价在最高点时曾攀升至172美元以上,现在股价仅有33美元而Rivian,第二季度股价暴跌49% ,导致亚马逊对 Rivian 的投资出现39亿美元的亏损,这使其今年的总投资损失达到115亿美元。如果刨除掉Rivian的损失,亚马逊本季度是可以达到正收益的。

除了投资亏损之外,拖累亚马逊利润率还有宏观经济,众所周知,美国现在处于加息的时间点,强势美元对于亚马逊最大的影响就是汇率的影响。北美零售业务本季营收增速接近10%,增速较上季度的低点已开始反弹。不过国际业务的营收则仍旧同比下降3%。尽管亚马逊已经通过裁员砍支出等方式降本增效,但可以预见的是强势美元背景下,这种下滑可能还会持续一段时间。

总体上来看,亚马逊2季度财报表现还是很不错的,再加上给出了一个比较高的guidance,盘后上涨也是必然。亚马逊预计2022财年第三季度净销售额将达1250亿美元到1300亿美元之间,同比增长13%到17%,超出分析师此前预期。

从趋势面来看,亚马逊股价运行至关键点位,从图形来看,亚马逊的股价目前接近双底形态,是一个反转的信号,若股价突破颈线,放量上涨,则可视为买入的信号,目标价160。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- kukuangel·2022-07-29彭博宣布不是抓错数据啦 还舞个啥[无语]点赞举报

- 康德的的的·2022-07-29看到老师的文章就感觉发财的机会就要到了。点赞举报

- 爱雅额·2022-07-29投资稳扎稳打的亚马逊云服务业务可能会更稳妥一些。点赞举报

- 虎虎生风我要赢·2022-07-29看看这次能不能抓住亚马逊的机会,发点小财。点赞举报

- 高芬卡FD·2022-07-29只看财报炒股,会亏得裤子都没有。财报要看,但预期更重要。点赞举报

- 大雁塔·2022-07-30这篇文章不错,转发给大家看点赞举报

- 曾经心动·2022-07-29明年独揽全球业务点赞举报

- 你好大家好·2022-08-01,1举报

- Ronaldhx·2022-07-31挺好点赞举报

- 淹死的鱼儿·2022-07-31。。。点赞举报

- Ann行走江湖·2022-07-30学习点赞举报

- a中侠·2022-07-30阅点赞举报

- gud·2022-07-30好好好点赞举报

- 老特资本·2022-07-29[财迷]1举报

- Lydia758·2022-07-29阅点赞举报