IBM,老牌“科技”巨头继续“价值”?

导读

近期伴随财报季拉开帷幕,老牌科技巨头们包括IBM/SAP等也发布了最新一季度的业绩,本季度业绩成色如何?反映出来的行业趋势怎样?

本篇,我们聚焦蓝色巨人,IBM公司,作为老牌的科技股,IBM公司近几年通过大刀阔斧的资产剥离与转型,不断在云计算赛道中下重注,在收购Redhat以后,公司在混合云等领域的实力不断增强。

今年,在四十年最复杂的宏观环境中,IBM抗住了史诗级通胀、美联储的加息与缩表,股价表现坚挺,本年度几乎没有下跌,核心点除了稳健的业绩与优异的现金流,还有公司科技股中难得的“价值属性”,也就是分红比率,作为科技股中股息率最高的代表,近几年IBM的股息率都超过3%,2021年3.68%,2020年更是高达5.18%,在经济前景扑朔迷离的当下,IBM成为资金避险的不二选择,全年表现坚挺。

2022 年 7 月 18 日,IBM发布了新季度的业绩,业绩成色如何,我们就一起来看一看。

季度财报分析:云业务增长稳定

在客户对混合云和人工智能产品的需求的推动下,IBM在本季度实现了良好的收入表现,在公司所服务的地区都实现了较为均衡的增长。

▷ 第二季度亮点

● 收入

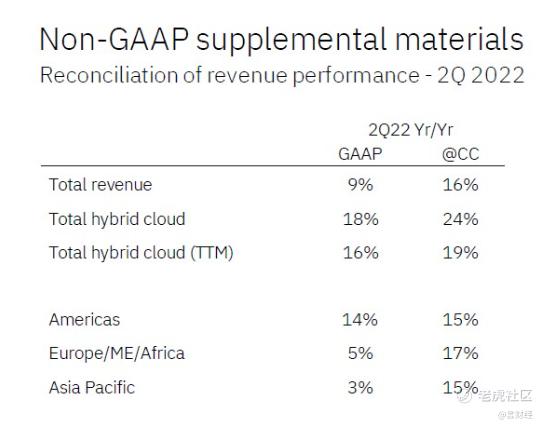

收入 155 亿美元,增长 9%,按固定汇率计算增长 16%(包含面向Kyndryl的销售增长, 约5个百分点)

软件收入增长 6%,按固定汇率计算增长 12%(包含面向Kyndryl的销售增长,约 7 个百分点)

咨询收入增长 10%,按固定汇率计算增长 18%

基础设施收入增长 19%,按固定汇率计算增长 25%(包含面向Kyndryl的销售增长,约 7 个百分点)

过去 12 个月的混合云收入为 217 亿美元,增长 16%,按固定汇率计算增长 19%

● 现金周转

在综合基础上,年初至今,来自经营活动的净现金为 46 亿美元;33亿美元的自由现金流

汇兑损益对IBM报告的收入的影响超过 6 个增长点,即 9 亿美元,这比90 天前的即期汇率建议高出 2 亿多。

▷ 业务分部情况

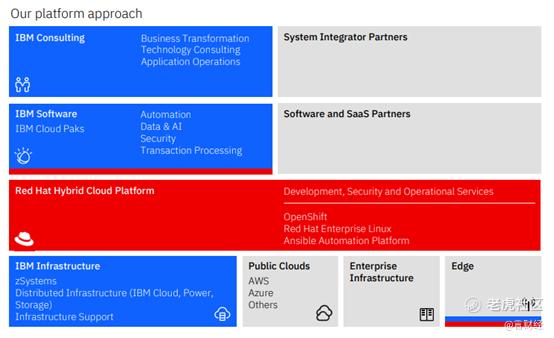

Software 分部:混合平台和解决方案软件平台,使用AI,帮助客户运营、管理和优化他们在混合、多云中的 IT 资源和业务流程:

Redhat :包括,RHEL、OpenShift、Ansible

自动化:包括,业务自动化、AIOps 和管理集成和应用服务器

数据和人工智能:包括,数据结构、客户服务、数据管理、业务分析、数据运营与治理、资产与供应链管理、信息交换和天气

安全:包括,针对威胁、数据和身份的软件和服务事务处理

支持客户任务关键型本地工作负载的软件,主要在银行、航空和零售等行业,包括交易处理软件,例如客户信息控制系统和存储软件,以及分析和集成在 IBM 操作系统(例如 DB2 和在z/OS 上运行的 WebSphere)

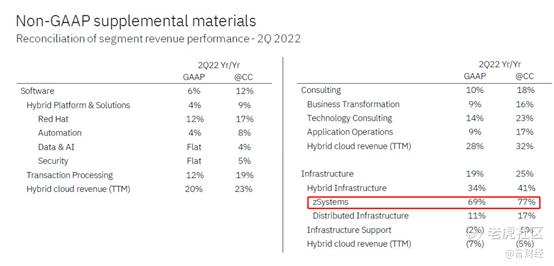

软件(包括混合平台和解决方案、事务处理)——收入为 62 亿美元,增长 6.4%,按固定汇率计算增长 11.6%(销售到 Kyndryl 约 7 个百分点):

混合平台和解决方案增长 4%,按固定汇率计算增长 9%(从销售到 Kyndryl 约 1.5 个百分点):

-- 红帽上涨 12%,按固定汇率计算上涨 17%

-- 自动化增长 4%,按固定汇率计算增长 8%

-- 数据和人工智能持平,按固定汇率计算增长 4%

-- 证券持平,按固定汇率计算上涨 5%

- 交易处理增长 12%,按固定汇率计算增长 19%(从销售到 Kyndryl 约22 个点)

- 软件部门混合云收入增长 14%,按固定汇率计算增长 18%

本季度,IBM的软件分部继续保持稳健的增长,收入增长了 12%,这包括来自 Kyndryl 软件内容的大约七个百分点。IBM的混合云和人工智能功能推动了增长。该部门的混合云收入年化ARR达到 90 亿美元,增长 23%。

本季度软件订阅和续订率再次上升,这有助于IBM稳固且不断增长的经常性收入基础,约占软件的 80%。

从收入类别的角度来看,IBM的混合平台和解决方案软件增长了 9%。这包括从 Kyndryl 商业关系中获得的大约1.5%的收益。IBM再次推动了红帽、自动化、数据和人工智能以及安全领域的普遍增长。

① 红帽的总收入增长了 17%。RHEL 和 OpenShift 的新采用和扩展推动了收入增长,因为这两种解决方案继续占据份额。这些关键产品可满足金融服务、公共部门和电信等行业的混合云需求,跨越环境并一直延伸到边缘。

② 自动化收入增长了 8%。AIOps 和管理以及集成方面的稳健表现证明了自动化在IBM客户的 IT 管理中的重要性。IBM在Turbonomic 和 Instana 等可观察性产品、Cloud Pak for Watson AIOps 以及IBM的现代集成平台 Cloud Pak for Integration 等产品方面拥有优势。

③ 数据和人工智能收入增长了 4%。这种增长是由对 Data Fabric、数据管理以及资产和供应链管理解决方案的需求带动的。IBM还刚刚通过收购 Databand.ai 扩展了IBM的Data Fabric 产品组合,帮助组织实现数据可观察性。

④ 安全收入增长 5%,威胁管理和身份管理,因为企业继续采用零信任安全策略并实施额外的身份控制。IBM将继续投资于IBM的安全能力,在过去几个季度完成了两次威胁管理领域的收购。

⑤ 在四个混合平台和解决方案业务领域,IBM的年度经常性收入 (ARR) 接近 129 亿美元,增长8%。

谈到IBM的软件价值事务部分,收入增长了 19%,其中包括来自 Kyndryl 内容的 22 个点。IBM继续为这款关键任务软件提供强劲的续订率,并且本季度的表现符合IBM的预期。

从软件利润来看,鉴于稳健的收入增长和新的 Kyndryl 商业关系,IBM提供了运营杠杆。IBM的税前利润率上升了 4 个百分点,使IBM在 20 年代中期保持全年软件利润率的指引轨道。

● 咨询业务

① 业务转型:使客户能够大规模应用技术进行转型的服务,提供端到端的关键工作流、流程和域,包括,金融与供应链、人才、战略、业务流程设计和运营、数据和分析以及系统集成,这些服务在业务流程中部署人工智能以利用数据的价值。

包括完整的合作伙伴生态系统:SAP、Adobe、Salesforce 和 Oracle,

② 技术咨询:提供架构和实施云平台和战略的技能,帮助企业转变体验并实现创新,包括,使用 Red Hat OpenShift 在混合云上实现应用程序现代化

③ 应用程序操作:操作和运行所需的应用程序和云平台服务、云平台管理、优化和协调应用程序和数据工作负载,通过自定义应用程序和 ISV/ERP 软件包实现环境

●咨询(包括业务转型、技术咨询和应用运营)—— 收入为 48 亿美元,增长 9.8%,按固定汇率计算增长 17.8%:

- 业务转型增长 9%,按固定汇率计算增长 16%

- 技术咨询增长 14%,按固定汇率计算增长 23%

- 应用程序运营增长 9%,按固定汇率计算增长 17%

- 咨询部门混合云收入增长 20%,按固定汇率计算增长 29%

转向咨询,IBM再次看到了普遍的增长,所有业务线和地区的收入都实现了两位数的增长。与一年前的 8% 相比,收入增长了 18%。

在过去的 12 个月中,IBM保持了 1.1 的稳定订单出货比,因为客户选择与 IBM 共同创造,相信IBM深厚的行业专业知识。

IBM的技能、能力和生态系统的扩展使IBM能够在推动采用IBM的混合云平台并帮助客户进行数字化转型的过程中捕捉需求。

咨询的混合云收入比去年增长了 32%,达到 86 亿美元。IBM红帽实践的动力依然强劲。IBM在本季度的红帽咨询收入几乎翻了一番,红帽预订量持续稳定,目前已超过 60 亿美元。

IBM的战略合作伙伴关系也为IBM在本季度的表现做出了贡献。在 Azure、AWS、SAP 和 Salesforce 的带领下,这些合作伙伴的收入继续以两位数的稳定增长。

谈到IBM的业务线,业务转型增长了 16%,因为客户希望 IBM 帮助他们大规模转型关键工作流。业务转型的增长无处不在,并由IBM专注于客户体验转型、数据转型和 SAP 实践的产品引领。

在技术咨询中,IBM构建和实施客户的云平台和战略,收入增长了 23%。云现代化和云应用程序开发在增长中占很大比例,本地现代化也促成了本季度强劲的收入表现。

应用程序运营收入增长了 17%。IBM的云产品增长稳健,但因本地空间的下降而有所缓解。在这项业务中,IBM正在优化应用程序的管理并提供运行客户混合云环境所需的云平台服务。

转向咨询利润,IBM的税前利润率扩大了一个点,因为IBM提供了运营杠杆并受益于 IBM 更精简的 G&A。IBM的咨询利润率反映了IBM为捕捉需求和推动收入增长所做的重大投资。IBM将继续投资于IBM的合作伙伴生态系统、扩大收购规模并增加技能。咨询业务占 IBM 劳动力的一半以上,受通货膨胀劳动力市场和劳动力成本增加的影响最大,因为IBM引进了新人才并增加了产能。IBM开始在定价中捕捉到这些更高成本的现实,但考虑到从合同签署到实现收入的时间,IBM需要一些时间才能看到它的利润。

● 基础设施

① 混合基础设施:创新的基础设施平台,以帮助满足新的要求,利用灵活的混合多云和企业 AI 工作负载,和即服务消费模式 zSystems:包括硬件和操作系统分布式基础设施:包括硬件和操作系统、存储硬件、IBM Cloud IaaS、OEM 资产恢复服务

② 基础设施支持:全面、主动和人工智能支持的服务,以维护和提高客户 IT 基础设施(硬件)的可用性和价值,包括在本地和云端的软件系统,可以是IBM 产品,也可以是其他技术平台的维护

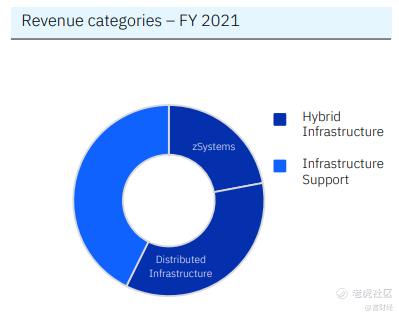

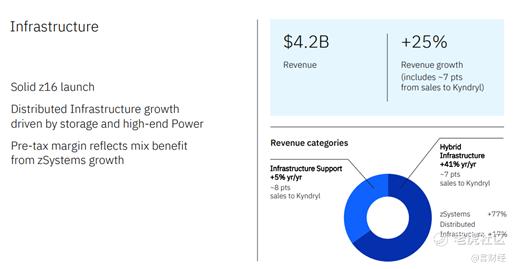

●基础设施(包括混合基础设施、基础设施支持)—— 收入为 42 亿美元,增长 19.0%,按固定汇率计算增长 25.4%(对 Kyndryl 的销售额约为 7 个百分点):

- 混合基础设施增长 34%,按固定汇率计算增长 41%(从销售到 Kyndryl 大约 7 个百分点)

-- IBM z Systems 增长 69%,按固定汇率计算增长

77%

-- 分布式基础设施增长 11%,按固定汇率计算增长 17%

- 基础设施支持下降 2%,按固定汇率计算上升 5%(从销售到 Kyndryl 约 8 个百分点)

- 基础设施部门混合云收入增长 24%,按固定汇率计算增长 30%

转向基础设施部分,收入增长了 25%,其中包括来自增加的 Kyndryl 内容的约 7 个百分点。混合基础设施收入增长了 41%,基础设施支持收入增长了 5%,其中分别包括大约 7 个和 8 个点 Kyndryl的收益。

在混合基础架构中,zSystems 的收入增长了 77%。这反映了IBM围绕 z16 计划的扎实执行,建立在 z15 的势头之上。z16 为IBM的客户带来了大规模嵌入式 AI 的强大功能、网络弹性安全性和混合云的云原生开发。IBM看到了 Linux 等新工作负载的增长,以及对利用片上 AI 加速器进行实时欺诈检测等 AI 功能的需求。

客户正在将 zSystems 平台作为其混合云基础架构的重要组成部分进行投资。本季度分布式基础设施收入增长了 17%。这种增长是由存储驱动的,由与 z16 周期相关的高端存储和分布式存储驱动。IBM在高端 Power10 也有不错的表现。

从基础设施利润来看,税前利润率同比增长 4 个百分点,这反映了 zSystems 增长带来的综合收益,但受到组件成本和供应商溢价增加的影响的影响。

●融资(包括客户和商业融资)——收入为 1 亿美元,下降 29.9%,按固定汇率计算下降 26.6%

总体来看,本季度IBM业绩成色依旧较好,核心点在于强势美元对公司的营收造成了较大的影响,现金流下调,而在咨询及云业务层面公司的业务趋势都依然较好。

未来展望

当下,IBM已经搭建起属于自己独特的商业模型,通过最上层的战略咨询,带动软件及云服务的销售,并通过Redhat搭建混合云平台,实现了从业务流程咨询-业务流程数字化-数据云化存储及处理的一体化服务,打通了从业务流到数据流的全流程,给企业提供一站式的数字转型服务。

技术在当今的商业环境中发挥着越来越重要的作用,事实上,几乎所有IBM服务的客户都认为,技术是竞争优势的根本来源。技术既是一种通货紧缩的力量,也是一种力量倍增器——当客户面临从供应链瓶颈到人口结构变化等多个方面的挑战时,这一点尤其重要。

鉴于其提高创新、生产力、弹性和帮助组织扩展的能力,IT 已成为公司预算中的重中之重。因此,完全有理由相信 B2B 领域的技术支出将继续超过 GDP 增长。

在这种需求背景下,IBM正在执行IBM的混合云和人工智能战略。IBM已经对IBM的产品组合进行了更改,并将重点投资于IBM的产品、技术人才、IBM的生态系统。对IBM解决方案的需求依然强劲。IBM在 IBM 咨询业务方面继续保持两位数的业绩,在软件方面拥有广泛的实力,并且随着 z16 平台的推出,IBM的基础设施业务在一个季度取得了不错的成绩。通过整合 IBM 和IBM合作伙伴的技术和专业知识,IBM的客户将继续将IBM的混合云和人工智能解决方案视为业务机会和增长的重要来源。

展望未来,业绩转型卓有成效的IBM,仍是值得重点关注的老牌科技巨头,不但“价值属性”充足,而且业绩增速也很稳健,在数字化加速的大背景下,IBM这一棵老树有望继续发新芽。

$IBM(IBM)$ $云计算(BK0030)$ $标普500(.SPX)$ $纳斯达克(.IXIC)$ $道琼斯(.DJI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 权力的游戏厅·2022-07-26总市值 1,156.1亿 成交量 470.23万 市盈率TTM 20.87 流通市值 1,154.1亿 股息 6.58 市盈率LYR 20.05 总股本 8.99亿 股息收益率 5.12% 每股收益TTM 6.16 流通股本 8.98亿 ROA 2.97% 每股收益LYR 6.41 52周最高 146.00 ROE 27.09% 市净率 5.96,财务数据还是很不错的点赞举报

- 弹力绳22·2022-07-26单单整理这些数据就要花费不少的时间吧?1举报

- 玉米地里吃亏·2022-07-26这是我见过的对这个股票最深度的解读1举报

- 搞钱树·2022-07-26一直被均线压着走,这样的股票很难让人说喜欢点赞举报

- 灯塔国02·2022-07-26有点点被你种草了,有点想买一点,再等等看看走势走好一点就杀进去点赞举报

- 灌饼高手00·2022-07-26嗯,在数字化加速的大背景下,IBM这一棵老树有望继续发新芽点赞举报

- 豆腐王中王·2022-07-26本来以为是一个老头子公司,不曾想还有这样的活力点赞举报

- 银河小铁骑00·2022-07-26现在这样的行情,只要有钱,只要还舍得分钱,这样的公司就不会太差点赞举报

- 迪士尼迪斯尼·2022-07-26巴菲特现在是不是开始重仓持有这个股票的?点赞举报

- 德迈metro·2022-07-26所有的数据都很能打,但是就是IBM(IBM)股价走势不行点赞举报

- 沙漠追光大海逐风·2022-07-26稳健的业绩与优异的现金流,还有公司科技股中难得的分红比率,一句话就能打动人点赞举报

- 隐月之光·2022-07-28好点赞举报

- 联合国收割机·2022-07-27👍点赞举报

- 耐心很重要·2022-07-27[微笑]点赞举报

- 姚大王·2022-07-27🥹点赞举报

- 逆袭王子·2022-07-26不错1举报