台积电喊破喉咙也难挽救半导体颓势!

今天,台积电开股东大会,带来不少好消息,比如:

(1)台积电预计今年营收增速达到或超过30%;

(2)通胀对台积电影响不大,虽然手机和电脑需求不妙,但汽车芯片需求大超预期;

(3)二季度毛利率预计达到58%,创历史新高!

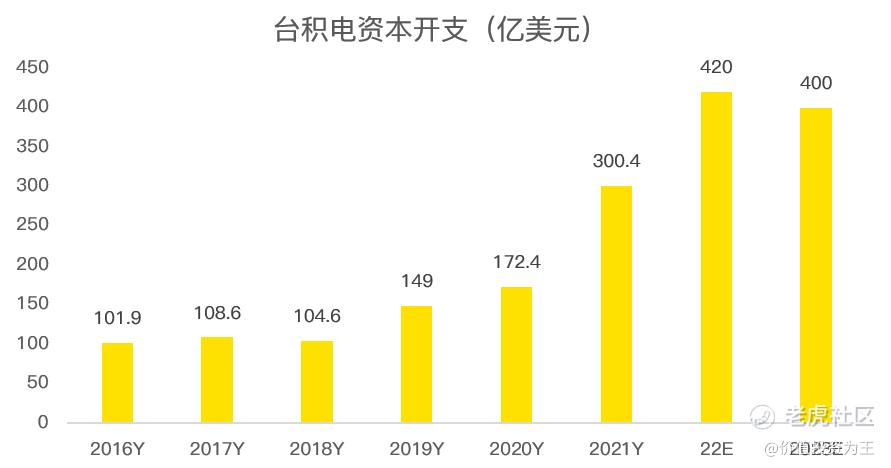

(4)台积电2023年资本开支超400亿美元,预计未来在5G及高效能计算趋势推动下,进入结构性高增长期!

结合台积电、AMD、ASML等半导体公司一季报,这几家龙头,一直在释放基本面强劲的信号,试图打消资本市场的担忧,挽救颓靡的股价。

然而,无论公司发怎样的好消息,股价都不为所动,比如今日盘前,台积电涨幅仅0.2%,阿斯麦、应用材料等半导体设备厂甚至是下跌。

看到这些,投资者自然会纳闷,半导体咋就不涨呢?

首先,基本面强劲,这不可能是假的了,所以,基本面没问题。

因此,应该还是估值惹的祸。

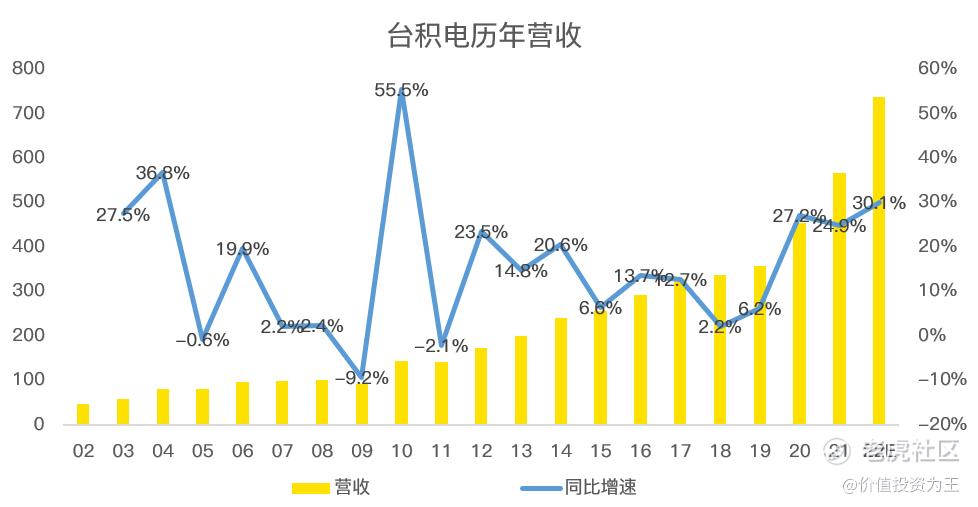

假设台积电2022年营收增速高达30%,则将创下2010年以来的新记录:

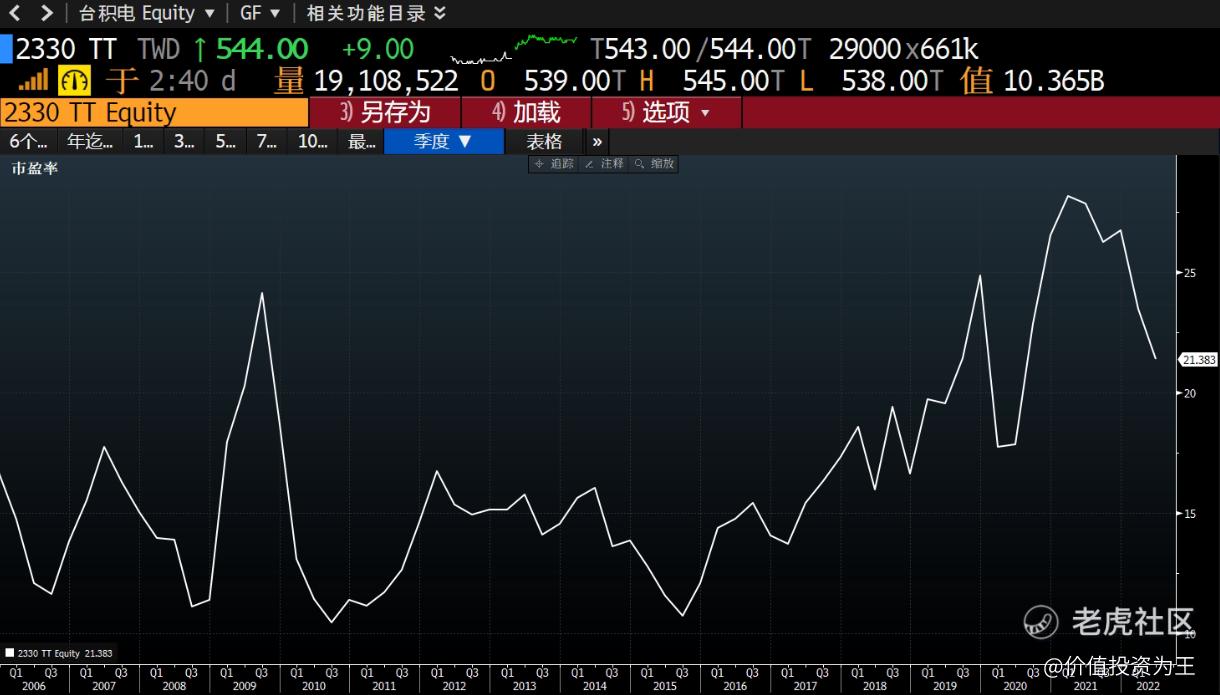

但别忘了,自己的估值也处于近10年来的高位:

其他几个芯片巨头,如英伟达、AMD和阿斯麦,这3家公司,2022年的增速没有惊喜,要么没给指引,要么指引与去年4季报给的一样。

但估值,个顶个的处于历史高段,如阿斯麦:

按照台积电2023年资本开支400亿美元计算,实际上相比2022年没啥增长:

要知道,台积电可是阿斯麦大大大客户,一家占比,估摸着得有30%-40%:

由此来看,台积电明年至少400亿美元的资本开支,对阿斯麦来说,算不上好消息,甚至有点利空了!

同理,这对设备厂应用材料也不是好消息。

无论如何,指望台积电激活半导体板块是不太可能了,半导体下行周期,手机和电脑领域最惨,而像台积电这种掌握先进工艺的卡脖子企业,行业只要不是大衰退,收入就不会受影响,毕竟5纳米工艺,以及今年的3纳米,上游客户都得抢着订产能!

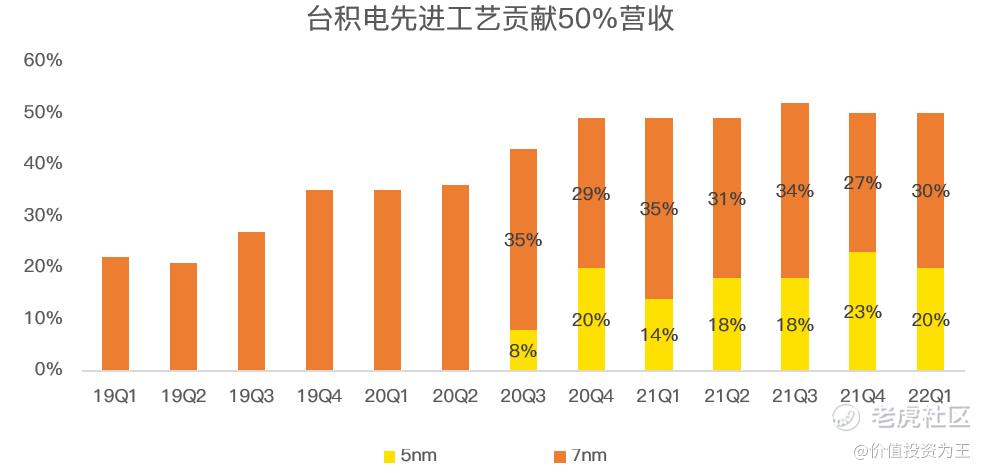

而先进工艺(7nm+5nm)现在占台积电收入的比重高达50%:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 说你逗你还真逗00·2022-06-12矛盾的焦点,台积电点赞举报

- 梅川洼子·2022-06-09按照你的观点可以提前埋伏一下阿斯麦,然后小小的做空一把?点赞举报

- 沙漠追光大海逐风·2022-06-09承认别人优秀不是一件很容易的事情,你很优秀点赞举报

- 权力的游戏厅·2022-06-09本来还想抄底一下半导体相关的股票的,你这让我有点为难呀点赞举报

- 沙漠追光大海逐风·2022-06-09台积电预计今年营收增速达到或超过30%,就这一点就能吸引人点赞举报

- 大雁塔·2022-06-09台积电,长期价值投资。1举报

- 会唱歌的小包子·2022-06-12抄底半导体,我首选新洁能点赞举报

- 马路边的硬币·2022-06-12选半导体板块,都尽量避开台积电了点赞举报

- 明天周日·2022-06-12中美关系紧张,会影响台积电吧点赞举报

- bianjianbao·2022-06-10这篇文章不错,转发给大家看点赞举报

- 宝宝金水_·2022-06-09你看到了很多人看不到的东西,你比较厉害点赞举报

- 稻香丰年·2022-06-09学习了点赞举报

- 梅梅虎·2022-06-096点赞举报