磷酸锰铁锂和高镍三元是未来主流技术方向

摘自:英大证券。

随着下游对锂电性能要求不断提升,正极材料将迎来一轮新的技术迭代和升级,磷酸锰铁锂和高镍三元为代表的两条技术路径最为明确,磷酸锰铁锂电池预计明年开始商业应用,高镍三元在三元电池中的占比也将持续提升。

1、磷酸锰铁锂是磷酸铁锂升级方向。

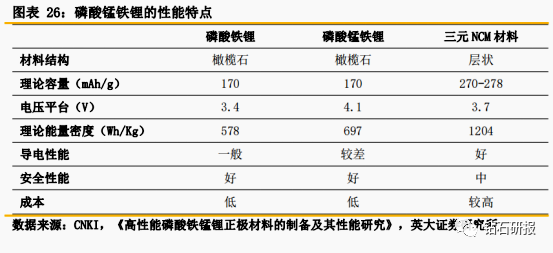

磷酸铁锂电池的能量密度已经接近“天花板”。磷酸锰铁锂(LMFP)作为磷酸铁锂的升级版,磷酸锰铁锂(LiMnxFe1-xPO4)是在磷酸铁锂(LiFePO4)的基础上掺杂一定比例的锰(Mn)而形成的新型磷酸盐类锂离子电池正极材料。通过锰元素的掺杂,一方面使得铁和锰两种元素的优势特点能够有效结合,而另一方面锰和铁的掺杂不会明显影响原有的结构。

高能量密度是磷酸锰铁锂相较磷酸铁锂的核心优势。磷酸铁锂和磷酸锰铁锂理论克容量(170mAh/g)一样,但放电平台却不同;磷酸锰铁锂中锰离子开路电压放电平台为4.1V,磷酸锰铁锂总体放电平台3.8V-4.1V;磷酸铁锂理论放电平台是3.4V,实际水平3.2-3.3V。磷酸锰铁锂对比磷酸铁锂具有更高的电压平台,能量密度可以比其高出15%左右,且保留了磷酸铁锂电芯的安全性及低成本特性。

磷酸锰铁锂过去受限于其较低的导电性能与倍率性能,商业化的进程缓慢。随着碳包覆、纳米化、补锂技术等改性技术的进步,一定程度改善了其导电性,磷酸锰铁锂产业化进程开始加速。磷酸锰铁锂制备工艺与现有磷酸铁锂生产体系区别不大,主要需要通过包覆、掺杂、纳米化等改性技术来解决其电导率较低的问题,两者成本差异也在可接受范围之内。

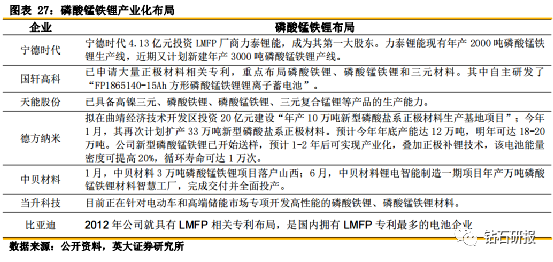

多重优势使磷酸锰铁锂愈发受到市场青睐。目前,电池企业、正极材料厂商正积极布局磷酸锰铁锂产能,经历一两年左右的认证周期和生产放量后,磷酸锰铁锂将步入产业化进程。随着国内多个磷酸锰铁锂材料项目的建成投产,以及头部电池企业应用带动,国内有材料企业预计,最晚2023年国内会稳定批量生产,并规模化应用到电动汽车领域。

动力电池企业方面,目前拥有磷酸锰铁锂技术储备的电池厂商包括:宁德时代、比亚迪、国轩高科等,主要以专利技术研发、投资布局为主。宁德时代、欣旺达及亿纬锂能的磷酸锰铁锂电池已在今年上半年通过电池中试环节,正在送样品给车企测试。宁德时代计划于今年下半年量产该产品。当下已在磷酸锰铁锂有所布局的正极厂商包括:德方纳米、鹏欣资源、当升科技、中贝新材料、天津斯特兰等。

据测,磷酸锰铁锂单吨锰用量约0.2-0.3吨。未来随着磷酸锰铁锂放量,电池级锰源需求有望迎来新一轮高增长。目前与锰产业相关企业包括红星发展、南方锰业、湘潭电化、中钢天源等。

2、三元正极高镍化趋势愈加明显。

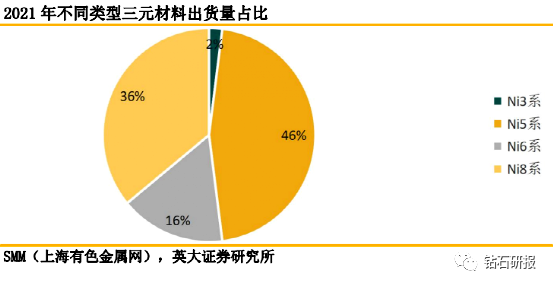

Ni元素比例在60%及以上的称为高镍三元材料。高镍化三元将持续成长为长续航车型的主流技术,随着相关技术发展以及整车平台功能整合,未来新能源汽车将持续向更高能量密度、更长续航里程发展,高镍化三元锂电池的发展趋势愈加明显。根据SMM上海有色金属网数据,2021年国内三元正极材料仍以高电压Ni5系产品为主,占比46%,其次为Ni8系高镍产品,占比为36%,Ni6系产品占比为16%。

从技术端来看,高镍三元相较于其他正极材料技术壁垒更高,不仅需要较高的研发技术门槛,还需要更高效稳定的工程技术能力及更精细的生产管理水平。从能量密度端来看,在导入超高镍正极材料后,电芯的能量密度已达到300-400Wh/kg,拉大与磷酸铁锂电芯的差距,可以更好地满足新能源汽车轻量化、智能化的发展要求。从市场端来看,众多跨国车企选择高镍动力电池技术路线,作为实现高端应用场景、高续航里程的商业化方案,加快了高镍动力电池技术路线的推广和普及。宝马、大众、戴姆勒、现代、通用、福特等国际主机厂加速电气化转型,纷纷推出多款中高端乘用车车型,电池技术路线向高镍电池倾斜,进而对高镍电池产生强劲需求。从成本端来看,高镍三元正极材料使用更少的钴金属,降低了原材料成本,带来高镍化三元锂电池单位成本下降,有利于新能源汽车的普及。因此,在高镍三元趋势更加明确的背景下,竞争格局更加清晰,龙头企业将进一步受益。

在高镍电池赛道上,宁德时代、松下、LG能源、三星SDI、SKI等头部选手已经大规模量产供应镍含量超过80%的NCM和NCA电池,并将目标瞄准了镍含量90%以上的超高镍电池。国内真正能够实现高镍三元材料批量出货的企业并不多,出货量较高的企业主要为容百、巴莫、贝特瑞以及邦普。容百高镍产量占比70%左右,处于高镍三元行业龙头地位,巴莫、贝特瑞与邦普则处于行业第二梯队,当升科技、长远锂科、杉杉股份、振华新材等企业距离TOP4都有一定的差距,处于行业第三梯队。

3、其他正极材料技术路径。

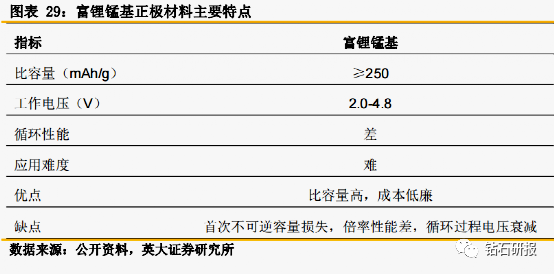

富锂锰基正极材料:其具有能量密度高、成本低和环境友好等特点,是未来可能的一种正极材料发展方向,其比容量高达300mAh/g,远高于当前商业化应用磷酸铁锂和三元材料等正极材料放电比容量,是动力锂电池能量密度突破400Wh/kg的技术关键。同时富锂锰基材料以较便宜的锰元素为主,贵重金属含量少,与常用的钴酸锂和镍钴锰三元系正极材料相比,不仅成本更低,而且安全性更好。

目前产业界中鲜有富锂锰基的应用案例,各电池及材料厂商尚未给出明确时间表。容百科技、当升科技具有布局富锂锰基正极材料开发;容百科技所制低钴材料扣电池常温0.33C电流密度下放电比容量≥245mAh/g;低成本高容量,适用于液态电池,目前样品已送样国内外多家电芯企业进行测试。当升科技20年报称将推进固态锂电、富锂锰基、钠离子电池战略新产品的开发,完善知识产权战略布局,加强专利风险防御及保护机制,抢占下一代锂电正极材料的技术高地。

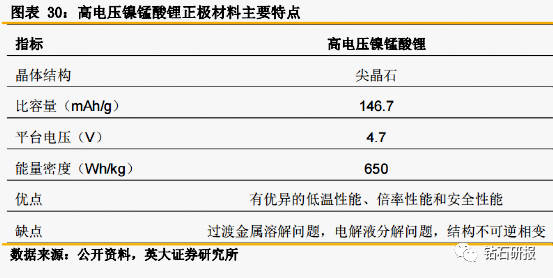

高电压镍锰酸锂:其平台电压约为4.7V(负级为锂),比磷酸铁锂高约40%,比三元材料高约25%,理论比容量为146.7 mAh/g,可逆比容量可达140 mAh/g,能量密度达650 Wh/kg。并且它不含钴,主要是锰和镍,且镍的含量也较低,具有低成本的优势。高电压镍锰酸锂三维的锂离子通道和稳固的尖晶石结构,使其具有优异的低温性能、倍率性能和安全性能,可满足动力电池快速充放电和全气候使用条件的要求。在锂资源利用率方面,镍锰酸锂在充电态锂离子几乎完全脱出,锂离子利用率接近100%,以其取代目前动力市场上应用的第二代的磷酸铁锂和三元动力电池将为全球分别节省30%和50%的锂资源。因此镍锰酸锂是理想的下一代安全、低成本、高比能量的动力电池正极材料。

容百科技拟开发出高能量密度、低成本、长循环的高电压镍锰二元产品,容量>140mAh/g,循环>2000次,倍率性能优异,性价比高,以代替中低镍和磷酸铁锂材料。现已制备的正极材料软包全电容量>135mAh/g,成本低,循环性能有待进一步改善。

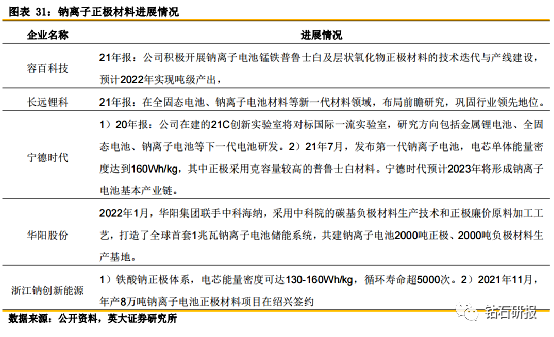

钠离子电池正极材料:主流钠离子材料包括金属氧化物、聚阴离子型化合物、以及普鲁士蓝类化合物。其中商业化价值最大的正极材料为金属氧化物与普鲁士蓝类化合物。金属氧化物具有成本低、较高比容量等优势,但由于金属氧化物结构稳定性较差,循环过程中容易发生结构无定型化,电池的循环稳定性与倍率性较差。普鲁士蓝类化合物具有三维立体开放结构和有利的间隙位置,允许碱离子的可逆脱嵌,具有成本低、稳定性高、电化学性能好的优点,但制备过程中存在配位水含量难以控制等问题。

由于钠离子电池具有成本低、安全性高、低温情况下表现好等优势,目前已初步应用于储能和低速动力领域,如:储能电站、5G通讯基站、低速四轮车、电动两轮车。随着钠离子电池的大规模产业化后,有望进一步对目前磷酸铁锂和铅酸电池应用广泛的上述领域进行替代。

文章首发-公众号:钻石研报。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 牛布理·2022-09-04🥱点赞举报

- 乱拳头·2022-09-04阅1举报

- 爱love油·2022-09-042点赞举报

- 银环蛇·2022-09-04有戏吗点赞举报

- Motheroftige·2022-09-04g点赞举报

- 2ca1732f·2022-09-03已阅点赞举报

- 淘淘糖心·2022-09-03蔚来点赞举报