财报双输,迪士尼值得这一跌么?

$迪士尼(DIS)$ 在11月8日盘后公布了2022财年Q4(截止于2022年10月1日)的业绩,由于营收利润双双不及预期,盘后大跌近7%。

能影响迪士尼财报的因素主要有两个,一个是流媒体(主要是Disney+)的运营,另一个是公园和影视业务的运营,这两者中,前者更重要一些。迪士尼旗下有多个有线电视的业务,但是这种类似公共事业的业务对股价的影响不大。

有意思的是

8月公布上个季度财报时,由于线下恢复超预期(主题公园的收入超预期)、线上增量超预期(流媒体业务增量大),让市场惊喜了一把,当天开盘大涨了7%。

而这个季度似乎都还了回来,为什么呢?

- 营收201.5亿美元,同比增长,不及预期的212.6亿美元;调整后EPS为0.3美元,不及预期的0.51美元;

- 分类来看,娱乐和媒体的收入127.3亿美元,同比-4.36%,低于预期的138.1亿美元;主题公园和消费品的收入74.3亿美元,同比增长36%,不及预期的75.9亿美元。

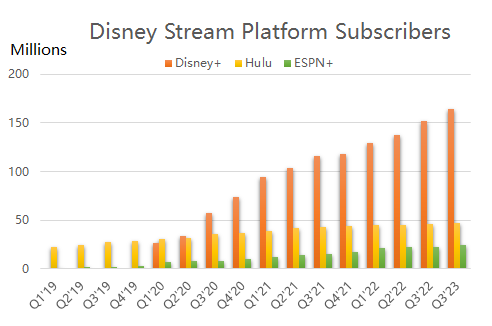

- 流媒体用户总量达到2.35亿,同比增长31%,高于市场预期的2.33亿。其中Disney+1.64亿,通同比增长39%,高于市场预期的1.62亿。

单项运营效率来看,

- 有线电视营收63.3亿美元,同比-2.19%,不及预期的66.5亿美元;运营利润17.4亿美元,超过预期的16.1亿美元,

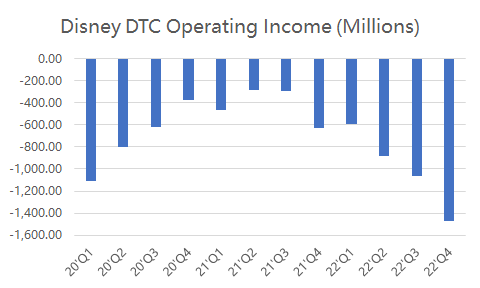

- DTC业务营收49.1亿美元,同比增长7.6%,不及预期的53.7亿美元,运营利润-14.7亿美元,不及预期的-11.1亿美元,

- 内容授权和分发营收17.4亿美元,同比-15.2%,不及预期的20.6亿美元,运营利润-1.8亿美元,不及预期的-1.6亿美元。

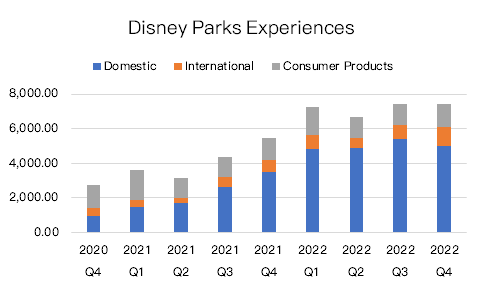

- 国内乐园收入50.1亿美元,同比增长44.3%,不及市场预期的52亿美元;

- 国际乐园营收10.7亿美元,同比增长55%,超过市场预期的10.3亿美元;

- 消费品营收13.4亿美元,同比增长4.44%,超过市场预期的13.1亿美元。

这么看就一目了然了,这个季度DIS的最大弱点是:运营效率不高,流媒体业务亏损太大,且游乐园的收入没有满足市场预期。

说实话,上个季度游乐园如此强劲的业绩,以及在美国国内和欧洲、日本等地的线下活动恢复超过预期,也差不多达到了疫情前的水平,自然也让更多分析师调高了对这个季度的预期。所以迪士尼乐园业务的36%的同比增幅并不能算低,只能说预期太高了。

很重要的一点是,通胀对迪士尼的影响也存在。乐园门票不是不能涨,是具有滞后性,且用户感知较强,作为对比,迪士尼的消费品本季度继续保持增幅,因为消费品涨价更容易一些。

而娱乐业务也表现出颓势,其中传统电视的业绩下降,大部分投资者也能想到,很大程度上是由于广告放缓和流媒体竞争的激烈。

对于流媒体用户虽然增长好于预期,总用户数达到2.35亿,但单季亏损达到14.7亿美元,几乎达到DIS财务上可以接受的单季亏损峰值(15亿美元)。也就是说,从下个季度开始,迪士尼就要考虑如何在流媒体方面盈利了。

公司的预期,是让Disney+在2024年底实现盈利。显然,市场看到这个季度的亏损,有些不买账。

综上,迪士尼没有达到市场更高的预期,就是原罪,至少让市场认为,上个季度的惊喜应该会吐。至于2023财年,显然是边走边看的年度,业绩兑现多少,市场就给多少奖励。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 不可名状·2022-11-10感觉预期太高,数据数据尚可1举报

- TorisQ·2022-11-09抄底可还行1举报

- 小樾·2022-11-10已点赞举报

- 司徒在广州·2022-11-10好点赞举报

- 村东头铁蛋·2022-11-10一1举报

- 适时做T·2022-11-10…1举报

- 蔡生天天·2022-11-106661举报

- 养狼人·2022-11-09j点赞举报