恐慌指数(VIX)一定能拿来对冲大盘吗?

很多投资者都知道与$标普500(.SPX)$ 指数对应的,有一个衡量“市场恐慌情绪”的指标——$标普500波动率指数(VIX)$ ,在大部分时候,它和大盘呈现反向走势,因此也被很多投资者拿来当做对冲工具。

但VIX一定能对冲大盘吗?

不一定。在实际行情中,恐慌指数VIX(及其相关的交易产品)与大盘指数(包括ETF等产品)出现同涨同跌的情况还不少。

首先,我们必须明白,VIX是一个波动率的指数。

什么是波动率?

波动率是对给定证券或市场指数回报分散的统计量度。在大多数情况下,波动性越高,证券的风险就越大。波动性通常根据同一证券或市场指数的回报之间的标准差或方差来衡量。

VIX则是$芝加哥期权交易所(CBOE)$创建并由Cboe Global Markets维护,代表市场对标准普尔500指数近期价格变化的相对强度的预期。它是从具有近期到期日的SPX指数期权的价格反推导出来的(期权定价方法,如Black-Scholes模型),所以它生成了一个30天的波动性前瞻性预测。

波动性或价格变化的速度通常被视为衡量市场情绪的一种方式,尤其是市场参与者的恐惧程度,所以它有“恐慌指数”之称。

那何时会出现同涨同跌?

首先我们要明白,VIX是如何计算的。

VIX使用在CBOE交易的SPX月期权(在每个月的第三个星期五到期)和周期权(在所有其他星期五到期)计算得出。仅考虑到期期限在23天以上且小于37天的SPX期权。

在大多数的情况下,标普500指数和VIX走势呈反向。

当单边大跌的波动行情持续超过一个月时,除非接下来的每一天的波动性都要比30天前的更大,要不然波动性指数就能维持某个高位,然后赫然下降。例如2020年3月底,因为连续一个月的大跌,出现了标普500指数与恐慌指数被“双杀”的局面。

由于VIX在观察波动率方面非常有效,CBOE也提供了几种其他底层指数来衡量市场波动的指数。比如:反映标普500指数的9天预期波动率的短期波动率指数VIX9D、反映标普500指数3个月的波动率指数VIX3M、6个月波动率指数VIX6M,以及,基于其他市场指数的产品包括纳斯达克100波动率指数 VXN、道琼斯指数波动率指数VXD、Russell 2000波动率指数RVX等。

波动率相关产品有何特点?

VIX毕竟只是一个衡量指数,不是实实在在的金融标的资产,而将它实现成真正的金融资产就要通过各种衍生品——期货、期权以及ETN、ETF等产品。

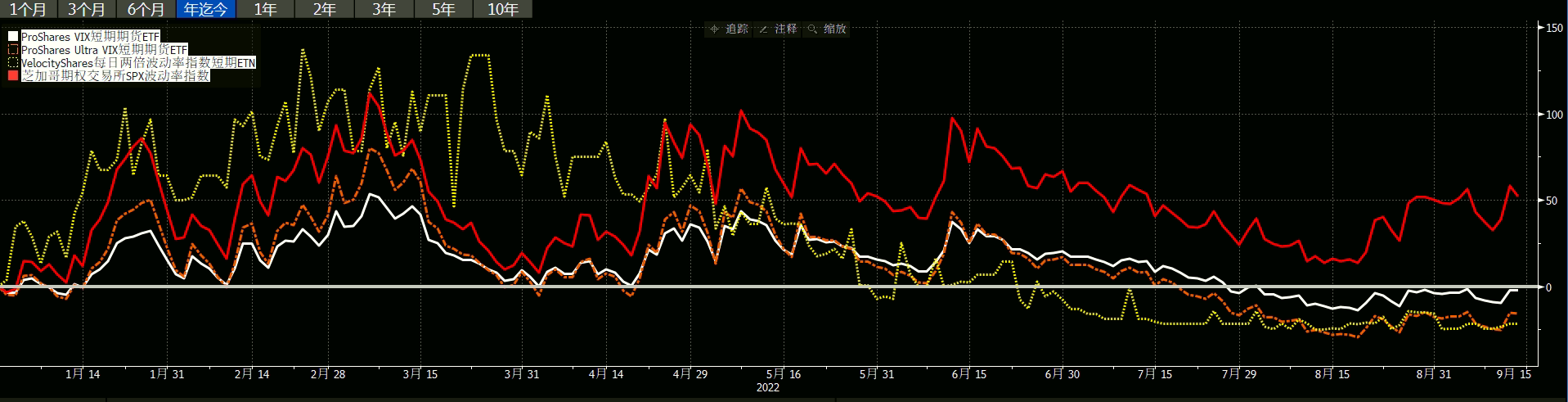

比如,不带杠杆的$短期VIX期货ETN(VXX)$ 、$波动率短期期货指数ETF(VIXY)$ 以及带杠杆的$二倍做多VIX波动率指数短期期权ETN(TVIX)$ $1.5倍做多波动率指数短期期货ETF-ProShares(UVXY)$ 。

而决定这些金融产品的因素,以及不仅仅是VIX指数这么简单了。

拿UVXY来说,它的组成备份包括:当月的VIX期货合约、下月VIX期货合约,以及少量的短期国债。

不带杠杆的VIXY也类似:

期货有有贴水、升水等情况,国债价格也与市场对利率水平的期望有关,更不用说它本是是一只杠杆ETF存在损耗。因此,与VIX相关的金融产品,其本身就与VIX的误差相当大。

因此,如果只是想短期对冲市场风险的,可以选择VIX先关的ETF、ETN等产品,比较方便。但如果想长期“交易波动率”,则更需要选择期货、期权等产品,可以参考这个帖子:《对冲基金使用的利器-volatility targeting》

你会考虑通过恐慌指数来对冲/投机交易吗?(单选)

你会考虑通过恐慌指数来对冲/投机交易吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 银河小铁骑00·2022-09-15嗯,如果只是想短期对冲市场风险的,可以选择VIX先关的ETF、ETN等产品1举报

- 弹力绳22·2022-09-15现在好像是没有$二倍做多VIX波动率指数短期期权ETN(TVIX)$了吧?1举报

- 权力的游戏厅·2022-09-15$二倍做多VIX波动率指数短期期权ETN(TVIX)$是我经常喜欢操作的标的1举报

- 尔维斯肌肤·2022-09-15小虎老师的科普来的很及时,现在买波动率是时候点赞举报

- 低买高卖谁不会·2022-09-15之前都不知道这里面有损耗和贴水1举报

- 银河小铁骑00·2022-09-15感觉之前买波动率指数都是在胡球买1举报

- 勇敢小飞猪·2022-12-24这篇文章不错,转发给大家看点赞举报

- NS·2022-09-15VXX还能恢复正常吗?点赞举报

- 给梦想一双翅膀·2022-09-156666666点赞举报