快狗打车2022经调亏损同比收窄17.5%,海外业务增长明显

昨天,快狗打车发了2022年财报,全年实现总收入7.73亿元,同比增长17.0%;经调亏损净额同比收窄17.5%,盈利能力显著改善;其中香港及海外业务服务收入4.25亿元,同比增长34 .1%。

实际上早在3月初,快狗打车就已经披露了2022年的盈利预告,预亏是在预期之内,所以股价也未出现较大的波动。

值得关注的几个核心数据:

注册用户:

截至2022年12月31日,累计托运人3070万,累计司机数量610万,两端均保持不错增长势头。去年的招股书中有披露托运人次月留存率为45.9%,新一期报告没有披露。

收入情况:

2022年订单量2640万笔,对比最近5年情况,疫情三年对订单的影响比较明显,但从收入情况来看,仍保持较好的态势,2022年同比增长17%。

在具体收入构成上,增值服务部分增长明显,2022年该部分收入5683.9万,同比增加90%。这方面业务主要来自于加油、车辆维修和保养等方面服务。在香港和新加坡地区,上线燃料卡服务,以及香港地区的车辆保养和维修服务。

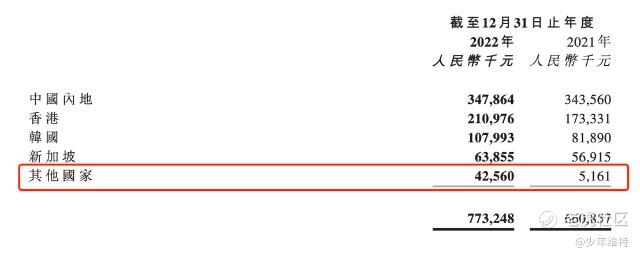

按地域划分,是香港及海外业务增速明显,快狗打车在香港及海外业务部分收入达4.25亿元,同比增长34 .1%。

韩国及其他国家地区的增速非常明显。据悉主要是由于全球疫情防控及旅游限制的放宽,其中快狗打车在印度、韩国收入增幅分别为704.3%、31.9%。

亏损情况

2022年经调整亏损净额2.29亿,同比收窄17.5%。快狗打车CFO胡刚称:“这得益于我们采取的一系列降本增效措施,经调整后的销售及营销费用同比减少13.1%,平台用户补贴费用减少5800万元。

ESG情况

公司2022年才设立ESG委员会。目前在这方面的体现主要是两块,一个是新能源车的销售,2022年促销了1625台新能源车;再一个是新能源车完成订单,整个国内市场的订单超过一半为新能源车订单,新加坡、韩国等地实现零排放交付。

ESG方面尚没有给出明确的减排数字。

整体感受

快狗打车核心需要关注的方面还是在香港及海外市场情况,特别是印度、韩国这两个增速较快的市场。

根据弗若斯特沙利文报告,韩国、印度、以及整个东南亚(不包括新加坡)市场潜力较大,这些地区同城物流行业尚处于起步阶段,快狗打车布局较早,先发优势会更加明显,其中香港地区,快狗打车的市场份额超过50%,稳居行业第一。

2023年快狗打车需要持续关注的几个点:

韩国、印度市场的拓展情况,特别是印度市场,潜力不亚于国内;

to B的计划用车服务,快狗还是有一定的市场统治力,海外市场份额和增速都很明显,期待国内能继续突破;

增值服务的绝对增量,目前增速较快,但占整体收入比重还比较低;

运营改善,目前公司销售、营销费用、平台补贴等大开支项均有减低,截至2022年12月31日公司持有现金及等价物3.3亿元人民币。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 刀哥拉丝·2023-03-28经调亏损同比收窄17.5%,这一个数据就让投资人把他给否了点赞举报

- 期货小当家1号·2023-03-28做空是个很不错的标的,我看了K线点赞举报

- 沙漠追光大海逐风·2023-03-28我也看过他的财报,说实话,这走势很有道理点赞举报