新股点评:普乐师集团控股有限公司 (2486)

一,基本介绍

普乐师是知名销售及营销服务供应商,主要专注于向主要在线下零售店(如超市、百货公司、户外促销活动等)开展业务的头部FMCG(即快速消费品)品牌商及经销商提供实地销售及营销解决方案。

发售股份数目 : 250,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 25,000,000股股份(10%,可予重新分配)

配售股份数目 : 225,000,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:10.6~11.8港元

发售时间:2023年04月28日-2023年05月04日(2023年05月03日截止孖展)

上市日:2023年05月11日

保荐人:富瑞金融集团香港有限公司、国泰君安融资有限公司

包销商:富瑞金融集团香港有限公司、国泰君安证券(香港)有限公司、建银国际金融有限公司、招银国际融资有限公司、农银国际证券有限公司、浦银国际融资有限公司、软库中华金融服务有限公司、利弗莫尔证券有限公司、Conrad Investment Services Limited

二,基本面和定价

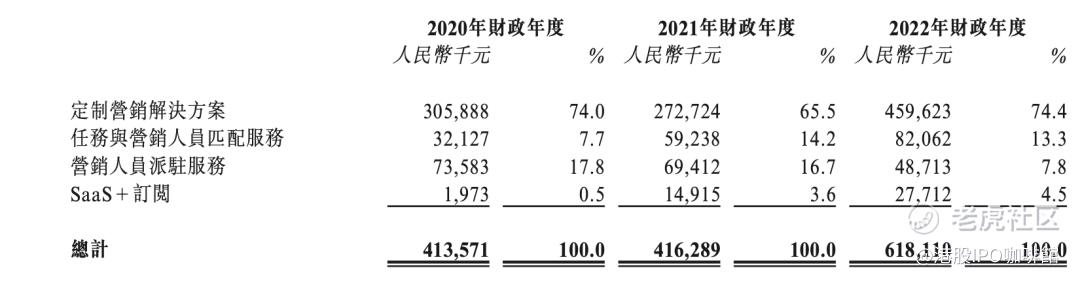

普乐师是一家综合销售服务提供商,具体而言,普乐师主要向零售商店和快消品提供实地销售服务和营销解决方案。根据招股书披露,普乐师的业务可以拆分为定制营销解决方案、任务与营销人员匹配服务、营销人员派驻服务、SaaS+订阅服务。

定制营销解决方案服务是指在线下零售店(超市、购物中心等)为客户提供营销计划,相信生活在中国内地的朋友在大型超市中的促销展台不会感到陌生,事实上这些展台很有可能即是由普乐师此类的服务商所策划组织的。此业务模式下,普乐师主要收取固定服务费用。

图1,某超市中的促销展台(并非普乐师真实业务,仅供参考)

任务与营销人员匹配服务则像是一个第三方营销人员管理服务。如上图这样的营销活动往往涉及大量的第三方营销人员以及针对他们的表现评价、线下培训等。在此业务板块中,普乐师会根据销售绩效收取绩效挂钩费用。

营销人员派驻服务则更多是一个人力资源外包,普乐师会自行聘请销售人员为客户服务,并向客户收取薪金和服务费。

最后SaaS+订阅则是主要提供“品牌密钥”、“品销通”及定制化开发项目,为客户提供可以进行营销管理、代理管理等内容的产品。此项业务中,普乐师将收取固定的服务费。

普乐师的四项业务中还是以定制营销解决方案服务为主:

图2,普乐师的收入拆分

定制营销解决方案服务除了是普乐师的主要收入来源也是主要增长来源(虽然这个增长性也有待商榷,后文会详述),但是所谓定制营销解决方案服务目前说白了还是一个辛苦活,客户之所以会外包这项业务还是因为其并非一个高端业务但又太过于繁琐。每一项营销活动普乐师需要投入大量人力和其他成本,又因壁垒不高难以取得一个溢价空间:

图3,普乐师的毛利和毛利率拆分

普乐师的定制营销解决方案服务毛利率在2022年有一个显著下滑,招股书解释是因为有客户将营销人员派驻服务业务转化为定制营销解决方案服务,从而产生更多雇员开支,拉低了毛利率。

换句话说,2022年普乐师的定制营销解决方案服务收益上升是因为客户转化服务方式后收入确认方式也发生了变化,收入上升相比于真的增长更像是财务上玩了一个小游戏,事实上普乐师的经营利润和营运资金变动前的经营现金流量均没有明显提升。(这里账号菌有点好奇,赶在普乐师想要上市的时机这样的操作是真的客户需要还是普乐师需要呢?)

综上,账号菌认为普乐师虽然为自己添加了很多“数字化”、“SaaS”的标签,但是说到底还是一个线下营销的劳动力和服务外包商。当然,外包商不一定赚不到钱,不过这个业务值不值16~18倍的发行市盈率要留给各位投资者自行判断了。

基本面和定价评级:中性偏负面

三,大市

市场关注美联储及日本央行动态,维持中性评级。

四,保荐人

富瑞和国泰君安国际为本次IPO的独家/联席保荐人,稳定价格经办人为富瑞。

富瑞过去的IPO业务主要集中在医药行业,且大多未担任稳定价格经办人,国泰君安国际过往项目亦无类似行业公司。

保荐人评级:中性

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/0428/2023042800148_c.pdf

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

普乐师这家公司还是有点意思的,我会考虑买入它的股票

期待普乐师能够提高营销解决方案服务的毛利率

不过普乐师的基本面还是有待提高

我觉得普乐师的业务模式还是比较稳健的

我会继续关注普乐师的业务发展