新生代基金经理突围,如何找到优质的“灰马”选手?

有位小伙伴给我发了一个数据,说实话,有点被震撼到。

中金财富将全市场权益基金经理按投资年限进行分组统计,结果显示,2021年以来,投资年限在1~5年的新中生代基金经理的业绩明显跑赢5年以上的资深基金经理。

从这个表格可以看出,2022年的熊市,新中生代选手的业绩跟5-8年、8年以上选手的业绩相仿,这或许说明,在震荡下跌和快速轮动的市场环境中,新中生代选手展现了较好的适应能力。

中金财富指出:“这种现象既是时代的红利,也是基金经理生命周期的体现。”

图片来源:《阿甘正传》

受这组数据启发,我们对市场中的新锐基金经理做了一遍全景扫描,发现业绩突出的选手不少是赛道型风格,这也是当前的时代特征之一。不过,也有一些注重主动选股的均衡型选手,业绩跑赢了同类基金经理的平均水平,熊市也有较好的防御能力。例如,2022年,沪深300指数下跌21.03%,有一位新锐基金经理管理的基金仅小幅下跌7.86%。

这只基金是广发均衡价值,基金经理王瑞冬是一位有8年医药研究经验、管理基金近3年的新生代选手。

资料显示,王瑞冬具有复合专业背景,清华大学生物科学学士、材料科学与工程硕士,北京大学经济学双学位。他在2012年入行,先是在中国人寿资产管理有限公司股票投资部任行业研究员,2015年5月加入广发基金,先后任医药研究员、基金经理助理,2020年5月开始担任基金经理。

2020年至2022年,医药行业经历了持续两年多的调整,同期沪深300指数也呈现波动加大、小幅下跌的特征,在此背景下,王瑞冬如何逆势获得超过50%的收益?

01

难题:要不要重仓医药?

2020年,新冠疫情给医药行业添了一把柴火,A股对医药的投资热情达到了前所未有的高度。6月末,公募基金的医药持仓市值占比达到17.22%的历史高点(数据来源:Wind)。

这年5月,做了8年医药研究员的王瑞冬正式走上投资岗位。彼时,市场对投资医药赛道热情高涨,但也抛给他一个难题:要不要重仓医药?

长期看,医药是一条长坡厚雪的好赛道,也容易跑出大市值公司,但作为深耕行业8年的研究员,王瑞冬敏锐察觉到短期的暗流涌动。

①行业研究“太卷了”。

医药赛道持续火爆,不同机构在医药行业的配置比例快速提升。当时,想要获得超额收益,只有两个途径:一是市值下沉,一是博弈预期。

②医药股估值太贵了。

行业的投资热度明显过高,医药股估值也在不断创出新高,已经超出了价值投资的边界。

因此,虽然医药热度高涨,但基于对市场的敬畏和对常识的尊重,王瑞冬选择低配医药,回避高估值的热门股票。

2021年,市场风格突变,医药开始回调,中证医药指数(000933.SH)全年跌幅超过30%,不少前期热门的医药股,股价出现腰斩……

王瑞冬的“谨慎”,让他避开了这一轮医药的回调。当年,广发均衡价值获得了10.64%的收益,跑赢了业绩比较基准、沪深300指数以及偏股混合型基金指数。

作为新上任的基金经理,王瑞冬为什么有比较成熟的组合管理思维?

这离不开他对行业的深度研究和身边经验丰富的基金经理的影响。

在8年的研究历练中,王瑞冬认识到,大部分行业、企业都有自己的周期,不能用单一的成长眼光去评估一个行业或者一家企业,如果在周期的顶部以昂贵的价格买入,一旦估值大幅收缩,也会给组合带来明显的冲击。

所以,王瑞冬认为,要赚企业盈利的钱,有两个重要条件:第一,不能买太贵;第二,不能买在周期高点或周期下行趋势中。这样的认知下,他形成了“用合理价格买成长”的理念,以均衡思维构建组合。

他将组合分为进攻和防守两部分:

进攻部分有两类个股,一类是传统的白马股,比如白酒和医药的龙头,属于经典成长股票;一类是非线性成长股,指的是估值较低、ROE未来边际有望出现改善的成长类公司,如新能源、军工、电子、新材料等。

防守部分则以传统的价值股为主,主要收益基于分红,有助于平滑组合的波动。

回过头来看,这种不冒进的策略,为他赢得了一个稳健的开局。

02

进阶:从医药到行业拓圈

王瑞冬有三个学位:清华大学生物科学学士、材料科学与工程硕士和北京大学经济学双学位。

“我对知识体系持开放的态度,无论是理工、工科,还是经济学,我认为都是对看这个世界的一种视角补充,对长期的人生非常有帮助。”王瑞冬说。

这种对新知识的学习热情,也一直延续到他的工作中。入行以来,他主要从事医药投研,但在此之外,他也会主动去研究和了解其它行业。

例如,在广发基金担任研究员期间,他就梳理过海外产业的发展历程,发现美股市场中,除能源和金融这类成长性较弱的行业外,消费品、医药、TMT是涌现比较多大市值企业的行业。

“‘要在鱼多的地方钓鱼’,to C的生意是好生意,消费品和药品偏C端,也更符合我的能力圈。”王瑞冬说。

能力圈的拓展,依靠的是触类旁通。王瑞冬指出,医药是一个大板块,可分为不同的子行业,研究的重点也各不相同,从商业模式来看,跟其它很多行业有共通之处。

比如,连锁药店属于零售的研究模型,研究重点在于存货周转、毛利率、商品结构、扩张效率、坪效人效等等,这跟消费行业的商超、零食店的研究方法类似;

OTC药品属于快消品,研究OTC的方法,也可以用于研究乳制品、调味品、软饮料等;

原料药属于大制造,模型可以应用到大部分制造业的研究中;

创新药、CDMO的产业链研究模型,可以拓展到设计、代工等半导体的产业研究中。

这样的研究框架下,王瑞冬的视野和思路打开了,从医药到消费,再拓展到军工、新能源、半导体等领域,他对不同行业的商业模式有了比较全面的认知。

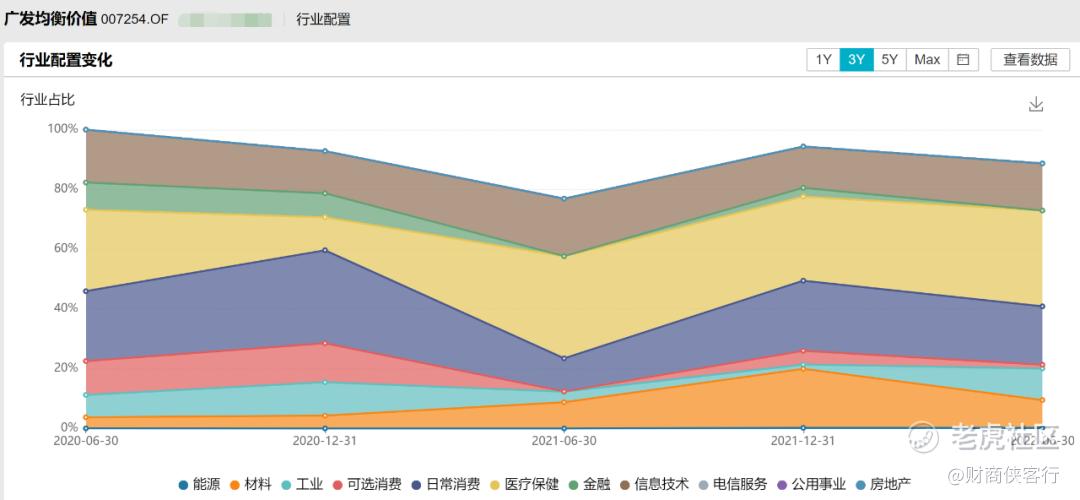

从广发均衡价值的历史持仓可以发现,自王瑞冬2020年5月份管理以来,该基金的行业配置相对均衡。

数据来源:Wind

03

优势:追风还是捕鸟?

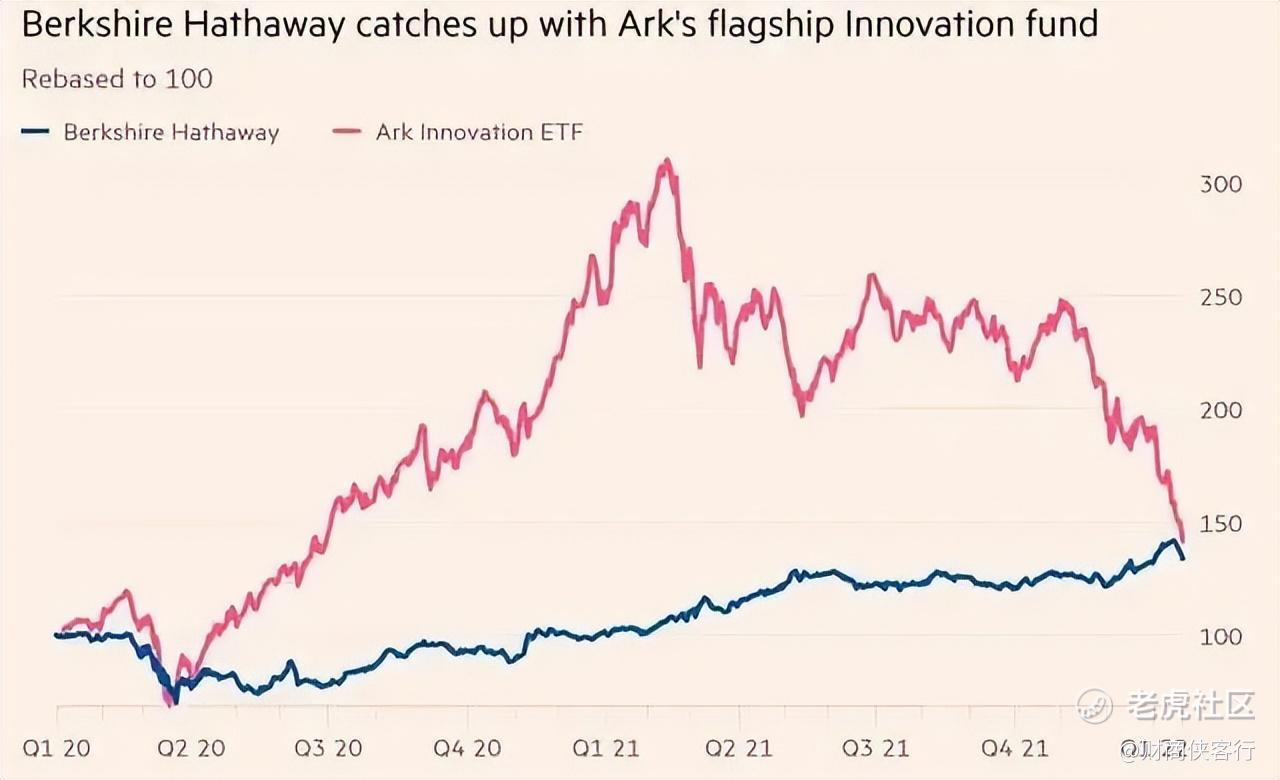

资料来源:《金融时报》

这是英国《金融时报》在今年年初发布的一张图,图中红色的是“木头姐”凯瑟琳·伍德旗下ARKK的净值曲线,蓝色的则是巴菲特旗下伯克希尔的净值曲线,ARKK是赛道投资,伯克希尔是价值投资,可以发现,经历两年的大起大落之后,两根曲线最终又交汇在一起。

这张图反映的是两种不同的投资方式:“ARKK”的赛道风格,可理解为“追风”;伯克希尔自下而上的选股模式,可比喻为“捕鸟”。

从海内外的实践来看,赛道有其周期属性,买赛道就相当于买风,风的出发点是基于供需错配,是行业层面的,投资风口在供需关系从紧张到缓和这个阶段就停止了。

对于周期而言,均值回归的引力作用是不可抗的,要精准地判断什么时候风会停,难度很大。

“就像芒格说的,如果我知道我会死在哪里,那我就永远不会去那个地方。”王瑞冬说,追风并不是自己的优势,因此,他倾向于将更多的精力放在自己擅长的事情上——“捕鸟”。

“捕鸟”就是选股,在供需相对平衡下,竞争力比较强的个股能够持续获得份额的增长,投资窗口的结束一般是个股竞争力的下降或者空间到达天花板,有更长的操作窗口和更多的思考空间。

在选股的框架上,王瑞冬更喜欢在相对较好的行业中选出竞争力比较强的公司,因此,他非常看重个股的ROE指标。

在公司金融学定义中,ROE=企业某年度实现净利润/期间的平均净资产,体现的是股东投入净资产的内生增长速度。

王瑞冬指出,高ROE的公司可以通过自身利润再投入经营,实现“有机增长”;相反,低ROE企业虽然可以通过股权融资扩张净资产来提升利润增速,但代价是总股本扩张,老股东的权益被摊薄。在同样的增长水平下,不依靠融资的增长质量更高,这也是更加确定的超额收益来源。

2021年二季报显示,王瑞冬的重仓股中出现了一只中药贴膏剂的公司A。Wind统计显示,自2021年三季度到2022年年底,A公司的累计涨幅超过30%,同期医药指数和沪深300指数的跌幅分别为25%和20%。回过头来看,王瑞冬重仓该股的逻辑正是基于公司ROE的边际改善。

04

结语:人人都可以跑步,但不是人人都能抵达终点

跑步在投资圈很盛行。

王瑞冬也是一位跑步爱好者,他和同事们共建了跑步群,要求每周跑步三次以上,如果没有完成上述目标,就要给群友们发红包。

其实,跑步跟投资很像,看上去门槛都不高,人人都可以跑步,人人都可以开个账户买股票,但真正拉长时间看,差距也就出现了。如果缺乏系统的方法和持之以恒的耐心,无论跑步还是投资,都很难抵达终点。

对王瑞冬来说,早在做投资的那一天起,就在脑海中描绘了前行的方向:他将自己的时间精力花在选股上,耐心勾勒一条类似伯克希尔那样稳健向上的净值曲线。

找准前进的方向,找到可积累、可复制的优势,选择适合自己的节奏,以长跑的姿态,稳步向目标靠近。

这就是王瑞冬。

在基金投资的路上,你愿意与他一起长跑吗?

数据来源:Wind

投资有风险,入市需谨慎

财商侠客行仗剑走江湖,飒沓如流星

黄衫女侠|文

财商侠客行|出品

END

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 刀哥拉丝·2023-04-01医药板块适合长期投资,短线还不是出手时机点赞举报

- 杜向峰·2023-04-01国内的创新药公司应该比较有机会点赞举报

- 短线机遇·2023-04-01文章最后面的三个股票能买还是这么的?点赞举报