两位数增速的腾讯再现,能带领恒生走出阴霾?

5月17日, $腾讯控股(00700)$ 公布了2023年Q1财报。说来也奇怪,市场在Q1时明明对今年的复苏充满希望,且也看到了真实的证据,但是由于各种原因,一直没有正确反馈到二级市场股价。在Q1财报出炉前的这周,腾讯作为股王,迎来了不少对财报寄予厚望的“突击入股”的投资者,而这份被寄予厚望的财报也没让投资者失望。

综合来看,Q1财报符合“超预期”的预期,在“降本增效”喊了一年多之后,腾讯又在“开源”方面彰显实力。

营收1499.86亿元,远高于预期的1472亿元,同比增11%,增速重回两位数,而上一次出现两位数增速还是在2021年Q3。

Non-IFRS下的盈利也达到325亿元,同比上升27%,略低于预期的335亿元;调整后摊薄EPS也达到了3.36元,比肩2020年时期的水平。

各项业务中,游戏和广告业务依然是最突出、最惊喜的,在明知复苏,分析师纷纷调高预期的情况下,依然大超预期。

降本增效依然有效践行。营销费用再同比下降13%,营销费率降至5%,行政管理费用首次同比下滑7.6%,有望进一步下行。

没有一次性确认费用的影响,其他收益从22Q1的131亿和22Q4的86亿降至本季度9亿元。不过联营公司盈利1亿元,也意味着整体经济复苏的迹象明显。

没有缺席AI,但没有着急变现。腾讯大力投入建设人工智能的能力和云基础设施以拥抱基础模型带来的机会。

股价仍然极度低估,但大股东减持依然股价最大的打压。

投资亮点

游戏娱乐再度发力,低点已现。

Q1的增值服务业务收入793.4亿元,高于市场预期的745.4亿元有6%之多,其中游戏业务收入483亿元,同比增长10.8%,再回两位数增速,其中国内游戏业务增长6%至351亿元,新发游戏的《暗区突围》也带来增量收入,尽显版号恢复以来的活力。而国际市场游戏收入达132亿元,同比增长25%,收入再创新高,也是19年Q3首度披露单独数据以来,收入贡献度不断提升到新高。目前海外游戏收入已经达到本土游戏收入的38%,成为腾讯游戏的“第二增长曲线”。Q1海外的新游《胜利女神:妮姬》《Triple Match:3D》表现出色,《Valorant》也增长稳健。

当然,腾讯最大的遗憾可能就是米哈游,除了《原神》在海外的超强竞争力外,《崩坏3》《星铁》都是海外流水榜单前十的常客。其中《星铁》4月26日发布首日全球全平台流水收入很可能超过1亿。腾讯在MOBA和FPS类游戏中取得无可替代的优势后,痛失整个二次元赛道。

影音赛道方面,由于Q1没有出彩的内容,腾讯视频付费会员数下降9%,只有1.13亿。而其爆款《漫长的季节》是在4月上线,将反映在Q2财报中。同时在昨天的腾讯音乐财报中,在线音乐收入在提价的影响下虽然同比用户下跌,但是环比净增加了590万,较前几个季度有加速的趋势,腾讯音乐也开始更重视数字音乐的作用,而非之前重视的社交娱乐。尤其是在目前的宏观经济下,影音娱乐并不是强周期,因此腾讯的表现还算优秀。

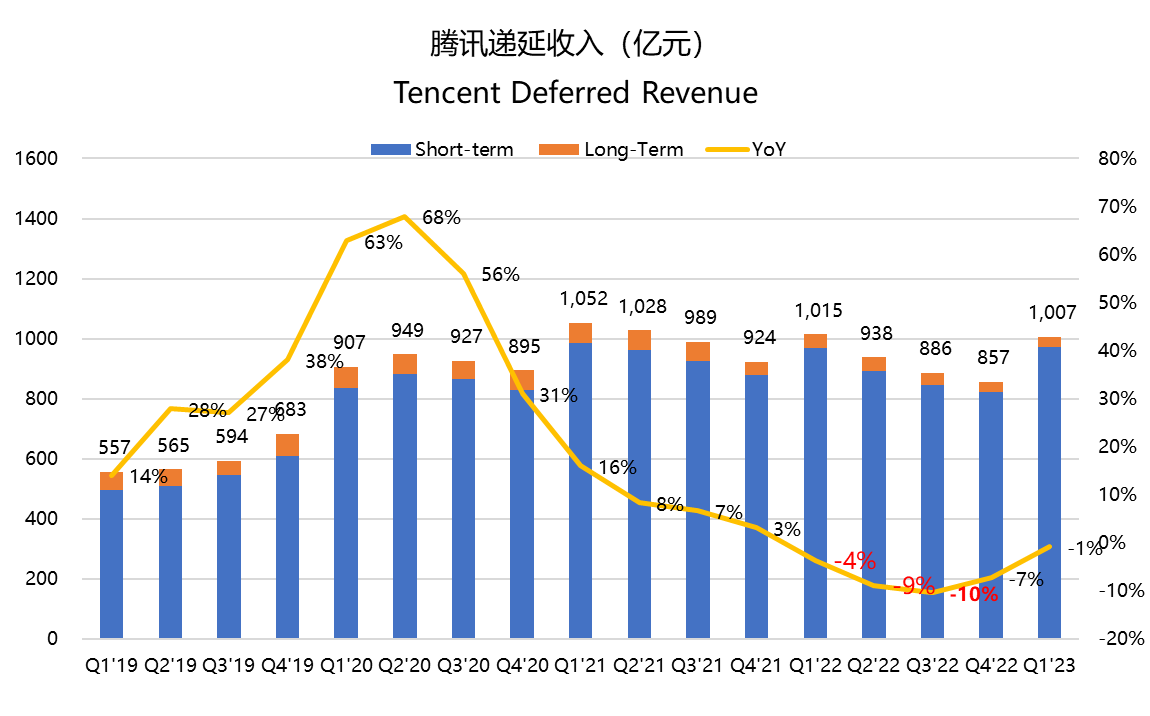

另外,从腾讯的递延收入来看,其长期递延收入以及恢复到2021年初的水平,意味着接下来几个季度增值服务预期无须太保守。

微信生态是最明亮的第二增长曲线

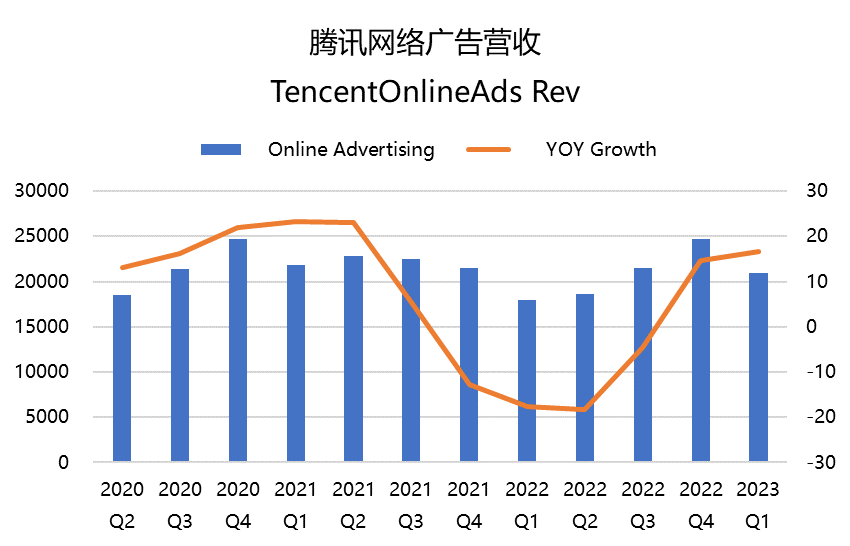

虽然与抖音的竞争非常白热化,但是视频号生态在上个季度已经显示出相当强的增长动力,超过1万粉丝的创作者同比增长3倍。同时要注意,腾讯的视频号鲜有水分。因此广告收入也稳步扩张也不算意外,本季度广告收入209.6亿元,同比增长17%,与市场预期基本持平。

同时,疫情恢复之后,广告行业的复苏也很明显,当然腾讯自己也优化了策略,进一步增加了广告主的效率。比如,增加了平均eCPM更高(相对其他短视频平台)的视频号广告,同时也将视频号内容转化到小程序,增加高转化率的广告库存等等。我们之前就提到过,广告主是对经济活动效率最敏感的群体,因此腾讯广告的商业潜力释放,也是一定程度广告主对于视频号、小程序以及整个腾讯生态价值的认可。也是对腾讯的渠道价值的认可。接下来在电商方面的推进可能成为增长的新要点。

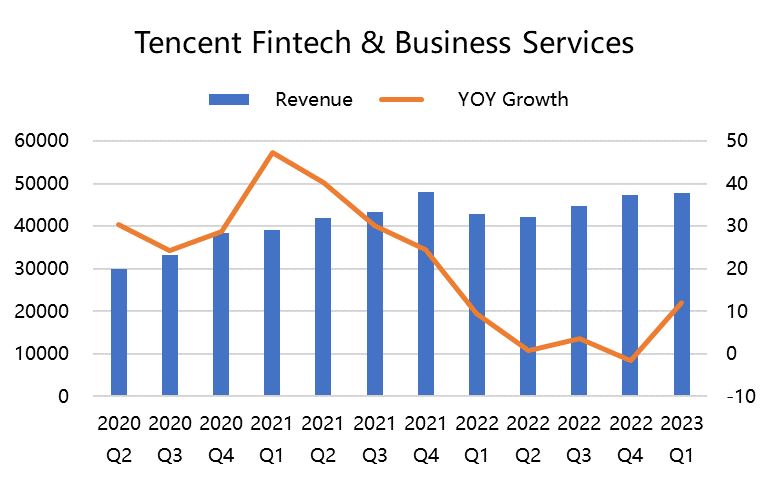

线下金融业务复苏拉动,云竞争成常态

商业支付活动本季度随着线下活动的恢复而增长,整个金融科技和企业服务的收入达到487亿元,同比增长14%,高于市场预期的473亿元,这也说明线下商业活动恢复的情况要好于市场预期。

云业务的竞争也趋于明显,由于该业务海外扩展难度较大,目前还是以国内商业化为主。这两个季度腾讯云的主要目标也是增加货币化能力,减少亏损,而近期部分云业务产品的降价也体现了商业化加速的目标。同时,Q1财报中显示,视频号直播相关业务的技术服务,也给云业务带来增量,今后云业务的货币化增长还将依附于集团生态。

利润率有望再创新高

虽然本季度没有像出售美团、京东股份带来的是一次性收入,但可喜可贺的是降本增效的惯性依然给公司利润率带来提升。

公司营收成本同比增长9%,低于营收增速的11%,因此毛利率也进一步增长至45.5%,高于市场预期的44.0%。营销费用继续缩减,同比下滑13%,营销费率已经降至5%,同时我们也发现,腾讯的管理费用终于出现了同比下滑了7.6%,这也是此前海外业务扩展带来的管理费用上升之后的第一次回调。而研发费用本期也有一定的下滑。

由于目前全球大部分地区都进入高利率时代,因此腾讯的利息支出和利息收入都有所提高,由于资产合理配置,Q1的利息收入29.6亿元,高于利息支出26.5亿元。

此外,联营公司在本期带来的利润为1亿元,也充分展示了复苏后其他公司业绩转好的迹象。

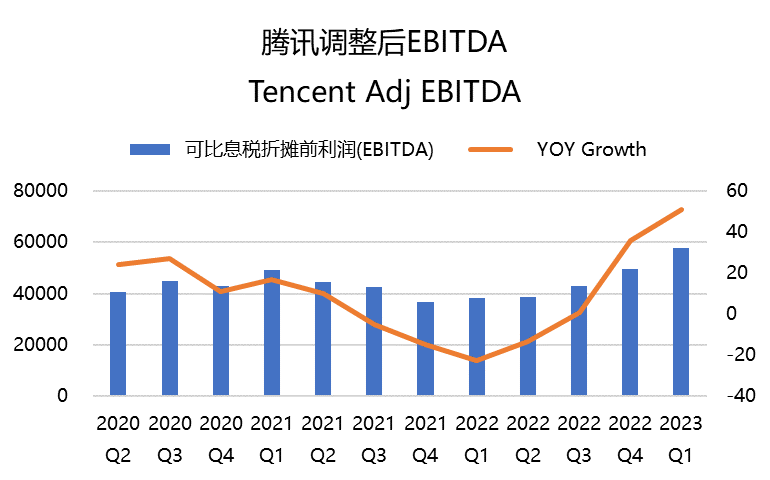

从几个利润指标来看,可比利润为379亿元,同比增长30.5%;期内净利率为264亿元,同比增长11%,但是调整后的Non-IFRS利润为325亿元,同比增长27%。EBITDA为526.6亿元,同比增长37%,环比增长20%;调整后的EBITDA为578亿元,同比增长25%,环比增长16%。调整后的EBITDA利润率从去年同期的34%上升至39%。

无论从哪个指标来看,利润增长都超过营收,并且能给公司带来更强劲的现金流。

估值水平与股价展望

目前腾讯的过去12个月市盈率为15倍,远远低于过去10年的平均水平。

低估一词已经是老生常谈了。但市场为何还不给面子呢?

大股东的抛售可能还是重要原因。尤其是在财报前的静默期,腾讯回购停止,只剩下矢志不渝的大股东在减持,给盘面极大的压力。目前大股东 $Prosus NV(PROSF)$ 的股价和净资产之间的折价约为35%左右,虽然比减持之前减少了一些,但仍然不解决根本问题。

不过,随着财报的公布,腾讯可以继续在二级市场回购,一定程度上抵消抛售的影响,也希望趁此优秀的财报,让市场重拾信心,毕竟腾讯的涨跌,关系到整个 $恒生指数(HSI)$ 及 $恒生科技指数(HSTECH)$ 的前途。

你觉得腾讯Q1财报后会大涨吗?(单选)

你觉得腾讯Q1财报后会大涨吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

腾讯比较有热度的游戏是不是都抄来的?

新游戏是腾讯游戏在后续季度的核心增长动力

在一个听歌的软件里搞什么社交娱乐?

依然看好腾讯在今年的表现

腾讯的利润增速将进入强势区间