特斯拉还会涨吗(三):特斯拉的成长性与收益性

在分析之前,先说说最近汽车行业的情况:

我在上一篇文章《特斯拉还会涨吗(二):特斯拉的竞争优势》中提到——

“<40%的毛利率说明特斯拉处在高度竞争的环境——

毕竟,汽车这行,缺少集中的头部,哪怕你是奔驰宝马,你也只是占据了市场中一部分市场份额。”

而今,没想到这么快就应验了:

由特斯拉引起的降价潮,从新能源车蔓延到了燃油车——

雪铁龙、湖北东风纷纷应战后,长安汽车集团、上汽集团、奇瑞汽车集团等集团型车企,以及问界、北京现代等单个品牌也陆续跟进。

降价幅度之大,补贴力度之强被戏称为“自杀式降价”。

现如今,投资汽车行业有点巴菲特当年投资达美航空的感觉了——

汽车、飞机、电视都有着激烈的竞争格局,原因在于:

低客户粘性-买第一辆车和买下一辆车几乎没有任何直接关系;

缺乏网络效应-无论你卖出多少辆车,下一个客户永远和前面的累计销量没有关系;

大额支出让消费者变得更加精明-从而让争夺用户变得更加激烈;

产品和技术不断迭代更新-成为企业利润率的杀手;

备注:信息来自e公司。

但是,特斯拉可能是一众车企里“不一样的烟火”,我们且继续分析——

前面,我分析了特斯拉的基本情况和竞争优势。

而这一切中最关键的还是特斯拉未来的成长性。

为此,我把特斯拉的营业收入、净利润以及两者的成长率做了表格——

营业收入上,特斯拉每年都在增长,保持了近十年80%以上的增长率。

同时,近两年的成长率保持在50%以上。

备注:21年营收增长70.67%,22年营收增长50.11%。

净利润上,特斯拉从负值慢慢转正,十年的平均增长率达到37.36%。

而最近两年的净利润大涨,分别在554.76%和123.02%。

毋庸置疑,特斯拉的成长是一定的。

新能源汽车市场空间足够广阔,特斯拉目前还没有一个可以与之匹敌的竞争对手。

于是,当下消费者尚没有更好的选择时,一部分摇摆用户就会因为特斯拉降价而选择购买。

为了佐证这个结论,我拿出比亚迪的增长率对比来看——

图中可以看出,比亚迪的营业收入也是基本在逐年增长,但是其增长率自2015年开始就不及特斯拉。

因为比亚迪要到3月底才能出具22年全年的数据,我把22年Q3的数据引入之后发现,比亚迪在营业收入的增长率在20%以上,还是不及特斯拉22年的51.23%。

不过,如果把比亚迪22年Q3的净利润也同样带入,于是图表就变成了——

比亚迪的净利润增长率在多年不及特斯拉之后已经迎头赶上!

备注:带入比亚迪22年Q3的营业收入和净利润分别为:2676.88亿元,99.88亿元。

单看比亚迪Q3的数据,比亚迪的净利润增长率已达151.78%,而特斯拉是123.02%。

这跟新能源汽车遇冷,大家会选择更便宜的车型很有关系;

当然,比亚迪作为我们的民族品牌,车型设计越来越帅气也是有目共睹的。

当我看到比亚迪的净利润增长率超过特斯拉时,我是困惑了一下的——

从财务数据来看,比亚迪似乎都不是特斯拉的对手,为什么又能赶上呢?是哪里推导出了问题?

直到,我看到比亚迪22年Q3的毛利率和净利率:15.89%,3.73%。

彼时,特斯拉22年Q3的数字分别为:25.09%,15.53%;

特斯拉22年FY的数字分别为:25.6%,15.45%。

毛利率与净利率均高出10%,这让我更加笃定——

比亚迪降价或者说即便降价的空间都很有限。

新能源大势已来让特斯拉和比亚迪都迎来了21年-22年的小增长。

不过,就经营来讲,特斯拉远胜比亚迪。

而22年疫情、俄乌冲突等导致的寒意让特斯拉开局不及比亚迪,因为消费力的下降,便宜车更容易受欢迎。

但这样的经济情况似乎无需多虑,因为特斯拉还以降价就打开了局面。

而最终要的是,特斯拉有着比比亚迪乃至更多新势力更多的降价空间。

综合而言,特斯拉22年交付车辆131万辆,同比增长40%。

23年预期交付量180万辆,同比增长35%。

——我认为随着更便宜车型的推出,这样的目标还是比较容易实现的。

然后,我们看下特斯拉的收益性——

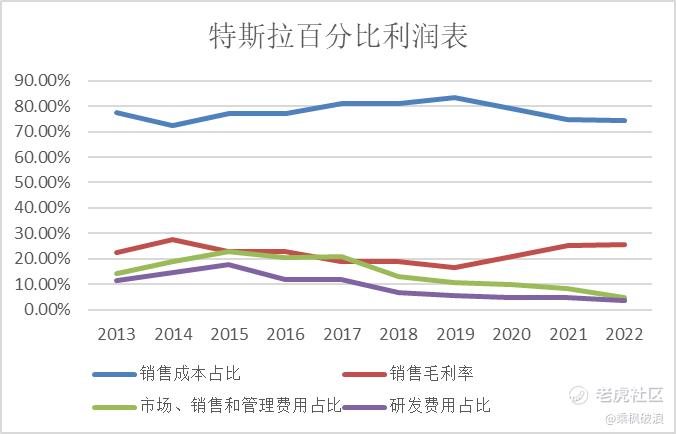

销售成本占比下降,毛利率上升,证明企业是往好的方向走;

研发费用投入目前是新能源车里最高,但占比因利润走高而下降;

同时,管理费用占比也在下降,证明管理水平的提升。

同样,通过经营现金流净额/净利润的图表——

经营活动产生的现金流量净额>净利润>0。

证明净利润持续变成现金,企业真的赚钱。

尽管特斯拉并没有分红,但是,企业还在以较快速度成长,而且管理水平、研发投入以及销售方面均有提升,证明,特斯拉正在成为一家成熟企业。

根据整理的信息,特斯拉的高毛利来自技术+管理,罗列部分信息如下:

一份关于特斯拉的研究报告显示,一体式压铸技术后总成可减少零部件79个,制造成本直接降低40%;

据马斯克的说法,特斯拉汽车使用4680电池后,再结合材料与车辆设计的改进,生产成本最高可降低54%。

相信,特斯拉在未来的3-5年依然还会有成长性以及持续盈利能力。

只是,之后呢?

到目前为止,尚不确定。

往期精彩回顾

PAST HIGHLIGHTS

《存款有100万时,你内心什么感觉?》

《放弃收益200%的AMD,只为豪赌一场蔚来的未来!》

《清仓收益400%的蔚来,买入???》

《揭秘:年化收益率20%以上的投资秘诀!》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哎呀呀小伙子·2023-03-15近两年的成长率保持在50%以上可以,但是后面还想有这样的成长性就不大容易点赞举报

- 刀哥拉丝·2023-03-15作为行业的带头大哥,跟小弟弟们卷,显得很没风度点赞举报

- 去二三四五·2023-03-15弱弱的问一句,你是不是持有特斯拉的股票?点赞举报

- 吾股丰登123·2023-03-15特斯拉的电动车最近是不是挺猛的?拭目以待哦点赞举报

- 豆腐王中王·2023-03-15不得不说,马斯克搞事情还是很有章法的点赞举报

- 波king·2023-03-15最近降价幅度最大的应该是东风汽车?点赞举报

- 九洲仙人·2023-03-15搞得我一个空头都被你说的想要买股票点赞举报

- 九天仙女·2023-03-16特斯拉必涨点赞举报

- 樱桃草莓·2023-03-161点赞举报