新股点评:洲际船务集团控股有限公司 (2409)

一,基本介绍

洲际船务为一家总部位于中国的综合航运服务提供商,致力于为客户提供海运业价值链上全面的一站式航运解决方案。洲际船务在提供船舶管理及航运服务方面取得成功。

发售股份数目 : 125,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 12,500,000股股份(10%,可予重新分配)

配售股份数目 : 112,500,000股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:3.27~3.91港元

基石投资者:

3位投资者已同意按发售价认购合共128.7百万港元可购买的发售股份,相当于发售股份的约 27.64%,详情见招股书396页。

(假设超额配股权未获行使,假设发售价为 3.59港元)

发售时间:2023年03月14日-2023年03月17日(2023年03月16日截止孖展)

上市日:2023年03月29日

保荐人:中泰国际融资有限公司

包销商:中泰国际证券有限公司、申万宏源证券(香港)有限公司、巨诚证券有限公司、交银国际证券有限公司、民银证券有限公司、富途证券国际(香港)有限公司、华盛资本证券有限公司

二,基本面和定价

洲际船务的主营业务包含两部分,航运服务和船舶管理。相信很多读者可能和账号菌一样对海运市场以及上述两个业务板块并不算熟悉,所以账号菌先代大家做一些功课。

航运服务相对比较直观,洲际船务会通过其控制或租用的船舶为客户提供货物运输服务,可以粗浅理解为海上的快递公司。目前国际海运可以分客运和货运,货运又可以大概分为集装箱、干散货、油运三个大类,其中集装箱通常是运送小型工业品、生活用品等,货品单价较高;干散货则主要运输大宗货物,包括铁矿石、煤炭等,货品单价则可能没那么高。不同的货品种类通常需要专用的货轮来运输。

图1,集装箱货轮(左)和干散货货轮(右)对比,资料来源:Greg Miller

如上文所述,船舶,尤其是货轮,所提供的服务是非常专业且复杂的,如何高效调派船员、统筹供给、维修、控制温室气体排放等问题会成为船舶是否可以效益最大化运营的关键。因此,一些专门的第三方船舶管理公司便应运而生,这些公司专门为船东提供一揽子管理服务,且一定程度上和船东共同承担风险,很大程度上可以减少船东的管理成本。船东和船舶管理公司的关系可以粗略理解为股东和公司管理层的关系。

总体来说现代的海运是一个“辛苦活”,竞争激烈,除少数特殊年份外市场参与者普遍毛利均不高,其中干散货船更是如此。截止2022年9月30日,洲际船务旗下共有21条货轮,大多数以干散货为主,另有7条货轮处于在建状态。

另外需要提示一点,因为疫情等原因,国际干散货运输价格曾在2021年下半年飙升:

图2,波罗的海干散货运价指数(BDI,干散货航运最具代表性的指数)

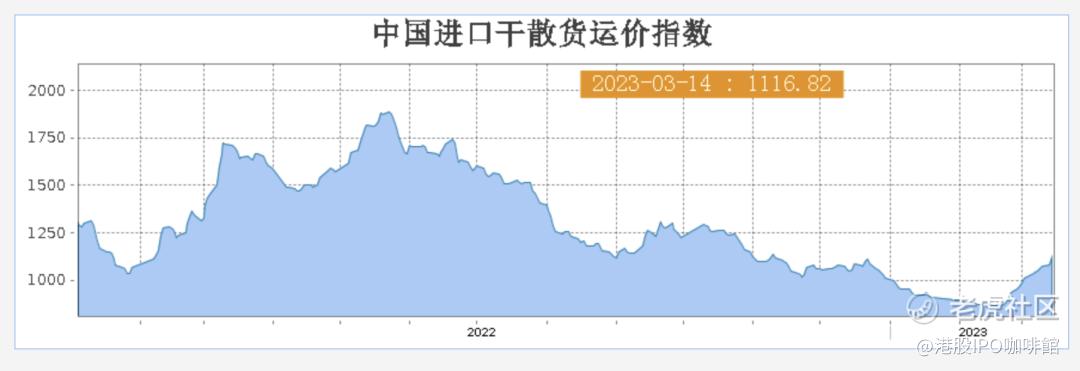

不过另外需要注意BDI和中国干散货运价指数曾于2023年初跌至颇低的位置:

图3,中国进口干散货运价指数

截止2022年9月30日,洲际船务共管理179条第三方船舶,是中国最大的第三方船舶管理服务供应商。不过实际上全球船务管理并不是一个分割的市场,洲际船务实际上和国际巨头存在直接竞争关系。

理论上船舶管理是个相对轻资产的业务,不过随着船舶管理日渐精细化,船舶管理公司所需的投入和技术也越来越高。所以实际上船舶管理行业依然是一个“大就是好”的行业,参与者对资本的依赖度依然很高。目前最大的船舶管理公司OSM(合并Thome后)管理船舶将超过1000艘。

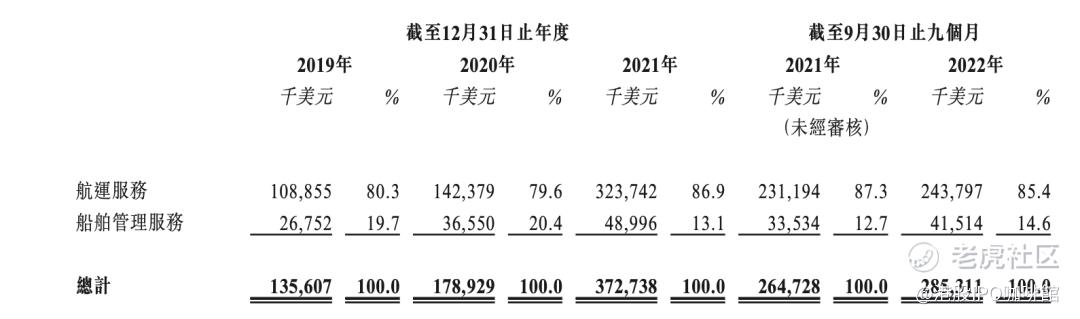

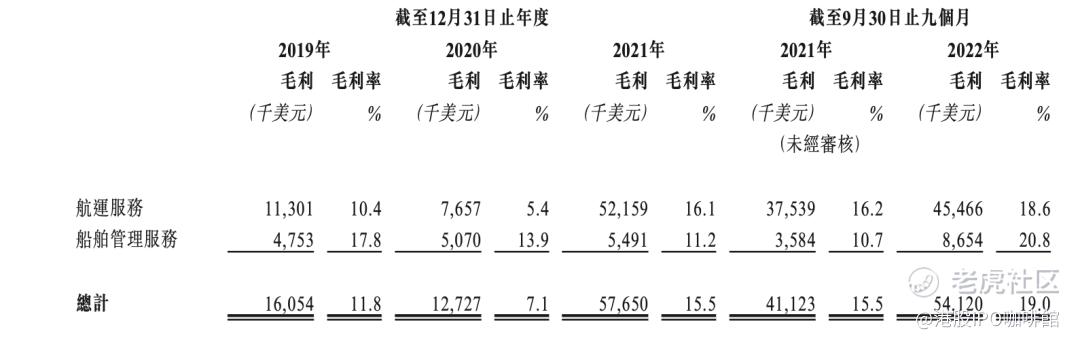

所以洲际船务的战略似乎是坚定不移的选择扩大自己的船队/管理规模,整体营收规模和毛利率在2022 BDI 下降的情况下依然保持增长:

图4-5,洲际船务的收入和毛利率(2021的增长部分要归功于BDI的高企)

洲际船务逆市扩张背后除了增长其实还有相当的隐忧,2022年下半年BDI回落之后新造船价格反而一路高歌,海运燃油价格亦算不上便宜,因此账号菌认为洲际船务的利润率在2023很可能不能维持。

账号菌认为BDI乃至整个海运市场背后的基础仍是全球经济的发展,洲际船务在全球经济增速放缓的情况下夸大船队的结果可能是:(1)成功渡过经济周期,实现对竞争对手的超越;(2)未能度过寒冬,过高的杠杆率可能发展的阻碍。

对于个人投资者来说,除非对航运市场和宏观经济有明确的看法,似乎没有必要将有限的资金押注于一个如此“卷”的行业。

基本面和定价评级:中性偏负负面

三,大市

硅谷银行事件已经逐渐被各大市场逐渐消化,银行股受压,人民币走强。

大市评级:中性偏负面

四,保荐人

中泰国际融资为本次IPO的独家保荐人,稳定价格经办人为中泰国际证券。

过去两年内中泰国际担任独家保荐人的项目包括润华服务、步阳国际和多想云,其中润华服务和步阳国际首日均大幅下跌。

保荐人评级:负面

五,特别风险提示

本次IPO的招股价上下限区别较大,不同定价策略可能对首日股价造成显著影响。

本次IPO的承销佣金率为3%,另设3%奖励佣金。

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/0314/2023031400010_c.pdf

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 日添一线·2023-03-15我觉得长期持有洲际船务是个好选择点赞举报

- 俯瞰繁华·2023-03-15洲际船务非常适合价值投资者的投资点赞举报

- 牛回速速归·2023-03-15这个发售价并不算高,这是好事点赞举报