中性市场与双击2023:贝壳Q4财报分析

聊一下贝壳Q4财报。如果你还不了解贝壳,这里先加一句话介绍,贝壳是国内的居住领域(买卖房、租房、家装)龙头股。根据2022年港股招股书,2021年贝壳在居住领域总交易额(GTV)为 3.85 万亿。除GTV以外,贝壳在收入端门店端经纪人数量质量等各种端,都甩出不愿意透露姓名的老二不小距离。

“贝壳是个卖房子的”是一个老认知,得改改,居住服务能更好定义她的赛道。在一个极度分散的市场,贝壳在荒芜滩涂上,从无到有,建起了行业标准。起于微末,长于草莽,成于天时,精于教养。这是我总结的发展脉络。

———

1. 长期好生意是中性市场生意

投资里有中性市场策略,比如最简单的plain vanilla pair trade,配对交易,捉对厮杀——例如你判断ChatGPT横空出世后长期来看微软股价能跑赢谷歌股价,那么你可以同时做多微软的股票+做空等额的谷歌股票,无论大盘跌宕起伏,但凡微软跑赢谷歌,你就能赚到钱。而此时市场涨跌对你而言是个中性要求,你对其没有偏好。

著名对冲基金Coatue 的成名绝技就是做多最好的科技股+做空最烂的科技股,信息科技板块有个显著特点就是一将功成万骨枯,简直宛如把马太效应装进蝴蝶效应里放大,所以无论市场如何,只要你买对了最终站在骨堆上的龙头又卖空了底下的骨头,业绩就会像Coatue光鲜亮丽。

而我们投资的股票,股票背后的公司,我们肯定也希冀最好能做到中性市场——不向周期求繁荣,不因市场翻白眼。都希望公司能吃一碗稳饭。

比如贝壳所在的房地产行业,本身周期性非常大。而这个周期多少都有些规律可循:比如北京和上海的房市楼市,一般周期为三年,虽然某一年交易量可能爆炸而某一年可能萎缩,但三年的交易总量,一般是稳定的:北京大概是50万套左右,而上海大概是80万套左右。全国三年周期交易总量,大约2000万套。相比之下,美国周期就很长,往往超过10年,也就是说10年里成交总量,大致稳定。

在周期性的行业里开辟出中性市场,做出阿尔法来,其实道理讲起来也不复杂,只要你在“艰难苦恨繁霜鬓的时候”,比别人稍微“春风得意马蹄疾”一点就行,然后周期熨平以后,你的对手都死了,你还活着。为什么我投资贝壳,因为在房地产这种浪大鱼贵的生意里,贝壳是比较能遵循中性市场的公司——无论是用模式策略、管理方法,还是技术手段、用新业务(一体两翼,房屋销售+租房与家装)去主动熨平周期,创造长期股东价值。

不过还是要强调一下,中性市场不代表行业没有周期性;纯粹的强周期股,我认为是做不到中性市场的,比如鸡场,你就是随着鸡价随波逐流的,你要中性市场除非做空鸡肉期货;当然如果你非要抬杠说所有行业都有周期性所以所有行业都是周期股,那这种关于概念定义没有共识的讨论,毫无意义,如同我说我买个破冰船去北极,你问我为什么买破的不买新的?…—— 那这天就没法聊。

2. 为实现中性市场贝壳做了啥

总量中性或者市场中心,对于经纪公司而言,核心就是安然度过市场的下行期,那要怎么玩?——上面说的一靠模式策略、二靠管理手段、三靠技术手段、四靠一体两翼,这些词都空泛,如何用大家都能来理解的话,来分析其中的差异。

举个例子,比如开店就很有讲究。

一家房产经纪一般有这么几种开店策略:

第一种,我认为是下策,就是用资本堆起来,非理性开店,非理性挖人,盲目扩张,最后行业入冬,又树倒猢狲鸟兽皆散。

第二种,我认为是中策,也是我研究了中原地产的策略,是开店开到亏损为止,然后再关店,然后关店关到盈利为止,不停进行动态调整。当然中策你不能说不务实,这是与周期共舞的思路;但你看诸如中原地产的经营就很波动,一惊一乍。

第三种,如台湾的经纪公司信义,他家策略是围绕人才来扩张,有多少合格的店长,就开多少家店,不和周期跳舞,也就是所谓的“增长向内看而不向外看”。这个策略其实非常适合台湾市场,信义以每年10%左右的增速扩张,也一直是台湾的行业老大。

第四种,也是贝壳的基本策略,是在上行周期借力开店,但在下行周期尽量能稳住不关店或者少关店,采用爬楼梯策略,爬一层歇一歇,向上爬坡一年,然后休整一段时间,再爬坡一年,稳扎稳打。进攻的时候能推进得远一点,防守的时候能撤退得少一点。

我认为第三种和第四种都是市场中性的生意策略,稳扎稳打,不过度炫技。

3. 重新回到贝壳生意大盘的 GTV X take rate本质,看Q4财报反映出的变化

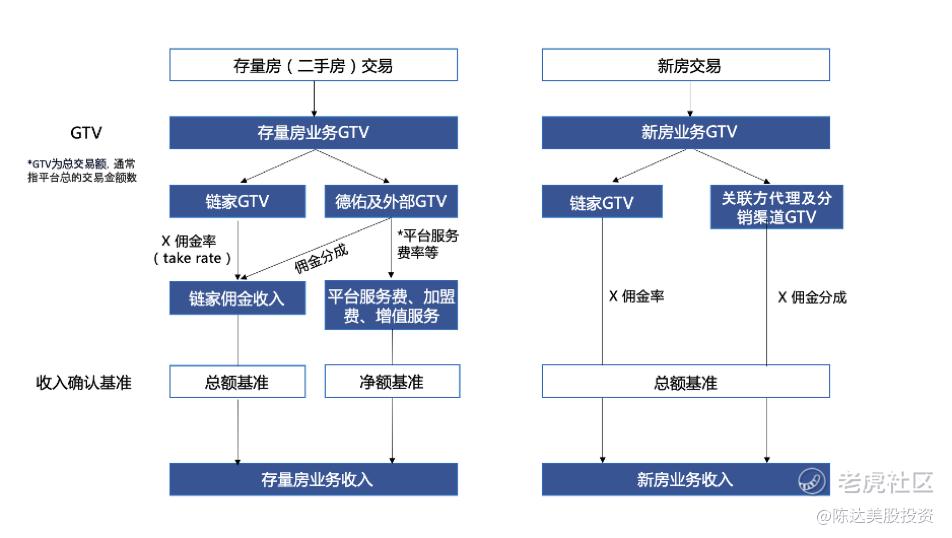

看贝壳Q4以及2022年全年财报之前,我们先复习一下贝壳房屋经纪的商业模式。虽然模式里涉及玩家星罗棋布,但总结起来,其实下面这一张图就可以说清楚。

(贝壳房产经纪业务模式图)

无论是存量房还是新房,无论是自己卖还是三方卖,这个生意里面最重要的参数其实是两个,一个是蛋糕有多大的GTV ,另一个是 蛋糕怎么分的 take rate。简而言之,如果GTV和take rate都上涨,则贝壳收入必然能水涨船高,这是小学算数决定的。GTV随房地产行业周期变化比较大,这个必须接受;但我们发现贝壳的take rate,无论什么情况下,最近几年的趋势是一直是上升。

先看下数字。GTV的恢复在2022年Q3和Q4就可以看出来。2022年第四季 GTV人民币6470亿,同比下降 11.7%。但存量房交易GTV 3599亿,同比上升1.5%。新房交易GTV2635亿,同比下降 26.1%。家装总交易额20亿元,而去年同期只有6000万,算爆发式的第二曲线。新兴业务及其他的总交易额人民币217亿,同比增加3.5%。

存量房GTV延续Q3,在Q4继续增加,这显然是个拐点信号,因为2022年前2个Q的GTV都剧烈下降,Q1 整体GTV同比下降45.2%,Q2下降47.6%,但从Q3与Q4就有了触底迹象,Q3下降11.3%,Q4下降11.7%,都是小的两位数跌幅。2022年整个市场受到疫情与地产困境等巨大干扰因素,是个不太正常的outlier,是个偏离值,而今年各地的房市楼市,就明显有春回大地的意思。

比如根据克而瑞统计,受2022 年行业利好政策持续推进,2023 年初有 33 个城市房贷利率降至 4%以下,部分核心二线城市春节后,出现新房认购、到访量新高 (福州、天津、郑州),二手房带看量和成交,回升迹象。 根据诸葛找房,北京、深圳、苏州、南京、杭州核心一二线,2023 年第 5 至 8 周,周度二手房成交套数持续增长,2月13日- 19 日,重点调查数据的10座城市,二手住宅成交量 17427 套,环比上涨 19.11%。 房市成交的回暖,相信每个人都能够直接有体感。

这就是GTV大盘,在2023年大概率触底反弹。

剩下的就是怎么分的take rate,是佣金率(其实也可以揭开房产中介到底抽佣多少这个“坊间悬案”)。take分为新房take rate和存量房take rate,先看新房:

从2018 年至 2021 年,新房平均take rate从 2.66%提升至 2.89%,到2022年是个大寒冬,但新房take rate居然达到3%,主要原因还是分母端GTV的极度萎缩。但take rate也可以看出生意效率实则提升,take rate创下新高(2022年 Q1-Q4 take rate分别为 3.07%/2.99%/2.98%/3.15%)。

初步预期,2023年整个新房take rate能稳定在3%左右的区间内。

第二是存量房take rate,包括自营模式 (1P) 的链家,以及平台模式(3P)的贝壳。1P 模式按总额法计收入,3P模式按净额法计收入,主要是贝壳平台服务费、加盟费、增值服务费等。

2019-2022 年 1P 收入分别 为 230/276/284/ 206亿,3P 收入分别15/30/35/35 亿元,可以发现3P平台业务在2022年居然也下跌,因为3P的GTV占比其实一直提升,3P 模式 GTV 占存量二手房比例从2019 年的 34%,提升到 2021 年的 50%,再进一步提升到2022年52.7%。贝壳的平台打法没有收到周期性太大的影响,一直在深化。

而1P 的take rate 2019-2022 年该比率分别为 2.69%/2.73%/2.74%/2.75%。again,2022年创新高主要原因还是因为分母萎缩得太狠。

3P的业务take rate (计算公式为 平台服务费/3P GTV),2019-2022 年分别是 0.35%/0.32%/0.35%/0.42%,总体变动不大,贝壳的平台SP模式仍然处于baby期,take rate 低能吸引更多的品牌和经纪人入驻。而我预期未来平台议价能力提升,虽然空间不大,但这块take rate应该还能往上拱一拱,让贝壳分到更多蛋糕。而且3P的收入就是净收入,拿着浑身舒爽无负担。

所以看了2022年Q4以及全年财报,我的基本结论就是静态看2022年,GTV已经出现触底反弹迹象,而take rate 稳中有涨。展望2023年,各种政策刺激加行业回暖,GTV大概率显著回升,再加上本身降本增效的努力,与新业务(家装+租赁)的拓展,贝壳大概率会更能赚钱。所以毛利这一块,2022年其实并不差,而2023年就更加预期,能实现业绩的双击(收入↑成本↓)。这方面我觉得财报说得很清楚,我直接摘录一段内容:

“毛利由2021年同期的人民币29亿元上升40.4%至2022年第四季度的人民币41亿元 (6亿美元)。 2022年第四季度毛利率为24.4%,而2021年同期为16.4%。

毛利率上升主要由于:a)相较于新房业务,贡献利润率相对较高的存量房业务及家装家居 收入占总收入占比提升; b) 随着链家经纪人数量减少,链家经纪人的固定薪酬成 本减少导致存量房业务的贡献利润率同比提高;c) 利润率较高的项目数量增多以 及固定薪酬成本占新房业务净收入的比例相对降低,致使新房业务的贡献利润率 同比提高;及d)相较2021年同期,2022年第四季度门店成本及其他成本占净收入的比例相对较低。”

4. 投资价值&结语

对贝壳这门生意的投资逻辑,就是无论行业周期性如何,贝壳股票有长期投资价值,而这个投资价值来源于居间服务、中性市场的优势。所以如果非要抄底房地产,则贝壳是我唯一敢抄底的股票。事实上也是我唯一持有的地产相关股票。

我已经分析了贝壳各种take rate能穿越周期穿越牛熊不断上升,能说明贝壳的生意具有“中性市场”的特点,也说明贝壳的生意就比一般周期性房地产生意更值得投资;而周期性低的生意,理应获得更高的估值,就像医药生意就比养鸡养猪生意估值理所应当要更高一样。

Q4的财报数据体现了贝壳执行市场中性策略的落地效果,即使是从自身利益出发,贝壳关注的也是做房产行业的稳定器与节拍器。虽然万物皆有周期,但值得长期投资的优质企业,一定自带抗周期的玩法并展现抗周期的特征,像抓住一只野蜂飞舞的鸡一样扼住周期的咽喉。

—————————

作者持有贝壳多头仓位

本文不构成任何投资建议

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 锐哥玩砖头·2023-03-17800亿营收6成480亿来自高风险开发商。变成,600亿营收5成300亿来自更高风险开发商。坏账计提几乎没有多少。哈哈哈。你信吗与开发商共同沉沦 $拼多多(PDD)$ $贝壳(BEKE)$ $我爱我家(000560)$2举报

- 云端端_9216·2023-03-18贝壳是cdn模式,把二手房买卖租赁流程化标准化,每个点上的中介完成自己那部分任务就能拿到收益,改变了以往不同中介之间不合作,私藏房源的情况。1举报

- 尊姿·2023-03-18房屋中介贝壳提供了不少房屋的具体交易数据,虽然有延迟,但是还是有比较强的参考价值。1举报

- 海明威78·2023-03-17贝壳是cdn模式,把二手房买卖租赁流程化标准化,每个点上的中介完成自己那部分任务就能拿到收益,改变了以往不同中介之间不合作,私藏房源的情况。点赞举报

- 艳阳高照天·2023-03-17房屋中介,大同小异,我差点以为贝壳已经退市了。好久没关注过了,贝壳提供了不少房屋的具体交易数据,虽然有延迟,但是还是有比较强的参考价值。点赞举报

- 互联网第N代·2023-03-17好像去年也有大裁员了,裁掉了百分之四十,也是很艰难的。1举报

- 锐哥玩砖头·2023-03-21职业吹票是违法的要入刑的1举报

- 抄底大将军·2023-03-17这篇文章不错,转发给大家看看点赞举报

- 魚于郁·2023-03-17这篇文章不错,转发给大家看看点赞举报

- 欣蓉·2023-03-23阅点赞举报

- 曾启超·2023-03-21可以点赞举报

- 白茶珍珠·2023-03-21好点赞举报

- 2ca1732f·2023-03-18已阅点赞举报

- 思冬·2023-03-18点赞举报

- 壹碗·2023-03-186点赞举报

- 钱富人·2023-03-186点赞举报

- 陆家嘴扒飞特·2023-03-18[得意]点赞举报