【港股打新】达势股份,二进宫的达美乐比萨

达势股份是达美乐比萨在中国大陆、中国香港特别行政区和中国澳门特别行政区的独家总特许经营商。截至最后实际可行日期, 达势股份在中国大陆的14个城市直营569家门店。

公司3月16日开始招股,招股价是46~55港元,每手股数100股,最低申购金额5555.47港元,市值59.19亿~70.77亿港元,发行数量1279.9股,属于餐饮行业,有绿鞋,无基石。

保荐人是美银证券,保荐人近两年业绩比较差,保荐过的项目整体平均首日上涨率为22.22%

2016年至2019年,中国比萨市场收入规模从人民币228亿元增长至人民币335亿元,复合年增长率为13.7%。2022年至2027年,中国比萨市场规模预计将以15.5%的复合年增长率增长,2027年将达到人民币771亿元。中国城市化水平提高、中国消费者可支配收入增加以及消费者(尤其是中国年轻一代消费者)对西餐接受程度不断提高,推动了中国比萨市场的增长。

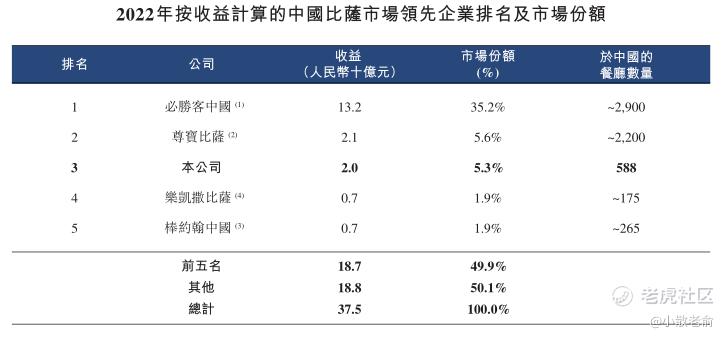

中国比萨市场高度集中,按2022年收益计算,前五大参与者占据49.9%的市场份额。于2022年,按收益计算,本公司为中国比萨市场第三大比萨餐厅公司,市场份额为5.3%。在此之前的2017年、2018年、2019年、2020年、2021年及2022年,本公司的市场份额稳步增长,分别为1.6%、2.0%、2.4%、3.6%、4.4%及5.3%。

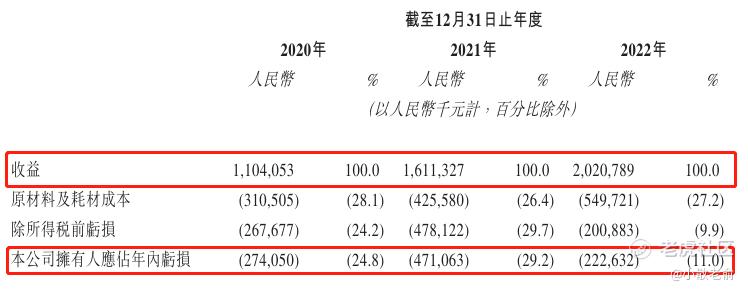

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是11.04亿、16.11亿,20.21亿,2021年营收同比增长25.41%;2019~2021年的净利润分别是-2.74亿、-4.71亿,-2.23亿,2021年的净利润同比增长52.74%。

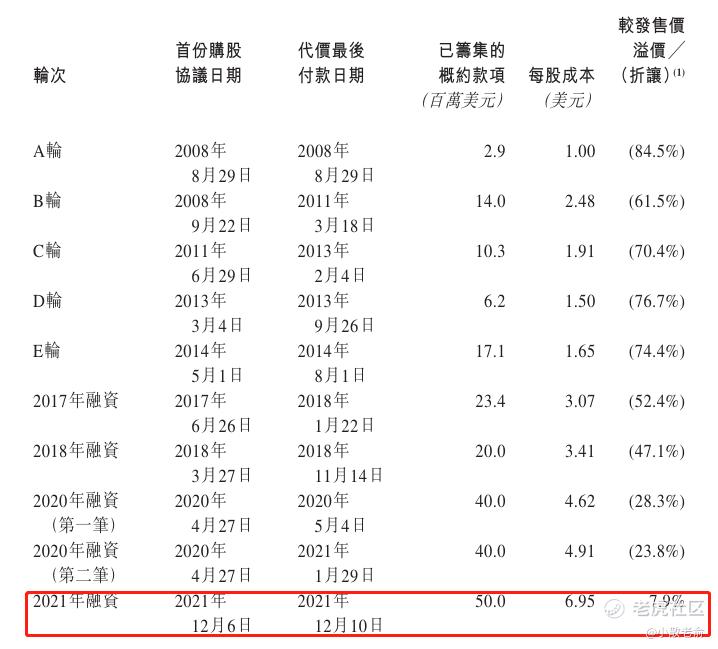

在首次公开发售前的投资者中,最近一次融资在2021年,当时股东的成本价是6.95美元,较发售价还溢价了7.9%,也就是本次招股价比最近一次融资的成本价还便宜。

再来看看申购人气,目前申购倍数是0.05倍,从这个数据看上去人气还是比较差的。

申购策略:

公司是达美乐比萨在中国的特许经销商,在中国的比萨市场排名第三。公司的营收每年都保持着稳定增长,但是净利润却是连年亏损,不过2022年业绩亏损倒是有所收窄了。公司盘子也不算小,居然也是没有基石投资者,保荐人业绩较差,申购人气也比较惨淡。不过从首次公开发售前的投资者来看,最近一次融资成本价还较本次发售价还溢价了7.9%,也就是说本次招股价还比公开发售前股东的成本价还便宜一些。但是去年底的时候公司已经上市过一次了没成功,这次已经是二进宫了,而且把招股价上限还提高了,这样也会引起一些投资者的不满。总体来看建议感兴趣的朋友最多一手摸下,谨慎的朋友就放弃吧,本人计划放弃申购!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 想念家乡·2023-03-17没怎么吃过耶,下次不去尊宝了,改去这个点试试,哈哈。点赞举报

- 风浪越大我越猛·2023-03-17这个市场竞争很激烈呀,而且产品都大致差不多。点赞举报