华发股份逆势增长!稳坐千亿房企背后:减员、利润下滑近2成

摘要:在职员工减少557人(欢迎关注闺蜜财经)

撰文|蜜姐

这是@闺蜜财经的第1244篇原创

3月20日晚,珠海国资房企珠海华发实业股份有限公司(以下简称“华发股份”)发布了2022年度报告,营收同比增长15.5%,净利润不增反降19.3%。

疫情三年,房地产行业受到了不小冲击,而华发股份却是逆势增长的国资房企代表之一。

其2020年销售额首次突破千亿规模,2021—2022年业绩虽有起伏,也稳居千亿房企阵营。

但2022年,华发股份在营收保持两位数增长的情况下,在职员工数量却减少了557人,计提资产减值准备8.4亿元,占同期净利润的33%。

一些投资者在其年报发布后,十分不满,质疑其利润减少原因。

在房地产行业处于下行周期的情况下,华发股份依然营收保持两位数增长,勇接盘融创项目,大手笔拿地。这样一家逆势增长的房企,有望成为新的龙头,还是已经埋下隐患?

01

客观来说,在一些头部房企都爆雷的情况下,华发股份2022年的成绩单在同行中依然亮眼。

2022年,华发股份实现销售额1202.4亿元,同比微降1.4%;销售面积400.9万平米,同比下滑14.5%。

尽管这两个数据都是近三年来最低,但还是保住了千亿销售规模。

另外有同行爆雷、业绩大幅下滑的“帮衬”,疫情叠加房地产行业处于下行周期,华发股份在房企销售排行榜中还是保持了逆流而上的趋势。

在克尔瑞房企销售榜单上,华发股份的排名步步上升,2020—2022年分别位于第34位、32位和18位。

2022年,华发股份还实现了:

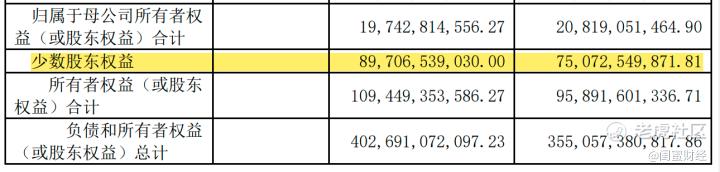

营业收入591.90亿元,同比增长15.51%;

归母净利润25.78亿元,同比下降19.31%;

经营活动产生的现金流净额383.44亿元,同比增长6.33%;

基本每股收益1.12元,同比下滑16.42%。

02

华发股份是一家有着40多年历史的老牌房企,其前身创始于1980年,1992年改组设立为珠海经济特区华发房地产股份有限公司。

2004年,华发股份在上交所挂牌,成为华发集团旗下房产开发上市公司,实控人为珠海市国资委。

近10余年来,华发股份开启爆发式增长模式。

2015年,华发股份首次突破销售额百亿大关,达133亿元,在房企销售排行榜中排名第80位。

2020年,在疫情冲击下,华发股份销售额仍高达1205亿元,同比增长30.59%,成为当年为数不多冲进千亿阵营的中型房企,备受业内关注。

2015—2020年,华发股份的销售额翻了8倍!但逆势扩张之路并不好走。

2022年对于华发股份而言,并不如业绩表面看上去那么光鲜:员工在职总人数、土地储备数量、毛利率及净利率均为近3年来最低。

年报显示,华发股份2020—2020年的在职员工数量分别为8,694人、8,735人和8,178人,母公司的在职员工数量每年依然在微增,但主要子公司在职员工的数量2022年却减少了561人。

对比2021、2022年报来看,各岗位几乎都有减员,涉及生产人员、销售人员、行政人员甚至高管。

相应的,期内,华发股份的应付职工薪酬为32.28亿元,同比减少19%;截至2022年末,华发股份应付职工薪酬1.174亿元,也同比减少了18%。

年报中也披露,华发股份在多措并举开展薪酬工作,进一步落实“降费增效”精细化管理。

土地储备方面,2020—2022年,华发股份截至报告期末,拥有土地储备计容建筑面积分别为805.81万平方米、543.97万平方米和386.38万平方米。

如果说此前业绩部分靠同行“陪衬”,那么在楼市逐渐回暖之后,华发股份逐年明显减少的土地储备,是否还能稳稳撑起千亿销售额,冲击更高房企销售排行榜名次,可能就要打问号了。

03

华发股份快速扩张的“后遗症”似乎也越来越明显。

首先是增收不增利的问题突出。

2020年,华发股份的营收增速分别为53.87%,归母净利润增速仅为4.28%。

2021年,其扭转局势,营收同比增长0.46%,归母净利润明显增长10.09%。

2022年,归母净利润更大幅度下滑,营收增长15.51%的情况下,反而负增长19.31%。

当然,需要了解的是,华发股份净利润负增长的背后,2022年新增计提资产减值准备8.4亿元,导致同期其净利润减少了6.3亿元。

如果其2022年净利润加上这6.3亿元,将是同比微增0.4%,而不是负增长两位数。

但目前房企普遍都进行了计提资产减值准备,似乎不计提打个预防针也不行。

其次,华发股份的少数股东权益大幅增长更值得投资者重视,甚至去年上交所还就此及其他问题发了《监管工作函》。

2019—2021年,华发股份的少数股东权益从235亿元增长至751亿元;同期归母净资产仅从198亿元增长至208亿元。

华发股份给出的解释是“符合房地产行业整体趋势”,并称其中合作项目股东资本金投入增加457亿元,是公司少数股东权益增长的最主要原因。

如上图,2022年,华发股份的少数股东权益依然在增长,高达897.07亿元,同比增长19.45%;少数股东损益21.48亿元,同比增长44.94%;而归母公司所者权益则由2021年的208.19亿元减少至2022年的197.43亿元......

04

再次是毛利率下滑的问题。

财报显示,2018—2022年,华发股份的毛利率分别为27.28%、29.62%、24.30%、25.80%和20.18%。不过,相比一些同行毛利率已经下滑至百分十几的情况,还是保持得不错了。

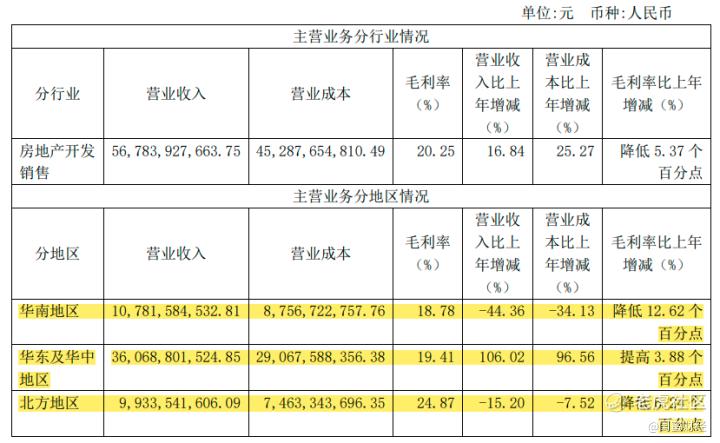

华发股份的业务格局为“4+1”,华东大区销售占比6成以上,是其业绩的“压舱石”;珠海大区销售占比约15%;华南大区销售占比14%;北方大区销售占比3%,以及北京区域销售占比3%。

2022年,分地区来看,仅华东及华中地区毛利率微增3.88个百分点,华南地区同比减少了12.62个百分点,北方地区同比减少6.24个百分点。

值得一提的是,2022年,华发股份的债务情况有所改善。

2021年,华发股份短期债务大幅下降约40%,“三道红线”达标转绿,2022年保持了“绿档”企业。

同时,作为国资房企,融资成本优势明显,2022年平均融资成本仅为5.76%。

最后是担保问题,依然占净资产的比例较高。

据公告披露,截至2022年底,华发股份及子公司合计对外担保余额高达1,084.15亿元, 其中对子公司的担保余额为956.4亿元,对联合营公司的担保余额为127.75亿元。

截至今年3月19日,华发股份及子公司对外担保总额为1122.45亿元,占华发股份2022年经审计净资产的568.54%。

今年2月,河南省国资委、四川省国资委均发文要求,企业原则上总融资担保规模不得超过集团合并净资产的50%。

对比来看,华发股份的担保问题值得投资者关注。

公告显示,今年1-2月,华发股份实现销售金额249.76亿元,同比大增85.41%;销售面积89.61万平方米,同比增长131.21%,逆势增长势头不减。

这与曾经某些黑马房企的“狂飙”似乎有相似之处,华发股份能否安全冲入房企销售前10强,我们拭目以待。

本文未注明数据均来自于华发股份财报,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 刀哥拉丝·2023-03-22安全冲入房企销售前10强还是很有压力点赞举报

- 期货小当家1号·2023-03-22买股票就要买这样基本面能打的企业点赞举报

- 哎呀呀小伙子·2023-03-22这几年能活下来的地产企业大多数都是国企点赞举报