阅文在做对的事 未来考验如何坚持把事情做对

当天上的明月冉冉升起,中国人想到的是苏轼的词,“但愿人长久,千里共婵娟”;

谈到江湖,许多中国人想到的是金庸古龙的武侠,和黄霑的歌词里的“沧海一声笑,滔滔两岸潮”;

物理的世界沧海桑田,文化的意象永恒流传。

我们很难说,到底是月亮本身,还是苏轼的诗词将中国人连接在了一起。

如果说即时通讯连接的是此时此刻;文学,以及由此衍生出的影视、动漫、音乐、戏剧、乐园、授权商品,连接的则是彼时彼刻,是超越时空的共同情感投射,是凝聚公众对永恒彼岸的探索和向往的容器。

可惜,文学的价值常常被公众忽视,这也是阅文到今天仍然没有赢得足够重视的重要原因之一。

一代人有一代人的共同记忆,《诗经》中的诗句起源于民间;柳永的词在当时就像今天的“流行音乐”,所谓“凡有井水处,皆歌柳词”;《桃花扇》在当时也被视为淫词艳曲。它们今天的价值提醒我们,阅文生态里走出来的《庆余年》、《琅琊榜》们不仅正在构筑当代人的文化记忆,也能穿越时间的长河,登上中国文化史的殿堂。

除了人们长期的偏见,内容产业天然的慢生意属性——文学领域尤其如此——也是阅文虽然已经发展超过20年,但是仍然看起来比较安静的原因。

从宏观角度说,阅文几乎定义了中国网络文学,它正在塑造大多数中国人的共同文化记忆——如果我们说出《诛仙》、《斗罗大陆》、《斗破苍穹》、《赘婿》、《鬼吹灯》、《星辰变》等等源自阅文生态的作品,相信没有多少人全都没听过或看过。相对于它创造的巨大社会文化价值,以及潜在的文化沉淀意义,它得到的回报和重视都远远不够。

从微观角度看,阅文逐渐从文学——这一众多文化的母体出发,拓展到漫画、动漫、电影、电视制作与发行、游戏开发与运营、IP授权与商品开发等多重复杂业务,不仅可以反哺其文学这一根基业务,也可以延伸和扩大其文学IP的影响力和生命力,从商业角度,也可以大幅提升业务天花板,这个方向显然也是对的。

唯一的问题是,内容产业无法速成,IP的养成与开发亦非一日之功,阅文能否坚持不懈把事情做对做成,能否顺应时代需求,让精品IP在平台上生生不息,仍然面临考验。

3月16日,阅文发布的2022年全年财报,可以为我们提供一扇窗口,了解这家内容慢公司的业务进展和趋势。

1、在线业务稳健

疫情三年,阅文受到的影响有喜有忧。

疫情影响了人们的出行,消费者有更多时间触网,加上阅文2020年来发力免费阅读取得成效,其自有平台和腾讯直营平台的网文月活用户总体上保持增长,2022年较2019年增加了2380万月活用户,2022年较2021年虽略有下滑470万,主要是受降本增效影响,公司减少了低ROI投放所致。

单用户月均付费金额也有明显提升,2022年月均付费37.8元,较2019年提升49.4%,较2021年略微下滑同样受控制营销刺激影响。

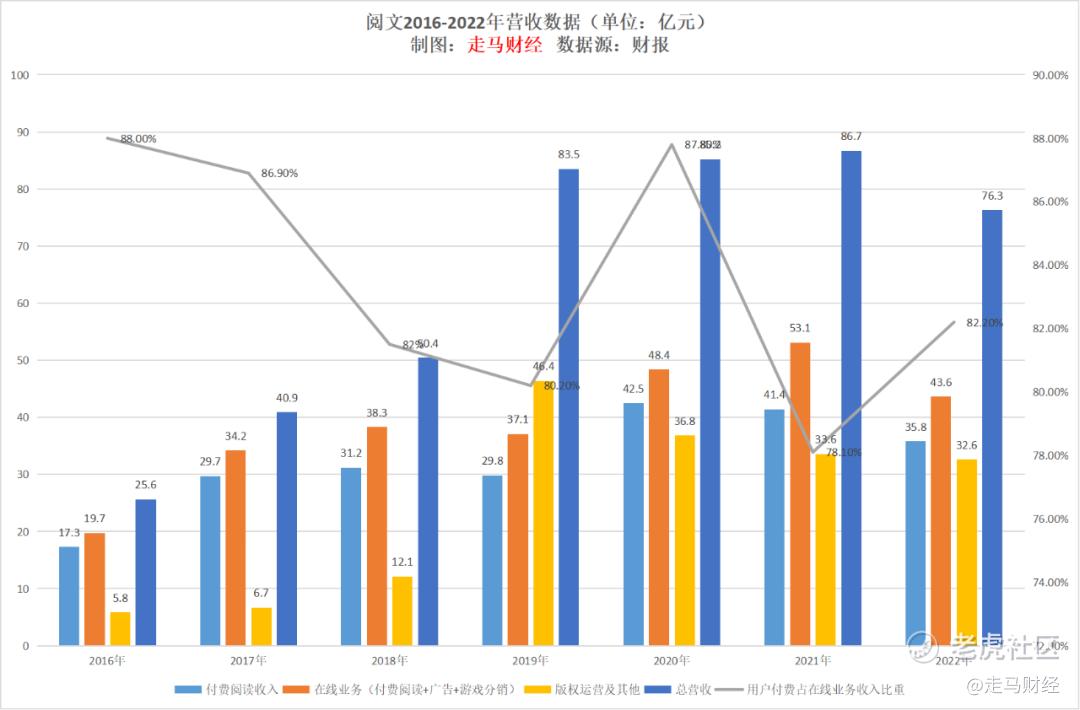

从上图可见,付费收入规模从2016年的17.3亿增长到了2022年的35.8亿,增长幅度达到107%,用户付费收入占在线业务收入比重虽然整体呈下降趋势,但是仍然占据该部分收入的80%左右。2020年用户付费收入规模达到42.5亿的历史高点,2021年小幅下降到41.4亿,2020年受益于疫情封控下用户在线时长大幅提升以及公司较为激进的投放策略,2022年较2021年有较明显下滑,主要还是受公司降本增效策略影响,属于面对市场环境所做的主动调整。

如果结合免费广告以及在线联营游戏收入,整个在线业务收入增长趋势更为明显,2022年较2016年增长了121%,且大幅超过了2019年37.1亿元的收入。

实际上,在线业务收入属于阅文整个业绩及业务战略的基石,因其主要为直接向用户收费的模式,且阅文积累起来的品牌和IP优势无可比拟,在疫情、行业下行等多重逆风下仍然表现坚韧。

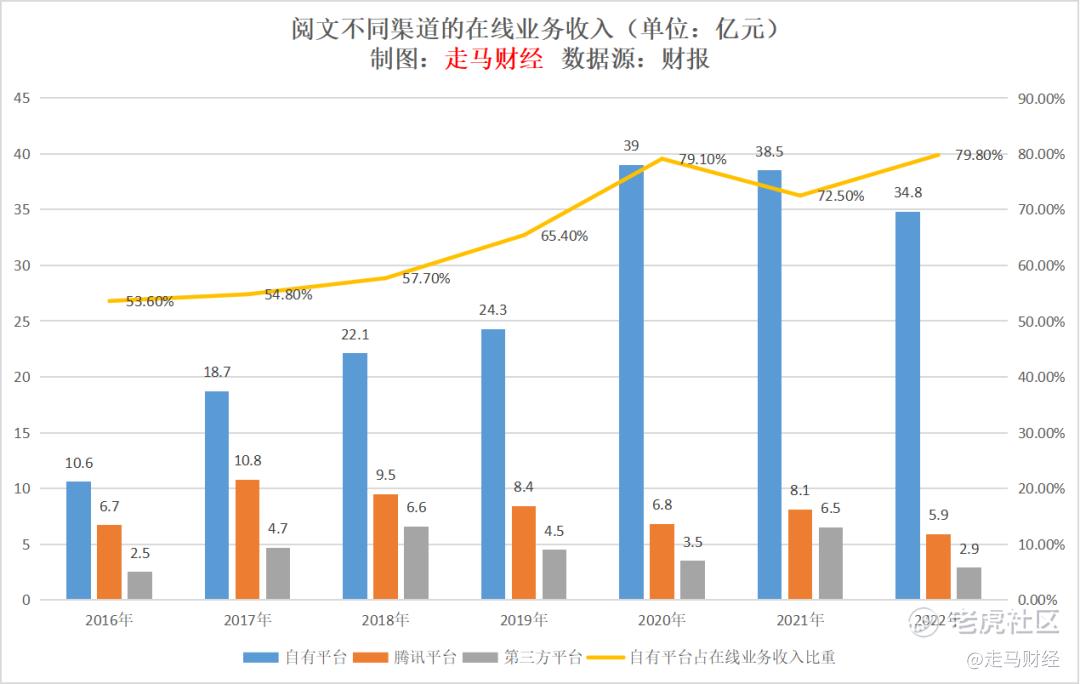

而且,如果我们进一步拆分,会发现在线业务中来自阅文自有渠道的收入增长趋势明显。

来自自有渠道的在线业务收入2022年较2016年增长了228%,较2019年也提升了43.2%,受影响的只是腾讯渠道和第三方渠道,这两个渠道一方面本身利润率就更低一些,而且这两个渠道更多为免费广告模式,疫情影响了全行业的广告营收,更别说阅文与第三方共建的这种渠道了。

阅文自有渠道在线业务虽然仍较2021年略微下滑,但主要受降本增效主动调整影响。

根据财报显示,受精品化运营和打击盗版双重影响,阅文整体在线阅读平台新增了约54万名作家及95万本小说,新增字数超过390亿。优质内容数量和收入增长明显,全平台二零二二年新增的均订(平均每章节订阅量)3000以上的作品数量同比上涨超50%。旗舰产品起点读书App的付费收入同比增长了30%,12月份的月活同比增长了80%,创造了历史新高。大量原本被盗版吸引的用户回流,在起点App启用防盗版系统后,30日内新增用户中由盗版转化而来的用户占比40%。

2.版权运营业务迎曙光

真正受疫情影响较大的,是跟影视行业关联紧密的版权运营业务收入。2022年该业务收入32.6亿元,同比出现下滑。

但是,如果我们看看影视行业的宏观环境,就会意识到阅文在其中已经表现出了极强的抗周期性。

2016年到2022年,中国电影票房下滑了34.1%,2022年较峰值的2019年更是下滑了53.2%,阅文的版权运营收入主要是与院线、电视台、视频平台合作,获取票房分账收入,抑或是下游渠道直接买断版权,或者按集购买播放权,在这样的行业环境下,阅文的版权运营收入表现已属难能可贵。

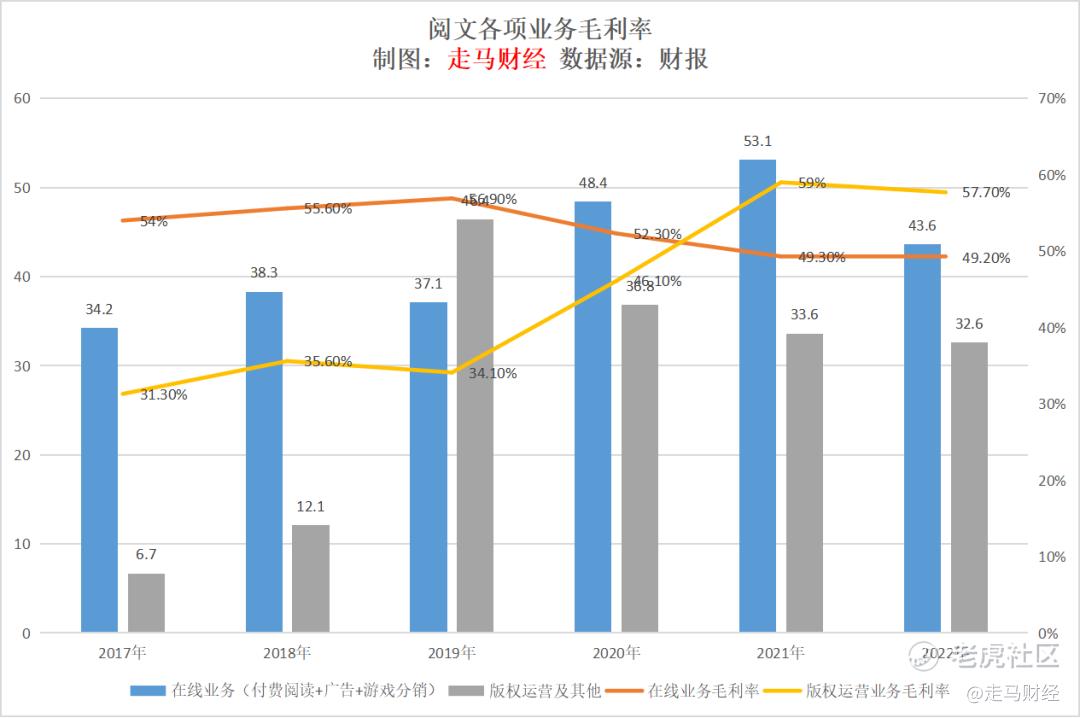

虽然文学是众多艺术的母体,但是它的商业空间并没有很大,这一点即便是在欧美文学商业开发非常成熟的条件下,也证明过了。阅文从文学拓展到影视、动漫、IP授权以及潜在的IP乐园开发,显然会大幅提升自己的业务规模天花板,展望未来,版权运营业务的规模将是比在线业务大得多的存在。

更加值得欣喜的是,版权运营业务的毛利率持续提升,已经超过在线业务的毛利率,随着疫情后经济复苏,文娱行业有望迎来更加强劲的反弹,阅文的版权运营业务也将迎来曙光。

3.降本不是目的 提升ROI才是

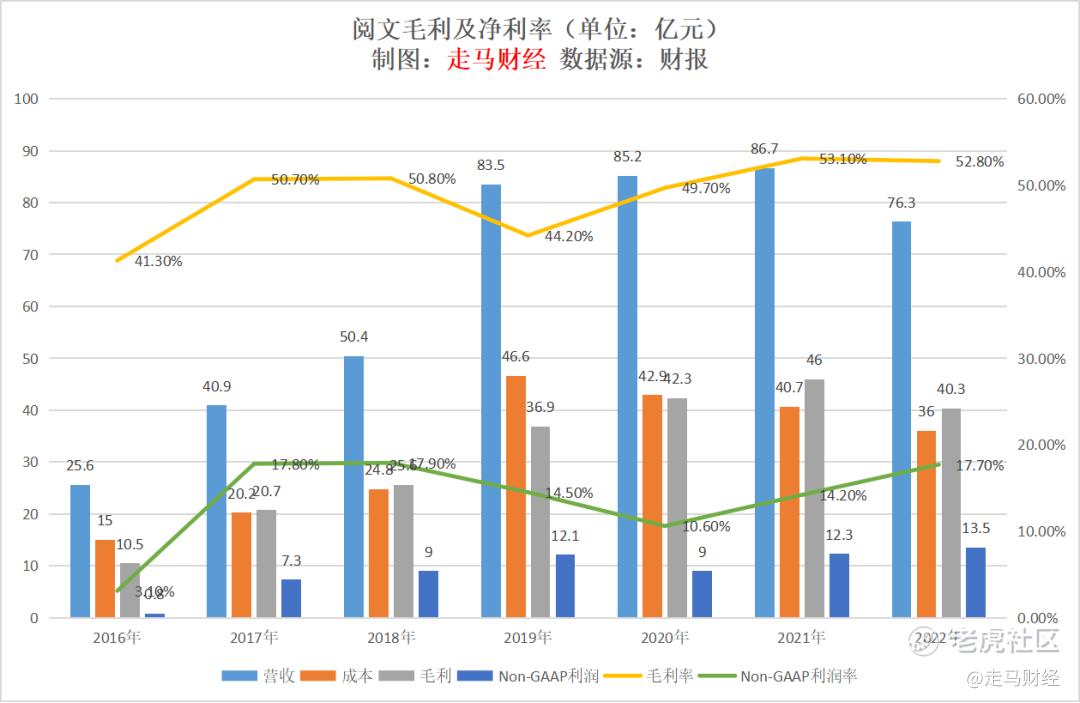

受益于多元化的业务开发和大热IP的持续涌现和养成,阅文整体营收在2020和2021年仍然持续增长,直到2022年才在降本增效策略下有所下降,但是整体毛利率仍维持增长趋势,而非国际通用准则下——该指标更能反映公司真实的盈利能力和趋势,归母利润和利润率都创造了近4年新高。

从降本增效的具体操作来看,2022年在营销支出上下降明显,降低了7亿元的营销投入,平台分销成本也大幅下降3亿元,而影视动画制作成本则不降反增,由于影视行业的成本和收益有明显的时间差,2021年该部分支出仅仅4.3亿元,所以2022年版权运营收入下降也较为合理。2022年影视动画制作成本大幅提升50%以上,一方面很可能意味着2023年的版权运营收入有可能超预期反弹,另一方面说明公司的降本增效并不是以降低成本为目的,而是以ROI为优先考量,在具备投资价值的领域不吝于加大投资。

根据目前透露的物料,阅文2023年储备开发的大制作包括《庆余年2》、《赘婿2》、《骄阳伴我》、《与凤行》等十几部大热IP剧集,年初以来国内电影票房表现喜人,今年春节档创造了历史第二好的总成绩,各大视频平台的播放量也增长明显,这给阅文的热门IP发光发热创造了更有利的条件。

过去几年,阅文遭遇了疫情反复、盗版猖獗、网文行业增长趋缓等多重不利影响,这份颇有亮点的财报正是它坚持做对的事的体现,但是真正的考验才刚开始。

4.网文精品化的星辰大海

英国竞争和市场管理局CMA发布的报告指出,0.2%的音乐人录制的作品创造了60%的流媒体播放量。

网络文学即便没有这么极端,但也有类似的头部化倾向,即便是线下出版市场,每年TOP100的作家码洋、版权收入肯定也超过行业50%。

这也是为什么内容精品化如此重要。

而付费模式正是创造精品头部内容的摇篮。

从逻辑上说,优质内容永远稀缺,不愁人付费;真正好的内容具备穿越时间、空间的魔力,可以将不同时期、不同地域、文化背景的人连接在一起,比如哈利波特、魔界、阿凡达、米老鼠、权力的游戏等等;同样的,付费模式也会反哺内容创作生态,激发更旺盛的创作氛围。

事实也证明了这一点。

过去20年,中国网络文学领域有生命力和影响力的IP改编全部都是付费模式下诞生的IP,《2022年新华文化产业IP指数报告》中上榜的网文IP也全部是付费IP;IP影视热榜上基本全是付费网文。

阅文平台诞生了大量精品IP,比如《斗罗大陆》、《斗破苍穹》、《琅琊榜》、《庆余年》、《鬼吹灯》等等,也是第一家提出网文精品化战略的公司。

但这仍不足以确保阅文永远胜出。

免费阅读平台的阳谋是做大流量通过广告盈利,阴谋是做大用户规模,然后携用户以令创作者,最终也会抢夺优质创作者,并参与精品内容IP的竞争。

所以,如何确保精品内容持续地更多地出现在阅文,而不是别处,才是关键。

归根到底,精品化是一种能力。

在创作者端,它是塑造良好创作生态的能力。包括打击盗版,为创作者保驾护航;有效扩展流量,为平台引入源源活水;合理变现,为创作者提供稳定商业环境;本分分配,为创作者提供应得的回报;技术推进,促进创作者影响力扩大和与读者沟通连接的能力;同时还需要提升作品的匹配、推荐效率,让好作品更容易被发现;此外,它还包括配套的IP拓展能力,助力创作者从图文向影视甚至商品开发领域变现。

在消费者端,它是提供超越预期消费体验的能力。由于阅文的内容不仅限于文学作品,还包括影视、动漫、授权商品等,它的消费者也不仅限于平台上的读者,还包括各类屏幕前的观众以及购买联名商品的消费者,每一次触达都是一次强化IP体验的机会,因此这对于阅文来说,要求变得更加复杂,归根到底是要让消费者的情感落地、情绪释放、认知净化、价值认同等需求得到满足。不只是在文学作品里,甚至还包括各章节的讨论区里、各类影视作品的选角、宣传物料、播放花絮里。

而这一切的实现,依赖于阅文这个组织自我能力的精品化外溢。

只有这个组织自身具备精品化特质,它才有可能让这一切持续发生,让好作品在阅文的平台上生生不息。

试想一下,如果阅文能够在创作者、读者、第三方合作伙伴等利益各方之间形成深度的共识,形成一种超越即时利益之上的价值观认同感,它的确定性就会更高。创作者不会因为一时的蝇头小利离开,读者和观众也会给它留出一个更重要的位置。

就像我们看待皮克斯的动画,或是宫崎骏的系列动画。

有了精品化的原创内容,以及更重要的持续出精品的组织能力,经过时间的沉淀,它可能形成一个时代的记忆,甚至可能像米老鼠、唐老鸭之类的IP一样历久弥新、长盛不衰。

5.IP孵化之路徐徐展开

如果说内容产业是一门慢生意,IP孵化则更是如此。

以《斗罗大陆》为例,这部作品最初发表于2008年的起点中文网,2010年才连载完结,后经过太白文艺出版社出版,后面几年又陆续发布了漫画版、动漫版、有声书、同名游戏和电视剧,经过十几年的沉淀和培育,它已经成为一个影响数亿人的超级IP。

《斗罗大陆》目前已经有了影视、手办、游戏、商品联名等的开发,IP宇宙雏形已现,这些为打造线下乐园奠定了基础。

随着虚拟现实技术的逐渐推进,也许并不需要直接建立一个线下实体乐园,可以先从运营一个线上虚拟乐园开始,等待时机成熟再启动线下乐园的建设。

而跟《斗罗大陆》类似的IP,阅文已经诞生了一批,比如《斗破苍穹》、《庆余年》、《鬼吹灯》、《星辰变》等等。

IP孵化生意的一个护城河是,正因为它慢,所以只有少数玩家能玩转。

除了前期的养成,后期孵化的关键是IP可视化的过程,和影视工业化的能力。

目前阅文在IP可视化方面已经积累了一定的基础,比如2022年就推出了电影《这个杀手不太冷静》和电视剧《人世间》、《卿卿日常》、《心居》、《天才基本法》、《风起陇西》等,与腾讯动漫合作的300部漫画改编工作,不仅进度超预期,已经完成230多部,而且出现了《大奉打更人》、《从红月开始》、《全球高武》等多部一线作品。

在影视工业化方面,凭借阅文影视和新丽传媒的合力,各类IP的影视改编和制作也比较有保障,取得了较高的成功率。

迪士尼成立于1923年,它的第一家主题乐园成立于1955年,时间跨度是32年。

阅文旗下起点中文网创立于2002年,至今已经21年,在互联网加速IP影响力扩张的今天,一切已经准备就绪,只等宏观经济重回增长的东风,中国的文化消费已经呈现出越来越明显的国产化特征,无论是电视、电影还是动漫、游戏,国产内容因为它更加深入中国人内心情感需求赢得了更多的认同,在迪士尼、乐高乐园、环球影城风靡中国的今天,我们丝毫不怀疑中国人自己的“迪士尼乐园”会崛起,相对于传统游乐项目或是传统影视机构打造的游乐园项目,阅文这种集合了文学、漫画、动漫、书籍、电视、电影、游戏多重内容的IP更有可能赢得年轻人的乐园消费市场。

相比于线下乐园的运营,IP衍生品开发和授权是更有潜力且易于执行的方向。目前阅文的一些IP衍生品开发已经取得了成效,《斗破苍穹》的数款雕塑作品累计GMV超过了2000万元,《诡秘之主》也推出了指偶、餐具、日用品、徽章等十余款周边衍生品,还联合了罗森,在北京、上海、成都、杭州打造了四家“诡秘之主x罗森”主题店;自研的《诡秘之主》系列盲盒也即将面世。

6.出海,是机会也是考验

不了解网文的朋友肯定不知道,网文出海已经是正在进行时。

根据人民日报报道,中国网络文学2022年底首次被收录至大英图书馆的中文馆藏书目之中,总共16部网络文学作品全部出自阅文,包括《赘婿》、《大国重工》等。

大英图书馆是全球最大的学术图书馆之一,网络文学被收录其中表明这种文学创作形式开始获得全球主流受众的关注和认可。

同时,阅文海外推出的旗舰阅读产品Webnovel已经收获1.7亿全球用户,平台上拥有2900多部阅文作品翻译版和50多万部本地作品,在全球多个国家发展了30多万本地创作者。

此外,阅文旗下新丽传媒在影视作品海外发行方面也积累了较为丰富的经验。2012-2022十年间,阅文新丽已经将50部不同类型的电视剧集,超过2000个小时的精品内容发行到国际市场,《流金岁月》、《我的前半生》、《狼殿下》、《小丈夫》等更是登陆了迪士尼旗下的Disney+,其国际版权出售价格已经从当初的每集近万美元上升到每集超10万美元。

但是,海外内容平台建设终归是一场全球拉力赛,每一个国家市场,都需要建立一个本地的内容创作和阅读生态,即便同为英文语种,英国的创作者和美国的也有很多本地差异。

此外,全球运营意味着每一个本地市场都需要面临当地同业的竞争,这是巨大的挑战。

文学是人性的幽微探索,有人类共通的价值情感取向,如果能将中国本土的经典网络文学作品推向世界,不仅有巨大的商业价值,也有巨大的文化意义。

7.梦醒时分

资本市场的一个出发点,是给万物一个估值。

让我们从梦想回归现实,阅文2022年Non-IFRS归母利润13.5亿,目前市值大约367亿港币,相当于人民币大约322亿元,市盈率大约24倍。

这基本上是一个中规中矩的估值。

2022年仍然是疫情严重影响的一年,参考票房收入可知文娱行业都不太好过。同理,行业在2023年后的反弹会相对更强劲。

IP是个十年磨一剑的商业模式,一旦养成就可能创造源源不断的现金流。阅文20多年积累了一堆优质IP,但是真正赚钱还没开始,影视发行与游戏开发都还只是小试牛刀。

参考全球最赚钱的那些IP,大部分收入都来自于衍生品授权/零售,阅文手中的IP目前这方面的收益还非常稚嫩。

总的来说,目前的市值处于安全边际较高,想象空间也较高的位置。 $阅文集团(00772)$ $腾讯控股(00700)$ $迪士尼(DIS)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 去二三四五·2023-03-18总市值 367.5亿 成交量 698.51万 市盈率TTM 17.33 流通市值 367.5亿 股息 -- 市盈率LYR 17.33 总股本 10.15亿 股息收益率 -- 每股收益TTM 2.09 流通股本 10.15亿 ROA 1.27% 每股收益LYR 2.09 52周最高 44.850 ROE 3.46% 市净率 1.80,这财数据其实还不错1举报

- 哎呀呀小伙子·2023-03-18好的,看完老师的解读,我对阅文有点兴趣了2举报

- 以肉克刚·2023-03-18公司的深度解读,还是走马老师厉害2举报

- 沙漠追光大海逐风·2023-03-18颇有一些捧着金饭碗要饭的味道的企业2举报

- 期货小当家1号·2023-03-18月线看着好像有资金在抄底2举报

- 旷野步行者·2023-03-20赞同你的说法,武侠小说也是文学点赞举报

- 豆腐王中王·2023-03-18马老板是不是又阅文的持仓?1举报

- 龙之星辰·2023-03-206点赞举报

- 陆家嘴扒飞特·2023-03-20[得意]点赞举报

- 喵个猫·2023-03-20oo点赞举报

- 李祥1355530·2023-03-20666点赞举报

- 王田玲·2023-03-20好点赞举报

- 梓坚·2023-03-20👍👍1举报

- 思冬·2023-03-19|1举报

- 云中梧桐·2023-03-19[微笑]1举报

- 0x街头艺术家·2023-03-1911举报

- 倪文珍·2023-03-19已阅1举报

- 曾启超·2023-03-18好2举报