Yalla 22年财报解读:财务稳健增长,业务过渡迭代

北京时间3月14日,Yalla Group公布了其截至12月31日止的2022年四季度以及全年的财报,在维持营收利润增长这一“基本条件”的同时,Yalla披露了更多有关公司业务的细节。

从结论上来说,Yalla的财报是一份“还算令人满意”的财报,其间自有亮点,但同样也有些令人感到还有上升空间的部分。笔者将结合财报数据以及电话会议的内容,解析有关Yalla Group过去一年的发展情况以及未来的发展趋势。

收入稳定向上,规模位列MENA首位

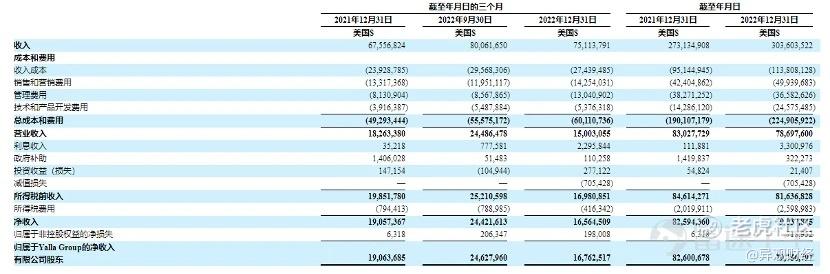

根据财报数据,2022年全年,Yalla实现营收3.036亿美元,同比增长11.2%,全年四个季度均实现了正向同比增长;单看四季度,公司四季度营收为7,511.4万美元,同比增长11.2%。非会计准则下,公司实现净利润1.05亿美元;Non-GAAP利润率为34.8%。

根据弗罗斯特和沙利文的新研究,在他们最近题为“在线社交和游戏行业独立市场研究”的研究报告中提到了Yalla Group。报告认为,以2022年的收入计量,Yalla Group是MENA地区中最大的在线社交和游戏公司。

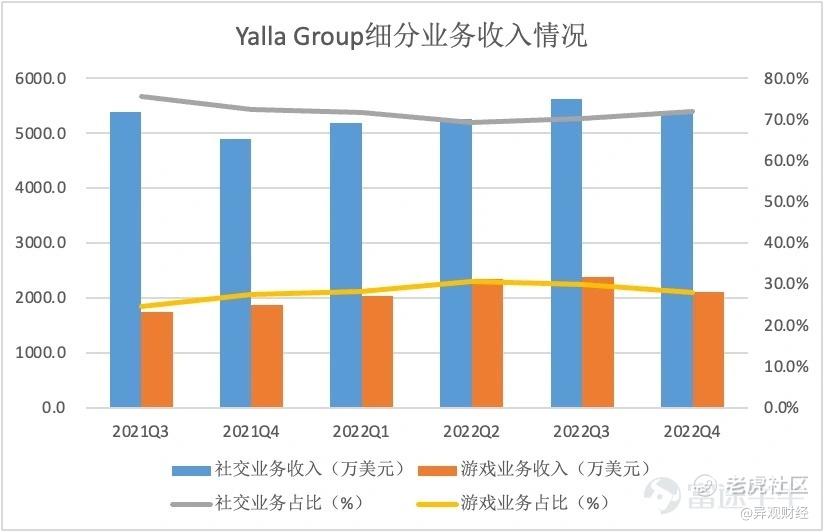

社交收入稳定、游戏稳步增长

从收入来源来看,2022年全年,公司社交收入为2.15亿美元,同比增长3.3%,较去年相比维持稳定,而游戏业务方面,2022年公司游戏收入为8861.1万美元,同比去年增长36.4%,保持较强的增长势头。

从产品表现来看,Yalla 和Yalla Ludo两款产品在过去的一年中依旧在MENA地区保持着较强的统治力。根据data.ai的数据,在以沙特阿拉伯为代表的MENA国家中,Yalla和Yalla Ludo两款旗舰产品均能位列下载榜、付费榜前列。

从全年来看,社交业务依旧是公司收入的主要来源,占收入比重达到70.8%,而游戏收入在公司收入的占比中提升则维持高速,从2021年的23.8%提升至29.2%,收入占比稳步提升。

不过值得注意的是,如果将每个季度的收入占比横向对比来看,会发现公司社交业务的收入并未持续下行,而是具有一定的韧性,这与中东地区热爱社交的环境因素有关,在某种程度上反映了MENA地区泛娱乐赛道的特殊性。

支出费用提升,研发力度加大

从费用端来看,2022年全年,Yalla Group整体的费用支出占比是比去年要提升了不少的。营业成本占比从34.8%提升至37.5%,营销费用占比从15.5%提升至16.4%,而研发支出占比提升最为明显,从5.2%提升至8.1%,仅管理费用占比有所下降,从14.0%下降至12.0%。

结合公司业务以及公司管理层的发言来看,Yalla Group的费用支出无可厚非。公司自身规模的扩大使薪酬成本和营销成本均有所提升,而在新业务上的投入目前还无法化为收入,叠加2022年本就特殊的经济环境,公司依旧能将利润率维持在30%附近,已是财务管理卓越的表现,这也是笔者一直较为欣赏Yalla Group的地方。

值得一提的是,截至2022年12月31日,公司在手现金以及现金等价物约为4.07亿美元,较3季度增长约5600万美元,维持一如既往的“不缺钱”状态。

有关2023年一季度的指引,公司考虑到斋月禁食期间(3月22日—4月20日)的季节性影响,预计收入将在6800万至7500万美元之间,其最高指引高于2022年一季度,而最低指引则接近2021年一季度,整体上相对保守。

业务端:产品矩阵化、用户货币化

回顾过去一年,Yalla Group绝大部分时间是在围绕两款核心产品,即Yalla 和Yalla Ludo来获取营收的。但在其他业务方面,公司布局了包括Waha、YallaChat在内的社交应用,包括101 Okey Yalla、Yalla Baloot、Yalla Parchis在内的数款棋牌类游戏,以及由子公司Yalla Game主导,已经进入内测阶段的两款重度游戏,其产品矩阵已然成型。

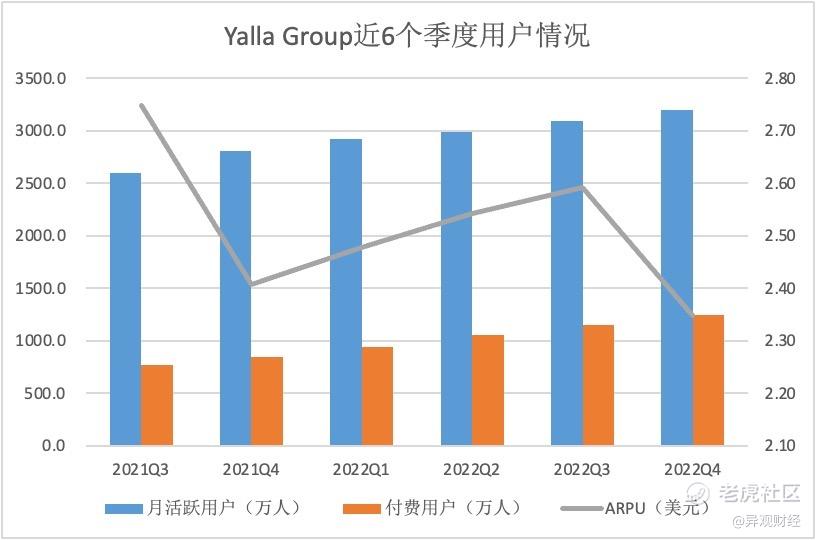

月活和付费用户稳步增长

从用户上来看,截至2022年4季度,公司拥有3198.7万人的月活跃用户和1245.7万人的付费用户,付费用户率达到38.9%。结合过去7个季度来看,公司的活跃用户和付费用户持续维持增长趋势,付费比率也持续维持正向增长。

从ARPU的角度来看,公司的每用户付费金额已然有了“见顶”的趋势。一方面是由于公司的中重度游戏尚未落地,收入端未能有较大程度的突破的原因,另一方面也是因为公司的产品数量增加,用户数量增长明显,但其中仍有不少产品未能实现货币化和盈利的原因。

公司管理层在电话会议上回应称,付费用户的数量在很大程度上受到当年运营策划的影响,公司并没有针对付费用户数量和金额的具体指导,而是只关注最终的收入增加与否,无论是升级产品、推出游戏,或是进行活动运营、均是为这一结果导向。

IM产品或成矩阵中心

从界面上来看,YallaChat具有聊天、通讯录、主页等通常IM产品都具有的Tab,外形上倾向简洁,与微信设计感类似,可以通过搜索ID的方式加入群聊或者查找好友。好友在申请通过后可以通过文字、语音、视频等方式联系,同样可以用趣味表情和图片进行互动。

作为串联起整个矩阵的核心应用,YallaChat被公司给予了厚望,在2022年全年中多次迭代优化,在最近的产品迭代中,Yalla Group在产品中增加伊斯兰日历、指向麦加方向的指南针,符合阿拉伯文化的表情符号等,功能帮助中东用户更好地进行祷告和日常交流,使YallaChat在当地获得了使用者的好感。

对矩阵的完善是Yalla Group在2022年中花心思最多的部分,自2022年4月起,用户已经可以用YallaChat 账户登录Yalla 应用,随后Yalla Ludo也加入进来,三者开始形成深度绑定互联,让用户无需实现产品跳转即可随时开始社交娱乐。在后续的应用中,将有更多的产品将通过YallaChat互通互联,完成用户之间的相互转化。

从市场反馈来看,在2022年三季度至四季度之间,YallaChat的市场反响开始逐渐体现,产品多次登上阿联酋、沙特阿拉伯、埃及等国家的社交免费应用榜单前列,在中东多个国家的排名上升显著。

从产品设计上,YallaChat越来越接近一款中东的“微信”,向着多产品、多布局、多服务的综合性IM产品进化。公司在电话会议上提到,对YallaChat的构筑将会是一个长期的项目,目前在第一阶段的开发上,公司取得了较为满意的结果,接下来将找寻过渡到第二阶段的机会,力争满足本地用户对即时通讯产品的需求。

游戏业务稳步推进

在中重度游戏方面,公司并没有急于将产品推向市场,而是稳扎稳打地推进了数个季度,从公布消息到研发、再到内测和反馈,并未受到业绩需求的影响。从目前公布的信息来看,Yalla Group的首款重度游戏《Merge Kingdom: Warlords》和首款RPG游戏已经完成了第一轮测试,并即将展开第二轮测试,从官网放出的图片来看,社交在游戏中依旧有非常重要的地位。

在电话会议上,公司透露了一些有关子公司Yalla Game的进展:公司成立了第一个内部的游戏工作室,开始对内部开发硬核游戏的项目进行区分。熟悉游戏业务的人会清楚,工作室的成立往往意味着他们会专职负责某一类型、某一风格的游戏产品,这也意味着公司将会有更多的游戏开发方向。

从目前公司的产品端来看,涉及的游戏已经包括的棋牌类、SIG策略类、RPG角色扮演类,平台以手机为主。考虑到公司对游戏业务的定位,公司未来或许会涉足更多的游戏种类,但这一切都需要看后续两款游戏取得的成果。 $雅乐科技(YALA)$

修改于 2023-03-15 17:52

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 权力的游戏厅·2023-03-15总市值 5.6亿 成交量 35.33万 市盈率TTM 8.11 流通市值 3,940.2万 股息 -- 市盈率LYR 6.86 总股本 1.48亿 股息收益率 -- 每股收益TTM 0.47 流通股本 1,034.18万 ROA 11.09% 每股收益LYR 0.56 52周最高 6.50 ROE 20.38% 市净率 1.28,这财务基本面迷死个人点赞举报

- 市井小股民·2023-03-16重度游戏很有得看了 $Yalla Group(YALA)$点赞举报

- 期货小当家1号·2023-03-15你是不是持有这个股票?给个操作意见?具体一点的点赞举报

- 以肉克刚·2023-03-15这个股票做价值投资没问题,短线不会有大的波动点赞举报

- 梅川洼子·2023-03-15筹码带血,基本面能打,怎么看怎么喜欢点赞举报

- 每天只看一次账户·2023-03-15除了走势不好,其余的一切看着都不错点赞举报

- 去二三四五·2023-03-15研发力度加大的企业永远值得期待点赞举报

- 有气势的维拉·2023-03-16历年分红数据哪里有点赞举报

- Motheroftige·2023-03-20b点赞举报