美联储的临时扩表纯属定向行为

在上周的文章市场复盘:银行暴雷潮裹挟美联储转向,谨慎抢跑中,我们提到,自美联储赶在上周亚洲开盘前推出的BTFP项目以来,美联储总资产增加了近$3000亿,几乎抵消了一半的缩表规模。不少虎友开始觉得美联储又要开始放水了。然而,我们认为,美联储此时的扩表与金融危机以来的QE完全不同,只是临时的为资金短缺的机构定向提供流动性的行为。

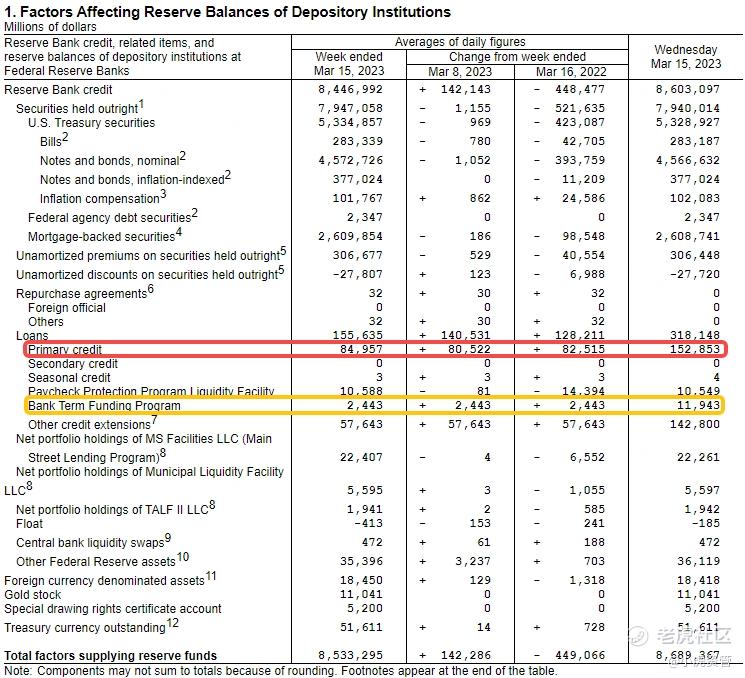

我们且从美联储资产负债表的变化来看。上周美联储资产端增加的近$3000亿中,主要来自Primary Credit增加的近$1520亿与Other Credit Extensions里增加的$1428亿。前者是美联储为可靠的金融机构提供的短期贷款,期限在隔夜到28天之间,当前值已经超过08年金融危机期间的$1110亿的峰值。而Other Credit Extensions则是为FDIC能保障硅谷银行和签名银行的储户存款能得到兑付而产生的信贷延期,同样是短期的。

新增资产中期限略长的只有BTFP项目产生的贷款,仅$119亿左右,期限可达一年。与此同时,美联储并没有停下缩表的脚步,其所持有的美国国债和MBS在上周还是减少了近$90亿。这进一步验证了美联储上周的扩表,只是临时的定向提供流动性的行为。

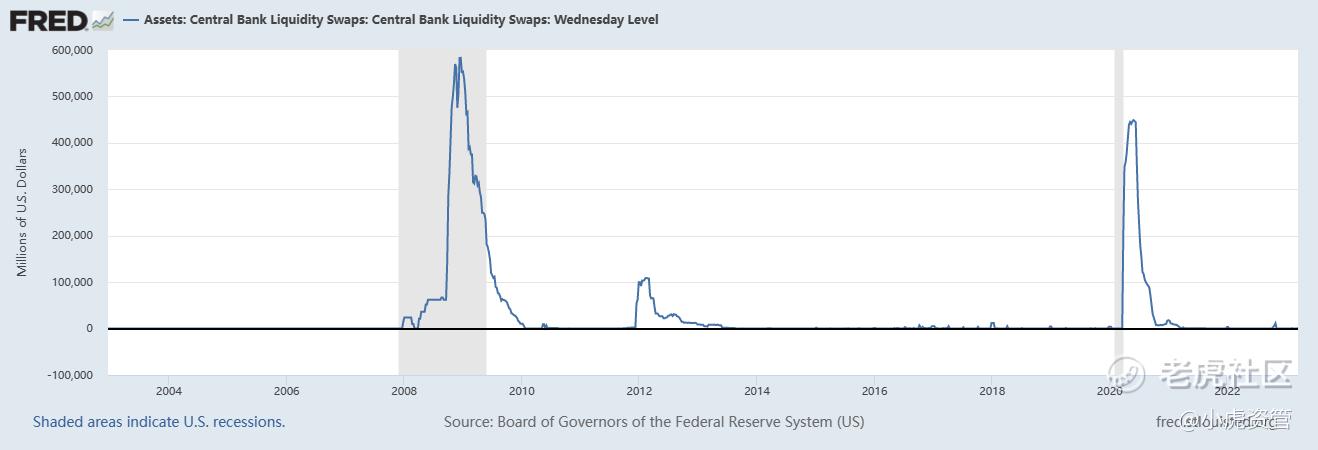

因此,随着周末 $瑞士信贷(CS)$ 被 $瑞银(UBS)$ 收购,其170亿AT1债券全部归零,美联储在今天北京时间凌晨5点再次行动,宣布与加拿大央行、英国央行、日本央行、欧洲央行和瑞士央行一起,自3月20日开始以每天的频率提高美元流动性互换协议的额度,进一步为市场补充流动性。

在此前三次美联储协同各大央行使用美元流动性互换协议工具期间,仅2011年那次没有出现经济衰退。

总的来说,我们认为,美联储近期为市场提供了大量的短期流动性,很可能是为了不在3月FOMC时就被迫转向或给出转向预期而做准备。鉴于当前美联储利率期货市场已定价美联储年底会降息3次以上,我们需小心过于激进的转向预期被证伪的风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- iAm22·2023-03-20精彩这些钱3000亿本来就是预支市场的M2, 以后还回去的。确实是定向的,不一定会变成M1,不算放水。1举报

- 滨浦八虎·2023-03-21精彩美联储开始总是羞羞哒哒,到后来不得不承认危机来临,开龙头放水,到那时该倒的,不该倒的都倒了。点赞举报

- 马斯克跟班·2023-03-22111擦的OK点赞举报