港股打新:洲际船务 IPO 分析和申购计划

洲际船务是一家总部位于中国的综合航运服务提供商。公司致力于为客户提供海运业价值链上全面的一站式航运解决方案。我们在提供船舶管理及航运服务方面取得成功

公司历史可追溯至2012年,即我们开始向客户提供船舶管理服务之时。历经多年发展,公司已将自身打造成船舶管理服务提供商,在向航运业(如船东、船舶运营商及客户提供一流而全面的船舶管理服务。公司提供的服务通常包括船舶的日常运营、技术管理、船员管理、维修及保养以及监管管理及合规,而于往绩记录期间,公司管理各类船舶,例如乾散货船、油轮、化学品船、客船、杂货船及集装箱船。根据弗若斯特沙利文报告,按2021年管理的第三方拥有的船舶数量计,公司占全球所有船舶管理服务提供商总市场份额的约1.3%。

凭借公司航运管理能力的坚实基础,公司已于2017年将服务范围拓宽至航运服务。我们于往绩记录期间通过由我们的控制船舶及租入船舶组成的船队提供航运服务,主要由乾散货船组成。凭借我们庞大且多样化的乾散货船船队,我们能够为客户运输各种重要的乾散货,如铁矿石、煤炭、粮食、钢材、原木、水泥、化肥、镍矿及铝土矿。除乾散货外,我们亦能分别通过我们所控制的油轮及化学品船运输沥青、石化产品及熔融硫磺。根据弗若斯特沙利文报告,凭借1、我们整个控制船队约126万dwt及2、控制乾散货船队约115万dwt的综合运力,我们于2021年占全球所有乾散货航运公司总市场份额的约0.1%。于2022年9月30日,我们控制的船队及我们控制的乾散货船队的总运力分别为约100万dwt及90万dwt。

招股信息:

基石情况:

本次公司引入三位基石投资者,认购总金额1639.55万美元,约合1.287亿港元,按下限定价占比28.40%;按中位数定价占比27.64%;按上限定价占比26.33%;基石禁售期6个月。

保荐人:

洲际船务本次由中泰国际保荐,稳价人亦由中泰国际担任,中泰国际最近几个项目全部扑街,前有步阳,后有润华,再挂一次就凑齐三连挂了。

财务情况:

营收:2019年营收为1.35亿美元,2020年营收1.78亿美元,2021年营收3.72亿美元,2022年截至最近12月营收3.93亿美元;

毛利:2019年毛利为1605.4万美元,2020年毛利为1272.7万美元,2021年毛利5765万美元,2022年截至最近12月毛利7064.7万美元;

年内利润:2019年净利843.4万美元,2020年净利72.4万美元,2021年净利4000.5万美元,2022年截至最近12月净利6094.1万美元。

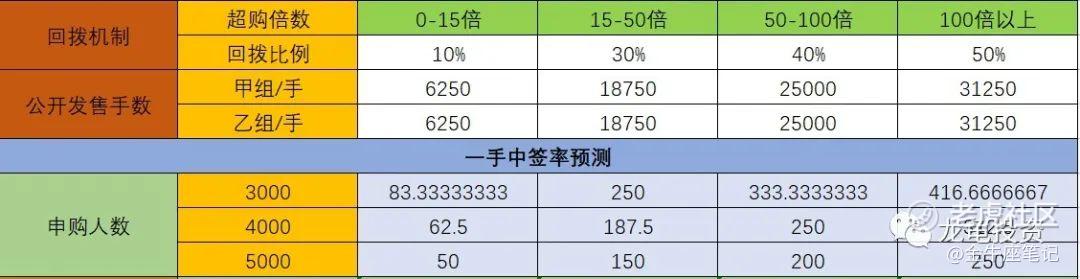

一手中签率:

公司全球发售股数12500万股,每手股数1000股,截至发稿,超购0.28倍,不会回拨,甲乙组各6250手,预计3-5K人参与,抽飞现象很明显,一手中签率应该100%。

综合点评:

货运公司,主要收入来源航运服务收入,船舶管理服务收入占比13%左右,而航运服务中又分租入船舶和控制船舶,其中租入船舶2022年前占8成,2022年开始控制船舶快速增长,达到3.3成。毛利率最近两年基本稳定在15%左右,对比了已经上市的几家货运公司,毛利率差不多都在10-15%,看了珠江船务营收略逊于洲际船务,但是净利润却差洲际好几个档次,目前珠江船务总市值10.76亿港元,洲际船务发行市值16.35亿港元(注:大概率下限定价),按PS来算,珠江船务为0.47左右,洲际船务换算应该是13.85亿港元左右,但是洲际的净利是珠江的4.5倍左右,按市盈率来算的话,那洲际船务应该值40多个亿。再对比了其它货运类个股,只能说洲际船务发行市值算中规中矩。

这次中泰国际做为保荐人+稳价人是一个黑点,另外本次募集的资金4个多亿,也不算小,缺乏走妖的气质,另外货运物流板块最近几只上市的新股表现都不算好,没什么突出特别能吸引到我,最近港股行情也不怎样,选择观望。

牛榜评级:铜牛

申购计划:

放弃申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 艾迪尔00·2023-03-16这个行业很少了解,看来这个帖子又获取了新的知识,很好耶!点赞举报

- 风浪越大我越猛·2023-03-16通过这篇帖子,又了解了新的知识,感谢楼主分享。点赞举报