AI的嘴,骗人的鬼,商汤首份财报拉跨!

去年底,AI第一股商汤科技登录港交所。

当时,恒生指数跌跌不休,IPO市场一片惨淡,破发潮轮番上演。

即使环境如此恶劣,商汤还是选择逆势IPO。

当所有人以为商汤难逃破发厄运时,未曾想到,AI第一股不仅没有破发,还在上市之后一度暴涨151%,惊艳了港交所。

AI的光环真不是盖的。

周五盘后,商汤发布了上市以来的第一份财报,在这份业绩公告中,大量的篇幅用来描绘AI的前景和商汤的技术地位。

然而,无论多么高大上的技术,最终都要落实到财务数据上,前景再好,业绩增速拉跨,故事该怎么演绎下去?

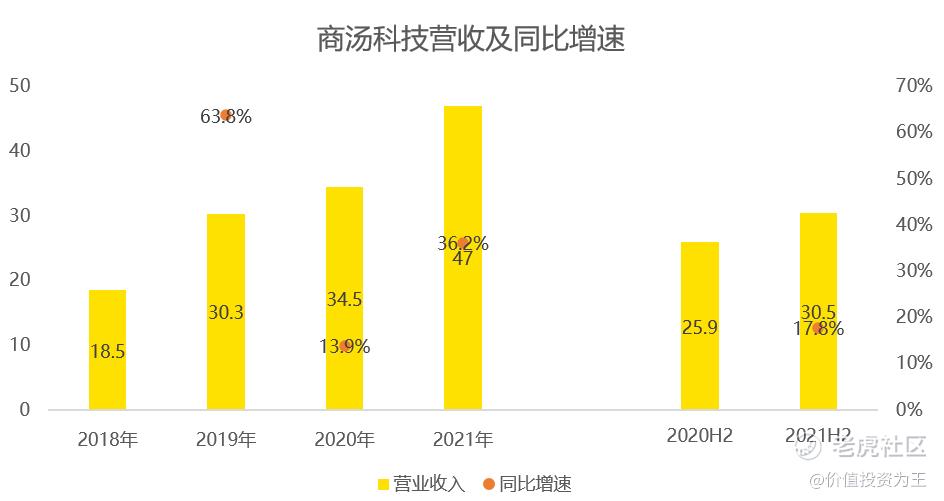

2021年,商汤营收47亿人民币,同比增长36%,远高于2020年时的14%。

但2020年是疫情爆发首年,线下业务开展困难,营收基数较低,因此,36%的增速在商汤历史上不算亮眼。

如果再深入下去,2021年下半年,商汤营收30.5亿元,同比增长17.8%。

这样的增速该如何和美妙的AI应用前景联系起来?

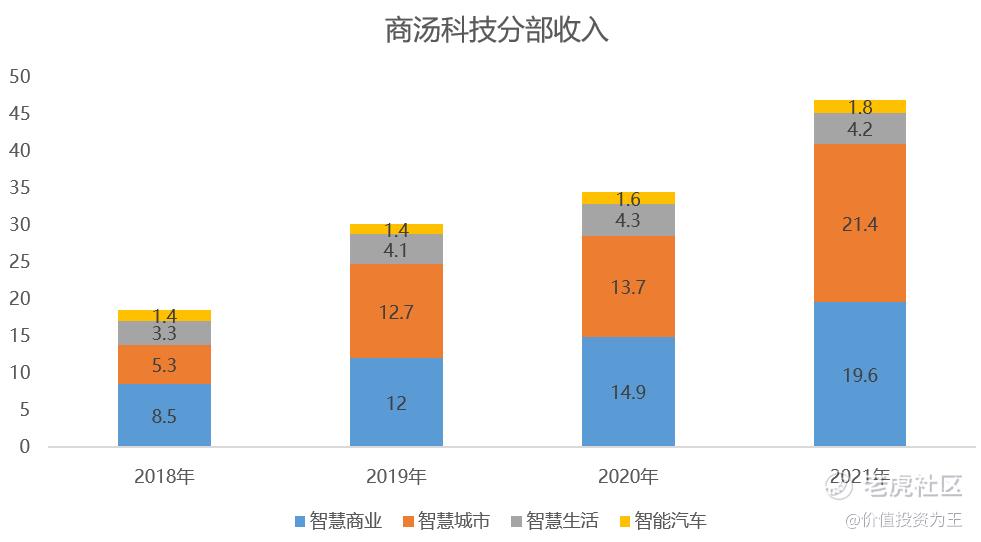

再来看商汤营收结构。

目前,商汤共划分了四部分收入来源,分别是智慧商业、智慧城市、智慧生活和智能汽车。

智慧商业主要是把AI技术应用在企业当中,智慧城市的客户是地方政府,智慧生活则是向消费者提供服务的企业,如手机制造商,智能汽车就好理解了。

2021年,智慧商业收入19.6亿,同比增长31.5%;智慧城市收入21.4亿,同比增长56%;智慧生活收入4.2亿,同比下降2.3%;智能汽车收入1.8亿,同比增速12.5%。

从收入规模上看,智慧城市是最大的收入来源,增长速度也是最快的,而智慧生活和智能汽车,营收规模小,且增速慢于企业整体,很难想象公司在财报中描绘的诱人前景,反应到数据上如此拉跨。

虽然智慧商业的收入规模仅次于智慧城市,但增长速度只有31.5%,可以说,本已拉跨的2021年营收增速,商汤主要的贡献部门是智慧城市。

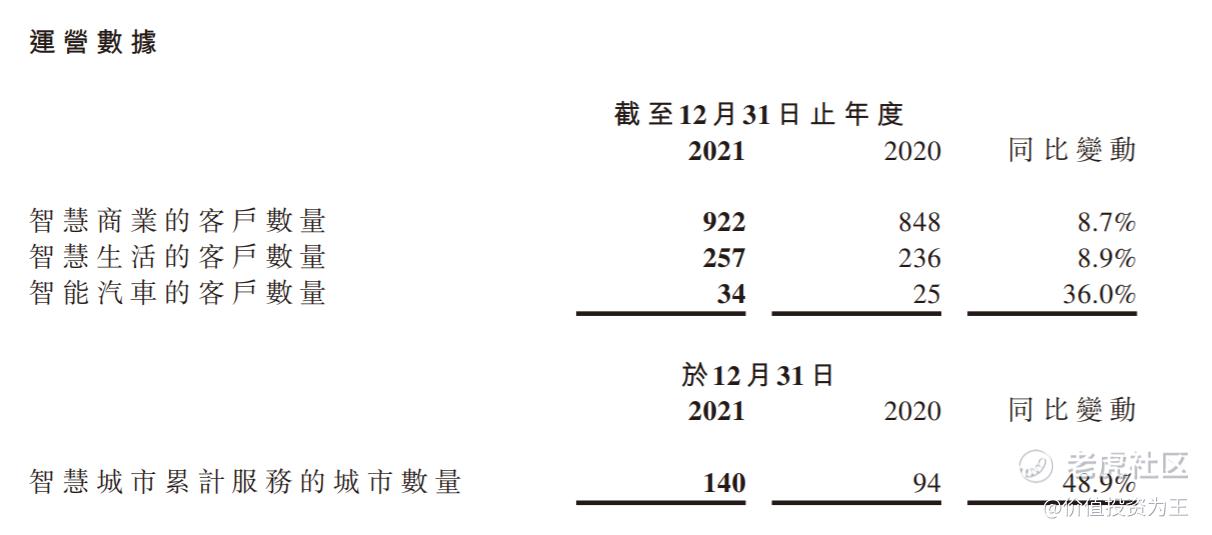

智慧城市的客户是政府部门,此类业务,企业话语权极低,表现在财务数据上有大量的应收账款。

2021年,商汤贸易应收款51亿,高于当年47亿的营收。

根据财报,2021年,智慧商业客户数量仅增长8.7%;智慧生活8.9%;智能汽车和智慧城市的增速在40%左右。

由此来看,智慧生活业务前景并不像管理层描绘的那样有美妙前景,同时,智慧商业的收入主要来自单客户收入贡献提升,而非用户群体扩大。

挖掘存量价值,总没有增量吸引资本市场的目光。

而智慧城市现金流差、智能汽车收入规模又小,且面临着汽车厂家自研的压力,毕竟智能汽车时代,电池和自动驾驶技术是企业最核心的部分,而这两个部分,有追求的汽车厂都在往自研方向发展。

谁愿意把核心技术都交给第三方?这也是百度在高调宣传自动驾驶技术N年后,于去年不得不亲自下场生产汽车。

AI业务,仍然是理想很丰满,现实很骨感,技术高大上,收入很拉跨。

2021年,商汤经调整的净亏损为14.2亿,较2020年的7.1亿继续扩大。

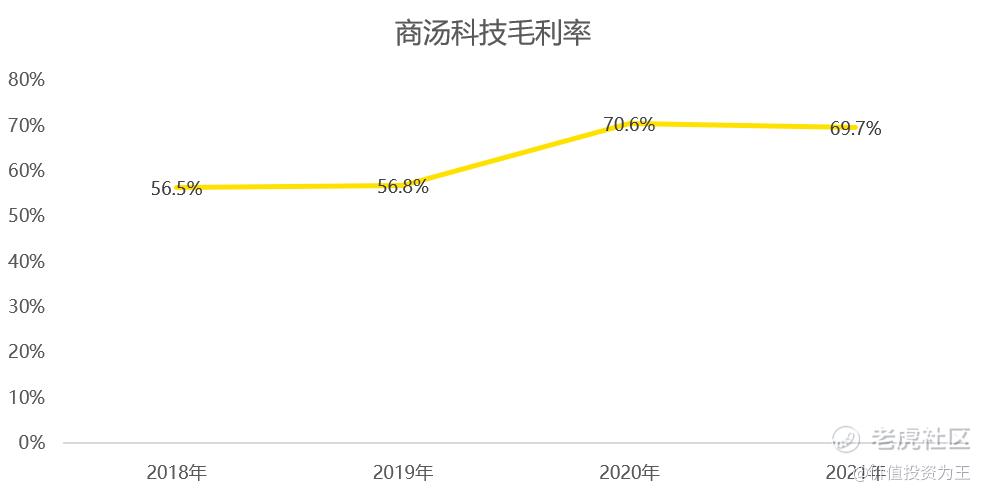

从毛利率上看,商汤并没有随着规模的提升而继续提升盈利能力,毛利率卡在70%的门槛上:

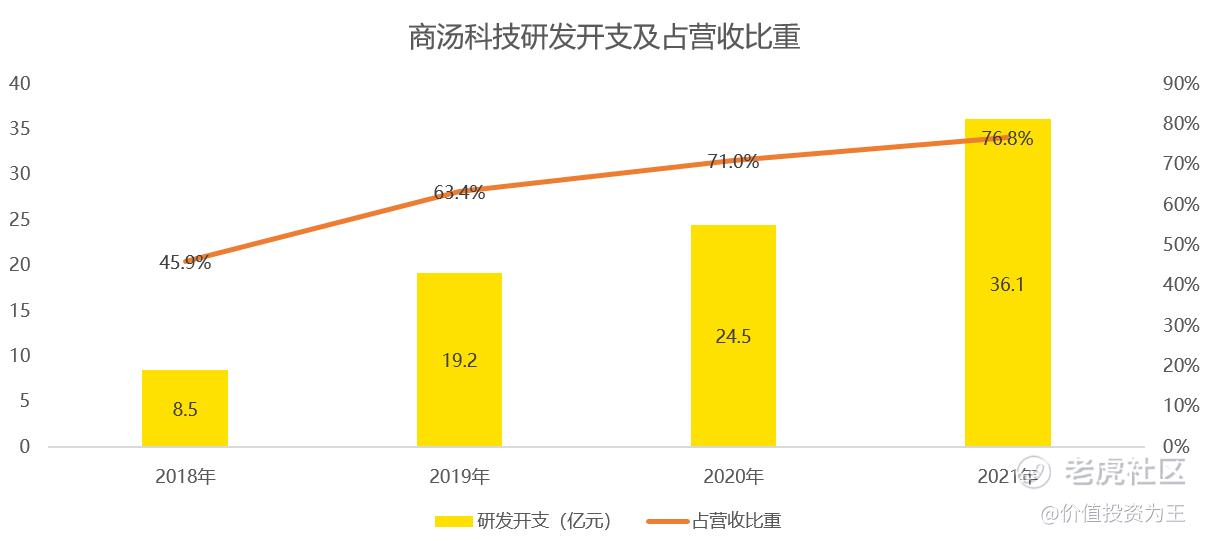

在费用端,商汤继续加大研发投入,2021年研发费用高达36亿,研发费用率提升至76.8%:

2021年,由于商汤上市和股权激励,行政开支提高至23亿,占营收的比重高达48.9%。

仅仅研发费用和行政开支,两者的总额远超商汤的总收入,未来商汤想要盈利,任重而道远。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 挪威的森林NZ·2022-04-12我在这家公司呆了3个月,非常浮夸,傲慢,人浮于事的一家公司,没啥核心技术,除了讲故事忽悠没啥真材实料,一点都不看好点赞举报

- 抄底反弹·2022-03-28哈哈哈,从标题感受到对商汤深深的怨念1举报

- 此时不买更待何时·2022-03-28当时我就不怎么看好商汤,全是包装出来的点赞举报

- 人之道旅行者·2022-03-28行政开支是什么意思?为什么要这么多的支出?点赞举报

- 霎风雨·2022-03-28研发费用高其实可以理解,毕竟有投入才有产出点赞举报

- 不看不亏·2022-03-28智慧城市这个概念我觉得不错,是未来的发展趋势点赞举报

- 咪咕蜡·2022-03-28智慧商业具体的产品有哪些呢?看起来非常空洞点赞举报

- 王无所不知·2022-03-28AI股本来就很悬的东西,已经做这么久了,AI商品还是在发展点赞举报

- XD绿意盎然·2022-03-28该说不说,之前的增速确实是挺亮眼的点赞举报