只有Zoom才能告诉你,疫情的影响到底结束没!

真正的“疫情福利”在$Zoom(ZM)$ 这样的公司身上体现得淋漓尽致。

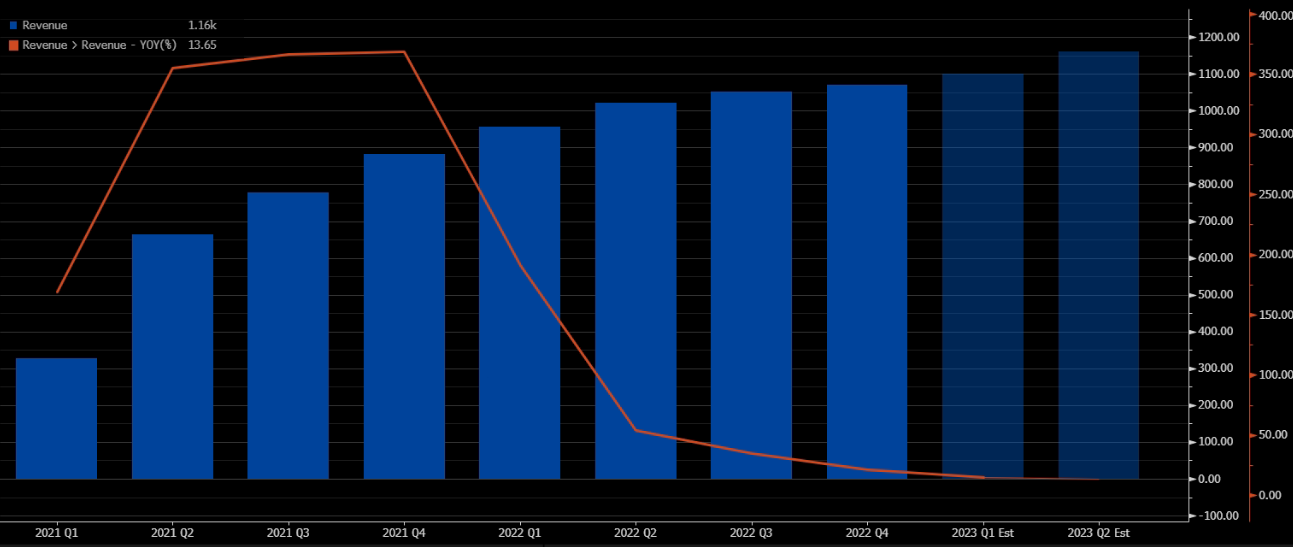

2月28日盘后公布的截止1月31日的Q4财报,Zoom业绩比市场预期共识稍好一些,但也出现了“预期中的减速”:

- 总营收10.71亿美元,与上年同期的8.825亿美元相比增长21%,高于预期共识的10.51亿美元

- 北美地区收入7.17亿美元,低于预期共识7.63亿美元;欧非中东地区2亿美元,低于预期共识2.04亿美元;而亚太区是唯一高于预期共识的,1.55亿美元,预期共识1.53亿美元。

- 摊薄后每股收益为1.29美元,上年同期为0.87美元,比预期共识的1.07美元更高。

对于SaaS公司来说,一个重要的直播就是留存率,ZM本季度的净美元留存率依然为130%,相当高并且健康的水平。然而我们也可以看到几个数据的变化,

大于10人的企业客户达到50.98万名,但低于预期共识的52.7万名;

递延收入11.79亿美元,高于预期共识的11.29亿美元。

不过公司也宣布未来将不再每季度披露雇员超过10人的客户数量,以及这一群体过去12个月的净美元增长率。

总的来说,

- ZM在疫情期间获得的红利,在疫情之后出现回吐是不争的事实。尽管远程办公可能已经改变了原来的工作习惯,但是高增长的持续性无法体现。

- ZM预计的下个财年的营收指引只有11%的增长,也是低于市场预期。同时对于小客户留存的不确定性,也让市场对其十分谨慎。

- ZM虽然在扩大产品组合方面取得了进展,但它仍面临着来自$微软(MSFT)$ Teams系列产品的激烈竞争。好在这个市场容量巨大,市场潜在空间将足以让两家公司蓬勃发展。

- 此外,$ServiceNow(NOW)$ 的CEO加入ZM的董事会,也将一定程度上给公司带来更多协同效应的机会。

公司批准的10亿美元的回购计划,将在短期内为股价提供支持。

目前7.14倍的EV/EBITDA和9.6倍的PS,虽然比此前降低不少,仍然是行业内相对较高的。

你看好Zoom继续增长吗?(单选)

你看好Zoom继续增长吗?(单选)70 人参与· 已结束

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

39

举报

登录后可参与评论

666