光伏再爆发,福莱特涨停,光伏玻璃是个好赛道?

沉寂了许久的光伏产业链再次迎来了全面爆发,今天我们就讲讲光伏的上游配套产业——光伏玻璃。

在光伏没火之前,大家听说最多的玻璃企业要属做汽车玻璃的福耀玻璃玻璃莫属了,不过之后在资金的挖掘下,光伏玻璃开始崭露头角,成为资本市场的新宠。不过实际上,光伏玻璃仍然和传统玻璃行业并无区别,仍然属于传统的周期性行业,属于重资产投入的行业。

当然,这种重资产投入也带来了一定的门槛,光伏玻璃的初始投资额约2.3亿元/GW,回本周期在8年左右,而且固定成本非常高,启停难度比较大,光是烤窑时间就要一个月以上,燃料成本非常大,所以光伏玻璃一旦点火后,除非检修,不然就是产能过剩,亏本生产也会继续下去。

从产能上看,数据显示,2021年我国光伏玻璃产量达476万吨,同比增长8.7%,预计2023年将达552万吨。

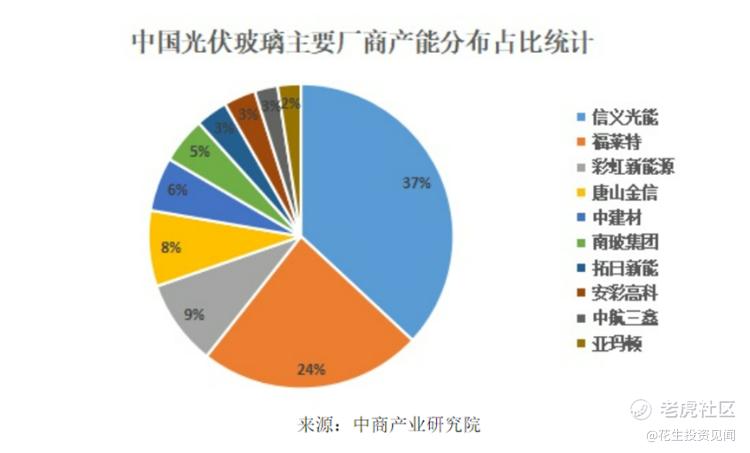

目前行业基本上就是寡头企业在玩,像$信义光能(00968)$ 、$福莱特玻璃(06865)$ 就垄断了行业50%以上的市场份额,据中国光伏协会的数据,2021年中国光伏玻璃前5名参与者的产能份额高达71%,全球市场上光伏玻璃90%以上的产能来自中国,中国光伏玻璃行业市场集中度较高。

不过虽然行业已经呈现寡头垄断的格局,当前全球在产的光伏玻璃产能如果满负荷运转,已经能够满足每年约400GW的全球光伏装机规模。预计2023年国内仍有约3.14万吨/天的光伏玻璃产能点火,2023年底在产产能将同比继续增长42%。即使光伏主材价格的回落有望支持2023年全球光伏装机需求延续强势增长,预计2023年光伏玻璃的供给仍将呈现总体富余的状态。

在今年的,光伏玻璃的价格也同步跟随回落,从福莱特玻璃前三季度财报来看也验证了这一点,前三季度福莱特玻璃的净利润同比下滑了12.38%,相比于与收入同比增长超过7成形成了明显的反差。

作为龙头的信义光能同样出现了增收不增利的局面,中报净利润同比下滑了38%。

周期始终是周期行业,产能做的越大,亏的也就越多,短期的反弹或许并不能改变产业的命运,在如此高的产业集中度下,光伏玻璃的议价能力也并不强。上游原材料价格,下游不买账,这或许并不是一门好生意。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 低买高卖谁不会·2023-01-08敢作空一下信义光能吗?点赞举报

- 福斯特09·2023-01-08作为龙头的信义光能出现了增收不增利的局面,中报净利润同比下滑了38%,一句话就把我劝退了点赞举报

- 银河小铁骑00·2023-01-08本来还想买点光伏玻璃的股票,你这搞得我不敢了点赞举报