升能集团,石墨电极全球制造商值得申购吗?

恒生指数今日开门大红,收盘20145.29点,从最低14597.31点,这一波恒生指数已经上涨38%,港股新股目前还剩三只未分析,今天简单拆解《升能集团》,给出评级和申购计划。

招股信息:

公司简介:

公司为超高功率石墨电极的全球制造商,客户基础遍布全球超过25个国家,包括美洲、EMEA、亚太区及中国的全球主要电弧炉钢制造商,彼等于汽车、基建、建筑、电器、机器 、设备及运输行业销售其产品。

双碳目标为我们钢铁制造下游 产业从高炉炼转向电弧炉炼钢的转型事业来了全球性的动力。目前,高炉炼钢仍主导钢铁制造,在全世界占70%,在中国甚至占90%。在污染物排放及能源消耗方面,使用电弧炉更加环保,其被认为是在钢铁工业内完成【超低排放】改造的去碳化核心支柱。我们承诺提供高质量超高功率石墨电极,作为电弧炉钢铁制造商的关键工业材料,并且不断努力争取更清洁的生产以减少排放和废料以及能源消耗,我们相信,我们和我们的下游客户一起,能够为长期绿色可持续经济做出贡献。

根据弗若斯特沙利文报告,按产量计,我们于2021年全球超高功率石墨电极制造商中排行第七,市场份额为约1.4%,于2021年中国的超高功率石墨电极制造商中排行第四,市场份额为约7.1%。

IPO前投资及基石情况:

公司IPO前总共引入五位投资者,最后引入的征楠企业完成于2021年9月28日,完成后每股成本0.29美元(相当于2.2港元),投资后估值2.34亿美元(相当于18.3亿港元),较下限1.6港元发售价溢价37.5%接近所载发售价范围上限2.2港元,禁售期6个月。

保荐人:

升能集团由西证国际独家保荐,稳价人由越秀证券担任,西证保荐的项目表现都比较突出,稳价人数据有限,目前还没有破发记录。

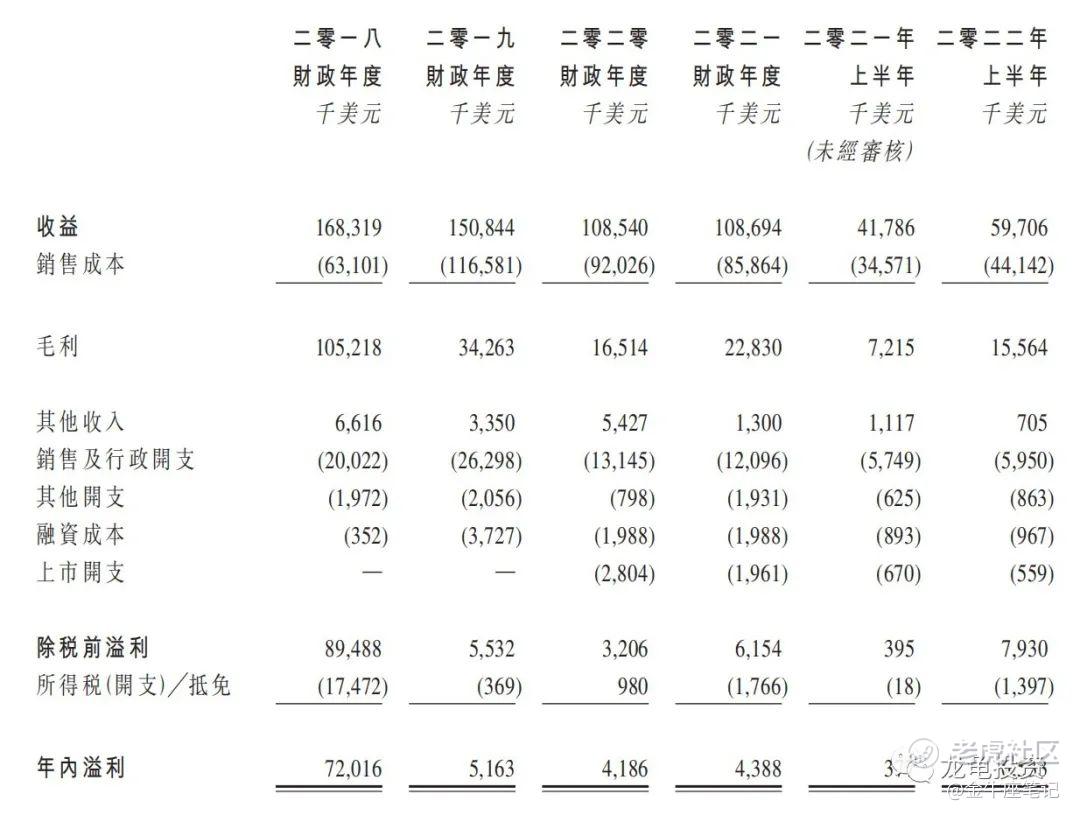

财务情况:

营收:2018年营收为1.68亿美元,2019年营收为1.51亿美元,2020年营收1.08亿美元,2021年营收1.08亿美元,2022年截至上半年最近12月营收1.266亿美元;

毛利:2018年毛利为1.05亿美元,2019年毛利为3426.3万美元,2020年毛利为1651.4万美元,2021年毛利2283万美元,2022年截至上半年最近12月毛利3117.9万美元;

年内溢利:2018年净利7201.6万美元,2019年净利516.3万美元,2020年净利418.6万美元,2021年净利438.8万美元,2022年截至上半年最近12月净利1054.4万美元。

一手中签率:

公司全球发售股数17240万股,每手股数2000股,截至发稿,超购0.35倍,不会回拨,甲乙组各4310手,预计3K-5K人参与,一手中签率50%左右,申购4手稳一手。

综合点评:

根据公司财报显示,最近三年业绩表现平平,按2021年净利估算,发行市盈率46.67-64.17倍,而最近12个月TTM-PE则为19.42-26.70倍,对比了工业制造相关个股,市盈率也只能算中规中矩,本次主要看点还是保荐人西证,上一个项目GUANZE首日大涨230.19%,这次升能集团行行规模是GUANZE的接近四倍,能不能延续真不好说。而且西证大涨的标总市值都在5亿左右。

牛榜评级:铜牛

申购计划:

这个市盈率值博率不高,我放弃申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一池咸鱼·2023-01-04升能集团的股票是值得拥有的。点赞举报

- 南方之王北上·2023-01-04升能集团是石墨电极的全球制造商。点赞举报

- 存钱游乐场·2023-01-04升能集团是一个非常有实力的公司。点赞举报