特斯拉还会涨吗(二):特斯拉的竞争优势

看完特斯拉和比亚迪在过去财务数据上的一些对比之后,我突然发现:

虽然,比亚迪确实在22年拿到了中国市场的销量第一,但也许——

ta相对特斯拉,也许并不能称之为与之匹敌的对手。

我把特斯拉近十年的财务数据做了汇总,发现如下——

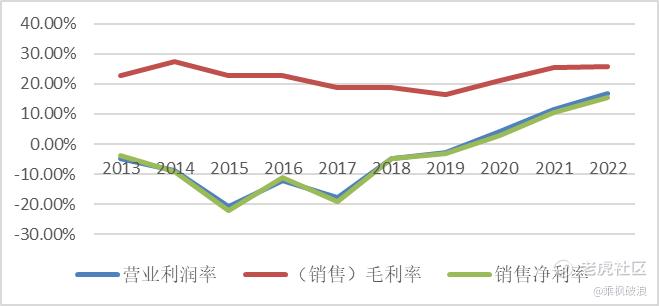

特斯拉的营业利润率从负值到逐年提升,无疑是对成本控制的最好诠释。

而与之对应的,还有毛利率控制在20%上下。

尽管,<40%的毛利率说明特斯拉处在高度竞争的环境——

毕竟,汽车这行,缺少集中的头部,哪怕你是奔驰宝马,你也只是占据了市场中一部分市场份额。

尽管之前一直处在负值,但15%以上的净利率证明特斯拉经营活动是良好的。

备注:特斯拉22年Q1-Q4净利率分别为:17.49%,13.4%,15.53%,15.24%,平均为15.45%。

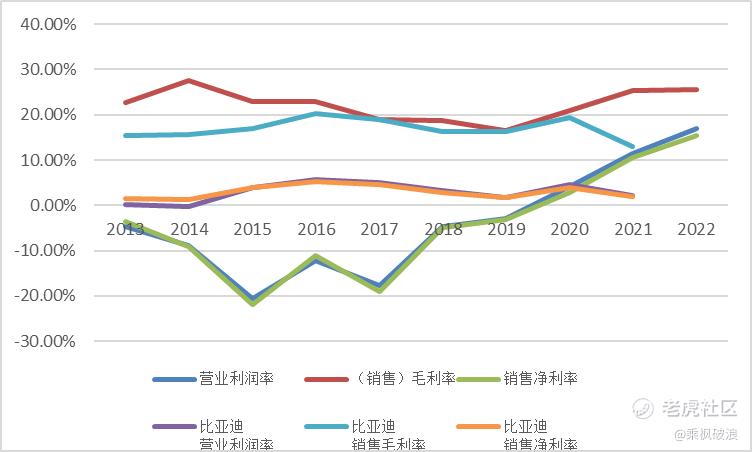

而反观比亚迪,由于我统计时比亚迪22年数据尚未出来,所以这部分空缺,图表如下——

通过图表可以看到,尽管没有22年的数据,但是特斯拉的毛利率一直是高于比亚迪的。

比亚迪的毛利率不足20%,证明了汽车行业的残酷性。

比如,之前的拜腾,下周回国的FF91,以及众多倒在了黎明前夜的新能源电动车品牌……

同样,尽管之前比亚迪的净利率高于特斯拉,但直到最后,也不过维持在3%左右的平均值,最高也不过6%。

而从20年开始,特斯拉实现了全面的反超。

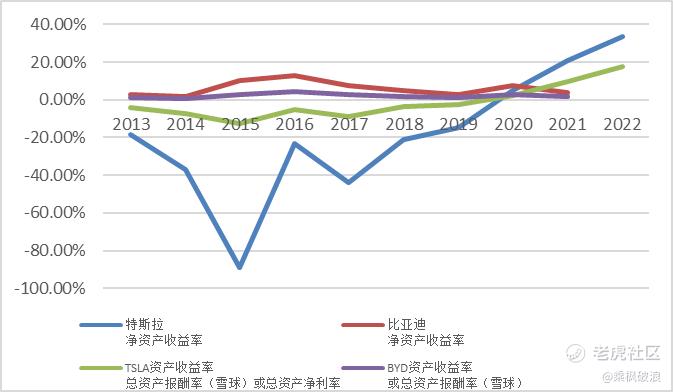

然后,我拉出了净资产收益率和资产收益率两者的对比——

同样在20年,特斯拉的净资产收益率和资产收益率全面超越比亚迪,并且渐行远去。

而比亚迪的ROE最高也不过12.91%,10年平均值在6%左右,大多数时间都达不到10%的最低门槛。

而特斯拉在21年和22年的ROE分别是:21.06%,33.53%。

尽管从21年开始持续时间并不长,但足见其高质量。

而更重要的是,特斯拉的杠杆比率相对过去竟然还降低了——

之前的杠杆最高有6.96,最低也有4点多,而现在20年-22年,最高不过2.5,22年已经是1.9的水平了。

以上,特斯拉无论是毛利率、净利率还是ROE或者ROA,均高于比亚迪。

尽管比亚迪销量在国内是无可争议的老大,但在经营上恐怕不能和特斯拉一较高下。

很多人都在担心如果比亚迪随着特斯拉降价,是否会掀翻整个新能源市场?

但现在来看,确实是多虑了——

比亚迪的毛利和净利也就是比还未成气候的“电动三傻”强一些而已,特斯拉构建的规模护城河依然有效。

说到护城河,也就是竞争优势,我个人认为——

特斯拉满足“同样的产品或服务,本公司有能力做到更低成本”的规模门槛。

上篇文章说到的电池技术、一体化压铸工艺及超级工厂等等构建成了此类优势。

但这个护城河以后是加宽还是会被缩短?

要知道,中国市场硝烟弥漫——

“电动三傻”里毛利率最低的小鹏,亏了几十亿,依然选择跟特斯拉死磕——降价;

同样,哪吒、五菱宏光等新能源电动车也在强势崛起……

另外,依赖于宁德时代的电池技术不逊于特斯拉的自研实力;

而且,欧洲如沃尔沃也在学习一体化压铸技术……

特斯拉拥有的是马斯克的第一性原理,先发优势,闪电式的扩张。

这些,形成了具备规模优势的完整生态链,让特斯拉一骑绝尘。

不过,当传统车厂醒悟过来,以及更多的新势力开始迅速学习,这份规模优势是否能仍在?

尤其是,当蔚来选择更高质的服务作为跟特斯拉的区隔,当理想定义为把更宽敞的家庭用车作为和特斯拉的不同,当沃尔沃顶着安全的名义开始转型电动车时,特斯拉在用户心中是否依然占据一个强势地位?

这一切,有待商榷。

我不认为特斯拉能够通过降价保住自己的市场份额——因为这本来就是一个矛盾的选择。

那么,接下来的关注点就到了特斯拉的产品上——

是否还会有更强力如model 3的大众品牌横空出世,替代已经选择跟特斯拉不同的新势力?

这一切,需要拭目以待~

往期精彩回顾

PAST HIGHLIGHTS

《存款有100万时,你内心什么感觉?》

《放弃收益200%的AMD,只为豪赌一场蔚来的未来!》

《清仓收益400%的蔚来,买入???》

《揭秘:年化收益率20%以上的投资秘诀!》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 且听以往·2023-03-09现在比亚迪销量高,再过两年就知道比亚迪比不过特斯拉销量2举报

- 万物都需温度·2023-03-09特斯拉企业这么优秀怎么这么多闲人做空他,好象故意捣乱的2举报

- Hunbounded·2023-03-10我也一直没想明白,为啥那么多人做空特斯拉~点赞举报

- 躺平指数·2023-03-08特斯拉续航里程高啊点赞举报

- Zhizi8630·2023-03-08阅1举报

- 欣蓉·2023-03-08阅点赞举报