瑞幸2022年Q4季报解读—首次全年盈利,23年开启新的征程

去年Q4 $瑞幸咖啡(LKNCY)$ 时候,我第一次关注财报,当时写了一篇瑞幸Q3财报解读《瑞幸2022年Q3季报解读—造假风波过后是否已经“重获新生”》,当时瑞幸股价已经涨到17美金,从底部反弹已经将近20倍了,不过最近瑞幸股价又再次涨到31美金,现在Q4财报出来了,我们看看Q4季度瑞幸表现如何。

一、整体财务数据

1. 营业收入

瑞幸咖啡Q4营收36.95亿元,同比增长51.9%,环比下降5%,全年总收入达132.93亿元。这个其中Q4自营收入27.41亿元,增长41.9%;加盟店业务8.99亿元,增长88.3%。全年收入首次超过100亿元,也首次实现了全年经营盈利。

从增速来看,仍然处于高增速,环比虽然下滑,主要跟4季度全国疫情有关,之前Q3财报电话会议上提到Q4预计平均每天有500家门店因为疫情影响无法正常营业,实际峰值则有1500家,所以这个同比下滑5%也算正常了。

2. 盈利情况

瑞幸咖啡Q4营业利润3.13亿元,营业净利率5%,净利润(Non-GAAP)为1.7亿元,对应净利润4.6%,连续4个季度盈利。2022年全年营业利润达11.562亿元人民币营业利润率为8.5%。可以说瑞幸去年基本已经完成走出来了,已经开始稳定盈利了。

3. 费用情况

瑞幸咖啡Q4运营费用达33.82亿元,同比增长32.4%,说明瑞幸目前还是处于扩张中,开新店需要花钱,瑞幸门店数较去年同期新增36.4%,也就跟去年同期相比增加了2190家门店。运营费用增长低于收入增长,说明成本还是有一定控制。

总结:从4季度财务来看,收入增长51.9%,增速非常高了,利润为正,而且最近几个月营业利润都在2亿元以上,可以说过了烧钱的阶段了,基本进入到稳定盈利阶段了。而且这个是在Q4有疫情影响的情况下取得的成绩。个人认为财报数据是很不错了,瑞幸从财务造假遭受惩罚后,目前基本已经重获新生了,23年有希望开始步入稳定盈利阶段了。

附瑞幸咖啡整体财务数据:

二、运营情况

1. 门店数

Q4是疫情相对影响比较严重的时候,瑞幸仍然新开了368家门店,最近3个季度新增门店数同比增长幅度均在30%以上。目前瑞幸门店数已经超过8000家,而星巴克中国只有6000多家,从门店数量来说瑞幸已经成为国内top1了(当然瑞幸门店一般比星巴克小,门店扩张更容易)。

2. 自营门店同店销售额增长率

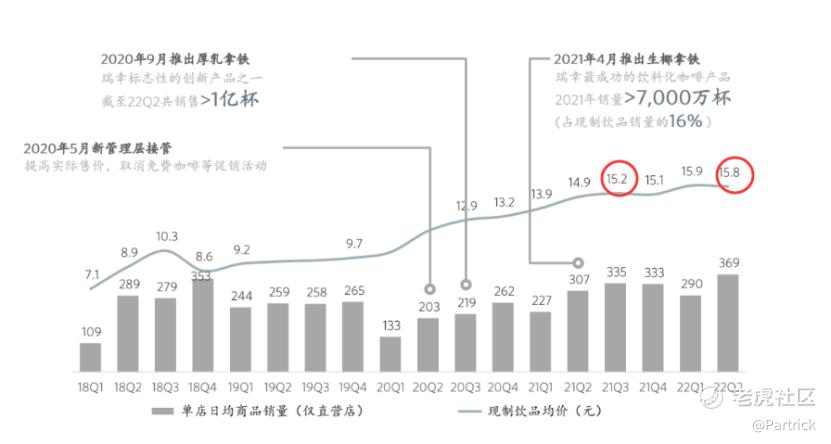

自营门店同店销售额增长率本季度下滑到9.2%,较Q3进一步下滑,主要应该还是跟Q4季度因疫情导致的每天临时关店数增长有关,Q4峰值每天关店数是1500,Q3只有700-800。不过现在增长率只有9.2%,也是最近2年来首次低于10%,如何恢复增长这也是瑞幸今年要考虑的。

另外瑞幸产品均价为15块多,短期客单价提升非常小,后续更多的是要靠用户量及购买频次的增长来提升同店销售额。

3. 月平均交易客户数

从财报披露的月平均交易客户数来看,最近几个季度一直保持在70%左右的增速,Q4有所放缓增速只有51.6%,这个增速跟总营收增速基本一致。Q4月平均交易客户数低于Q3,应该有疫情原因影响,但还是有月平均交易客户数见顶或者失去增长的风险,毕竟咖啡在国内的受众程度是不如奶茶的,需要重点关注今年Q1和Q2没有疫情影响的数据。

附瑞幸咖啡运营数据:

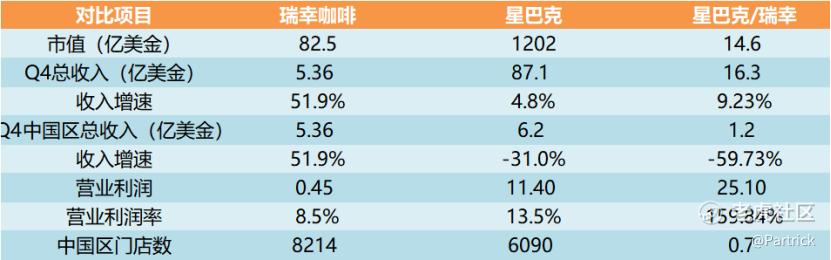

三、瑞幸咖啡VS星巴克中国

通过前面的数据我们可以了解到瑞幸咖啡Q4的增速是非常快的,中国区门店数已经超过星巴克成为国内第一,但星巴克作为咖啡界的龙头,我们还是对比下两者:

简单对比来看,星巴克市值是瑞幸将近14.6倍(Q3是26倍),收入是其15倍,营业利润是其25倍,从这个角度说星巴克赚钱能力还是要强多了。但是瑞幸的增速达52%,而星巴克只有4.8%,增速瑞幸又高多了。

单看国内业务国内门店数只有瑞幸的70%(星巴克门店较大,瑞幸门店规模可以很小,上季度是80%)。星巴克中国区收入再下滑,瑞幸在上涨,如果保持这个增速,瑞幸有望在在今年Q1或者Q2收入超过星巴卡中国区,成为国内咖啡一哥(仅仅从收入的角度)。

四、个人总结

1. 从财务数据来看,瑞幸已经走出低谷,开始持续盈利。而且之前的罚款基本缴清,今年将是瑞幸的新起点,瑞幸已经证明了自己营收的高增长,今年则要证明自己的赚钱能力。

2. 瑞幸收入Q4增长仍然达到52%,连续N个季度增速超过50%,门店数量仍以36%+的增速扩张,月平均交易客户数以50%+的速度增长。整体看瑞幸还是处于高速增长中,但门店同店销售额增长率本季度下降到9%。瑞幸的扩张也会有一定的风险,同时蜜雪冰城的幸运咖、Tims中国、皮爷咖啡、manner等不少新品牌最近也在扩张,瑞幸咖啡面临的竞争压力会比之前更大!

3. 瑞幸8000+门店,星巴克中国6000+门店,从门店数量来看已经远超星巴克,收入跟星巴克中国单季度差距不到1亿美金,今年瑞幸收入超过星巴克中国是大概率事件,最快Q1季度,不过跟星巴克利润还是有不小差距,毕竟瑞幸咖啡的平均单价只有15块多,不到星巴克的一半。

4. 财务造假风波后,难免会造成大家对公司的不信任,除了关注公司本身业务发展情况外,还需关注公司运营的合规性。公司之前请了谷爱凌代言,公众形象已经明显好转。股价现在也涨到了31美金,已经兑现了部分业绩增长的预期。后面稳定盈利后,可能就会按传统的PE估值了,不妨可以用PEG指标。

5. 最后提到瑞幸还有个不得不提的事,就是关于重新转板到纳斯达克,这个消息一直在传,目前从收集到的资料来看,瑞幸已经付清了之前的罚款和诉讼费用,已经具备了转板的理论条件,只是看能不能成功。如果不顺利,这可能是一大风险,因为现在的股价上涨有一部分预期来自转板。

6. 另外瑞幸股价现在31美金,较之前低谷涨了30多倍,短期涨幅太高,还是积累了不少风险。

附瑞幸上市后的大事件:

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 期货小当家1号·2023-03-05瑞幸收入Q4增长仍然达到52%,连续N个季度增速超过50%,很有吸引力点赞举报

- 以肉克刚·2023-03-05想要跟星巴克相比,还是有点距离点赞举报

- 银河小铁骑00·2023-03-05我比较喜欢星巴克的股票点赞举报

- O丶I·2023-03-06。点赞举报

- zoliver·2023-03-05不好说点赞举报

- Lydia758·2023-03-05阅点赞举报