瑞幸2022年Q3季报解读—造假风波过后是否已经“重获新生”

我是今年开始重新注意到瑞幸咖啡,一个是因为我今年买过不少瑞幸咖啡,味道和价格都觉得不错,然后就是现在确实看到瑞幸的店越来越多了,而且顾客不少,所以我对他们业绩就比较好奇,生意这么好是否现在起死回生了呢?当然考虑到瑞幸咖啡之前因为财务造假,直接从纳斯达克除名,难免有点不光彩,所以更要擦亮眼睛来看待这家公司。

估计是公司之前不光彩的历史过往,研究瑞幸的人非常少,网上找了下瑞幸的财报少之又少,所以我决定只好自己来写一篇瑞幸的财报,先从最近的Q3财报入手。

首先申明下本文只是从已有的数据来看下瑞幸当前的情况,绝非推荐股票的意思。而且瑞幸股价从之前财务造假高峰值下跌到0.95美金,到最近的17美金,底部反弹已经将近20倍了!不可谓没有风险!

一、个人总结

还是一样先说结论,有兴趣的朋友可以往后再看具体内容:

1. 增速最近几个季度一直保持高位,Q3收入增长超过65%,连续3个季度实现营业利润为正,Q3营业利润达到5.85亿元,之前的罚款基本缴清,可以说瑞幸咖啡已经“起死回生”了,而且活得还不错。

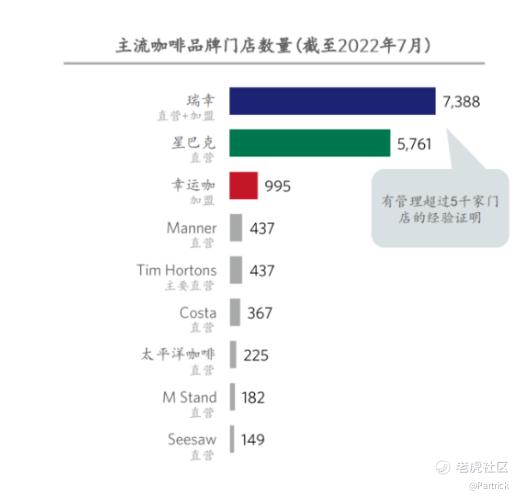

2. 瑞幸7000+门店,星巴克6000+门店,从门店数量来看已经超越了星巴克,收入跟星巴克中国单季度还有3亿美金差距,如果能维持这种增长速度,中国区收入有望超过星巴克。但风险也来源于此,瑞幸成立并不久,后面是否还会有其他同类型的公司冒出来。

3. 门店数量正在以30%+的高速扩张,月平均交易客户数以70%的速度增长,但门店同店销售额增长率本季度下降到19%,开店速度维持高速我觉得不难,但是交易客户数明年估计很难有这么高的增速,客单价最近几个季度变化不大,同店销售额增长率后续估计也只有19%左右的水平,需要关注瑞幸什么时候结束这种爆发式的增长,进入到稳定期。

4. 公司在2022年9月和10月平均每天暂停营业约330家门店,2022年11月平均每天停业门店约500家,Q4季度业绩存在不确定因素。

5. 目前股价从底部反弹了20倍,积累了一定的风险,需关注转板的进展,如果转板失败,会是利空。

6. 财务造假风波,难免会造成大家对公司的不信任,除了关注公司本身业务发展情况外,还需关注公司运营的合规性,不过我个人觉得公司之前请了谷爱凌代言,公众形象已经明显好转。

二、整体财务数据

1. 营业收入

瑞幸咖啡Q3营收38.95亿元,同比增长65.7%,再创单季度营收新高;其中自营收入27.41亿元,增长53.9%;加盟店业务8.99亿元,增长116.1%。无论是自营还是加盟店,瑞幸的收入都在高速增长,全年营收有望突破130亿。

2. 盈利情况

毛利率:整体毛利率为63.01%,再创新高,同期为60.86%,上季度为61.74%。

利润情况:营业利润5.85亿元,营业净利率15%,净利润(GAAP)5.29亿元,对应净利润13.6%,连续3个季度盈利,今年整体实现盈利基本没有悬念了。

3. 费用情况

瑞幸咖啡Q3运营费用达33.09亿元,同比增长40.4%,说明瑞幸目前还是处于扩张中,开新店比较烧钱,瑞幸较去年同期多开了38%的新店,而运营费用刚好增加40%比较吻合,但是低于65%的收入增长,说明成本还是有一定控制。

总结:单从3季度财务来看,瑞幸目前居然还处在高速发展中,营收65%的增速,利润为正,可以说过了烧钱的阶段了。而且这个是在Q3有疫情影响的情况下取得的成绩。不过Q4国内依然有疫情影响,停业的门店数比Q3还要多,Q4的业绩也不能太乐观。

附瑞幸咖啡整体财务数据:

三、运营情况

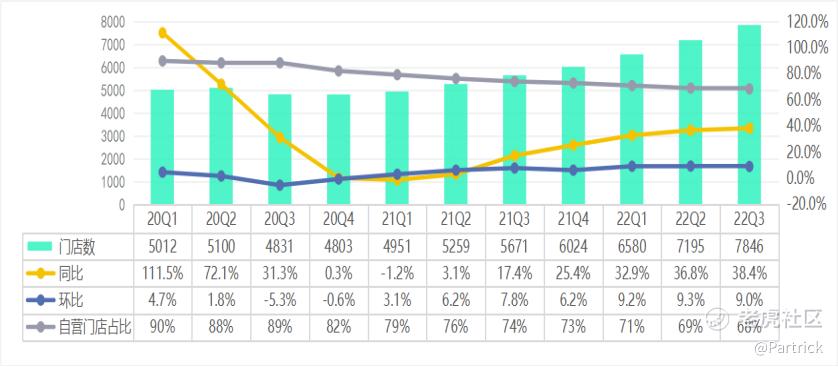

1. 门店数

2020年3季度以来,因为财务造假遭遇监管调查、退市、董事会和管理层动荡、罚款等导致的主动关店,21年3季度开始进行店面扩张,最近3个季度新增门店数同比增长幅度均在30%以上,其中加盟店的增幅更快。说明瑞幸扩张速度正在加快,特别是自营店。目前瑞幸门店数已经接近8000家,而星巴克中国只有6000多家,从门店数量来说瑞幸已经成为国内top1了(当然瑞幸门店一般比星巴克小,门店扩张更容易)。

2. 自营门店同店销售额增长率

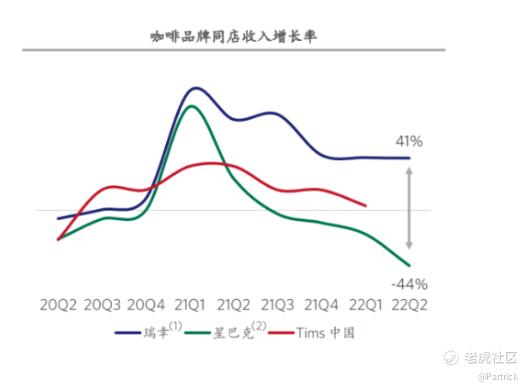

瑞幸财报每次会披露自营门店同店销售额增长率,从这个数据来看,前3个季度均在40%以上,Q3却下滑到19.4%。

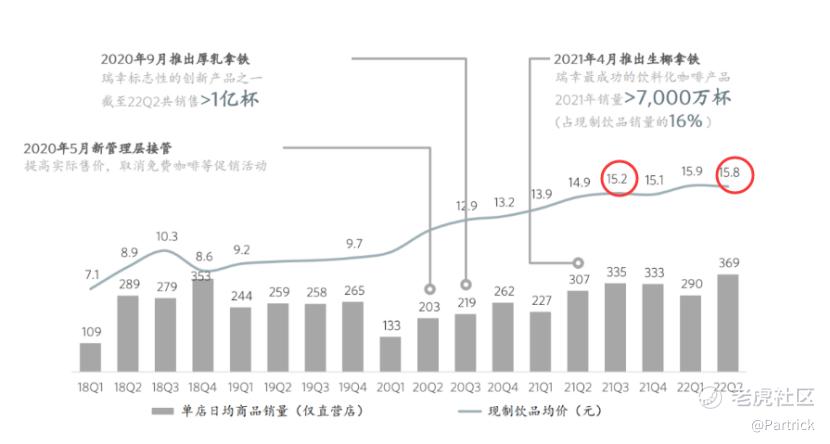

这个数据财报以及公司财报会议上都没有什么解读,我对比查了下数据,我个人理解主要是去年Q3开始,瑞幸产品均价已经上涨到15元,一直到今年都差不多是这个价位,短期客单价提升非常小,增长主要靠销量,而以前门店销售增长率既有销量增长又有单价提升。就我个人买瑞幸咖啡来讲,确实差不多打完折就是这个价格,预计后面自营门店销售额增长率也会放缓到Q3一样的水平,主要靠销量增长来提升,当然瑞幸咖啡应该也会考虑推出更多的新品提升客单价。

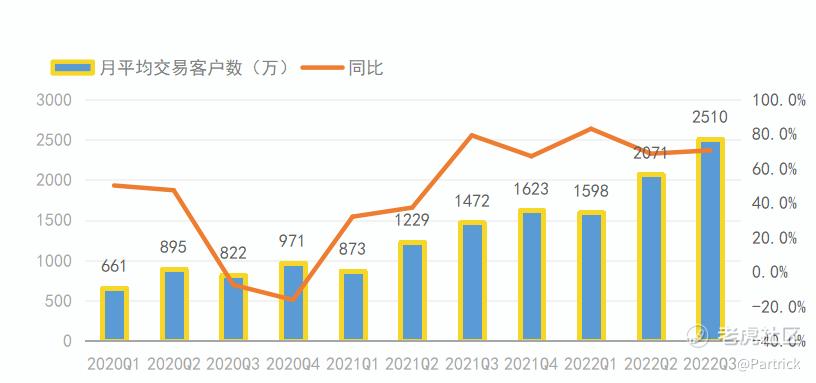

3. 月平均交易客户数

从财报披露的月平均交易客户数来看,最近几个季度一直保持在70%左右的增速,这个增速跟总营收增速基本一致,增速非常高了,而且Q3创造了2510万的新高,这个在咖啡领域我觉得已经非常高了,毕竟中国人对咖啡的受众程度是不如奶茶的,所以我个人还是比较担心这个值很可能明年会见顶,但短期还是有不错的增长空间,毕竟瑞幸咖啡有很多类似奶茶的饮品以及从美团外卖订单的增长来看,通过外卖订单的用户增长也还有一定空间。

附瑞幸咖啡运营数据:

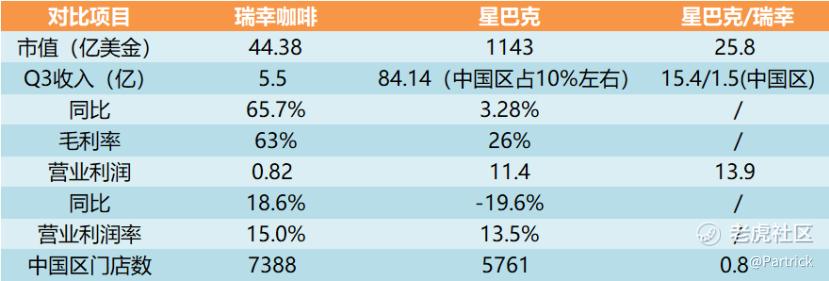

四、瑞幸咖啡VS星巴克中国

通过前面的数据我们可以了解到瑞幸咖啡Q3的增速是非常快的,中国区门店数已经超过星巴克成为国内第一,但星巴克作为咖啡界的龙头,我们还是对比下两者:

PS:门店数取的2022年7月份数据

从简单对比来看,星巴克市值是瑞幸将近26倍,收入是其15倍,中国区只有1.5倍,营业利润是14倍,国内门店数只有瑞幸的80%(星巴克门店较大,瑞幸门店规模可以很小)。但增速上瑞幸是明显更快,如果保持这个增速,瑞幸咖啡将在明年收入超过星巴卡中国区,成为真正的国内咖啡一哥。当然这里不是吹瑞幸,只是单纯从数字上讲,谁是真的咖啡一哥这个有不同的看法,比如瑞幸的咖啡主要是快咖啡或者说是饮料咖啡,跟星巴克的咖啡还是有一定区别。

提到瑞幸咖啡还有一点比较有意思的,就是之前配合浑水做空瑞幸的雪湖资本在前段时间居然发了一遍研究报告深度看好瑞幸,报告中也对瑞幸和星巴克进行了对比:

1.瑞幸VS星巴克门店数对比:

2.瑞幸VS星巴克同店销售额增长率对比:

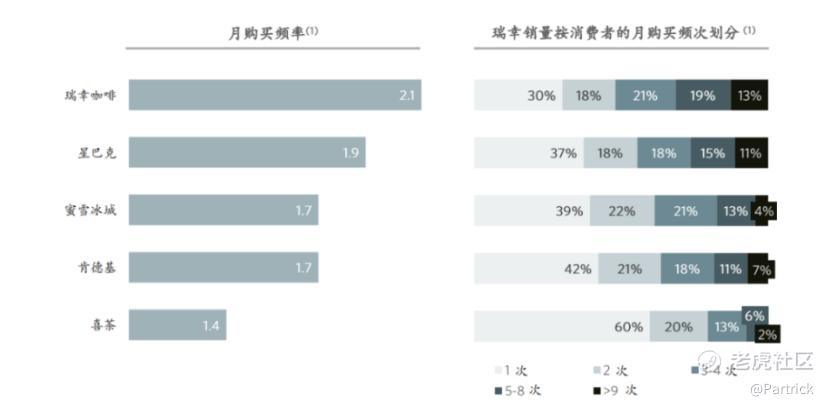

3.瑞幸VS星巴克月购买频次对比:

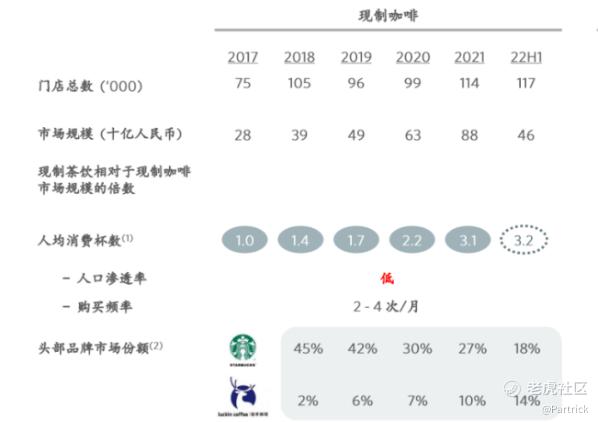

4. 瑞幸VS星巴克市场份额对比:

5. 瑞幸VS星巴克估值对比:雪湖给了瑞幸2024年对应46.2美金/股的估值。

五、关于转板

最后提到瑞幸还有个不得不提的事,就是关于重新转板到纳斯达克,这个消息一直在传,目前从收集到的资料来看现在,瑞幸已经付清了之前的罚款和诉讼费用,已经具备了转板的理论条件,至于最后会不会成功,法理上面没有障碍,主要还是看中美关系。后续可以跟踪PCAOB的新闻进展,如果不顺利,这可能是一大风险,因为现在的股价上涨有一部分预期来自转板,毕竟粉单市场的流动性跟纳斯达克是不能比的。

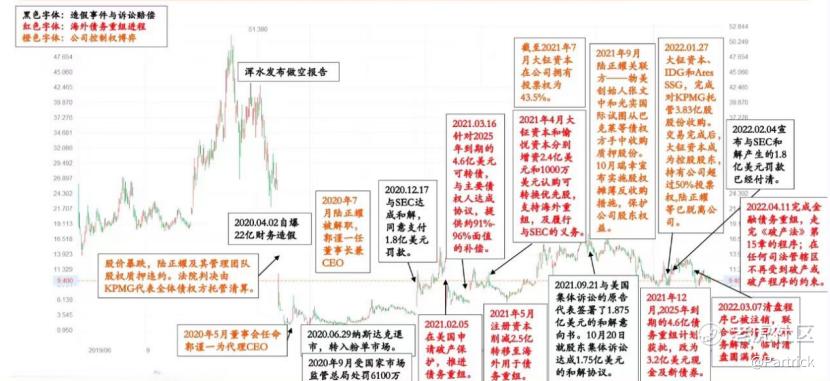

附瑞幸上市后的大事件:

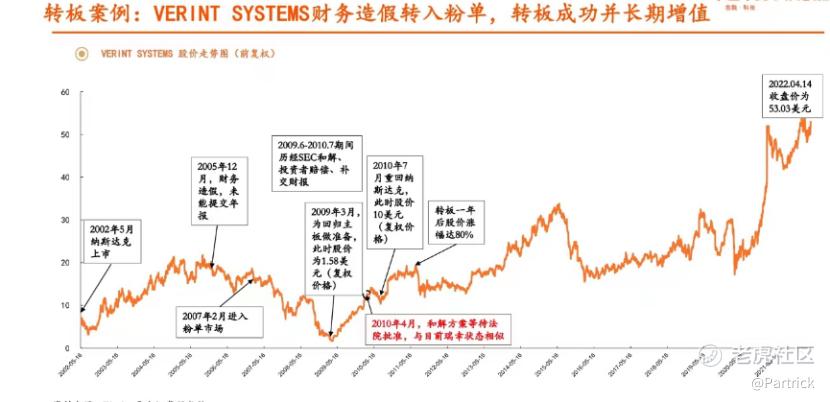

附VERINT转板后的走势:

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 奔跑吧美股·2022-11-27陆正耀要没有可能再回来夺权?点赞举报

- 小秘书谢谢因为有你·2022-11-27要是不给你点个赞,都有点对不起你这样用心的解读了点赞举报

- 波king·2022-11-27之前的瑞幸说是跟星巴克对比,还有点不够格,现在可以了点赞举报

- 德迈metro·2022-11-27粉单市场最亮的仔仔,中概股的良心点赞举报

- 杜向峰·2022-11-27看好瑞幸,但是买股票还是会考虑星巴克点赞举报

- 嗜血天隼·2022-11-276点赞举报