有道GPT:Q4财报解读

1. LLM首吃螃蟹的第一批变现公司

先说动作:我埋伏了有道。因为有道赛道上的场景,特别适合大型语言模型,做商业化变现。

芒格最近在《每日邮报》股东大会被问到ChatGPT与人工智能的时候,说的话很像一只一百岁的岁老狐狸。他说,第一AI肯定是非常重要的技术;第二目前AI并不是无所不能。 (原话是:Artificial intelligence is very important, but it is not going to do everything that we want done.)

芒格同志老而近妖,他吃过的桥比我们走过的盐都多,他的观点我们要听一听。既然不能事无巨细无所不能,我们就要讨论自然语言下的人工智能,第一波商业化的边界在哪里。

第一波ChatGPT类的基于大语言模型 large language model (LLM)与 自然语言处理natural language processing (NLP)的AI应用落地,十分十分十分吃场景,以及科技公司对场景的定制化处理,也要游刃有余。

如果你用过ChatGPT,你就会知道ChatGPT看似像一本百科全书,但专业度极高的垂直场景,认知大多比较肤浅,比如医疗就诊,你肯定不敢吃AI给你开的处方;而如果是一些宽泛的垂直度较小的领域,比如涉及到文字语言类的教育、写作等,你可以放心交给它发挥。

但比如在数理、推理方面,ChatGPT这块板极短,最简单的例子是,它竟然做不对“妹妹今年三岁,姐姐今年年龄是妹妹的两倍,20年后姐姐多少岁”这样的弱智数学题。所以既然是ChatGPT而不是MathGPT,既然是LLM与NLP,第一波应用场景必然还是侧重于语言,语文、外语、写作,像一个严重偏科的学生。

另外ChatGPT参数量大,训练成本高,比如GPT-3与3.5动辄就是1750亿的参数,而代价就是巨大的算力,巨大算力的代价就是钱。GPT-3 训练一次据说要花100-200万美元;像5400亿参数的PaLM,训练一次可以高达1000万。直接放火烧钱,也没他快。因此类似的LLM商业落地,也会从中等尺寸模型,控制成本。

所以我认为最早的商业化应该符合三个原则:

第一是贴近自然语言使用场景;

第二是贴近低情景文化使用场景 ;

第三是贴近低试错成本的使用场景。

第一点很容易理解,本身就是LLM是自然语言模型,用在语言场景最流畅,AI客服啊AI销售啊讲课啊,都是这个路子,高级点或许可以讲个相声,表演个脱口秀。

第二点有一个所谓的高语境文化与低语境文化( high-context culture vs. Low-context culture)的社会差异,啥意思呢——说白了“高语境文化”的社会是一切竟在不言中,比如日本桑,一天到晚点头哈腰沉默不语,讲究一个意会而不言传;而“低语境文化” 就是“我说即我想”,没那么多弯弯绕绕,极端例子就是三体人。显然目前ChatGPT类的AI在低语境文化里会发挥得更好。高语境文化,千年狐狸玩聊斋,太为难现有的AI。

第三点,即使在低语境的语言场景,场景容错度仍然那必须高,一犯错不至于天翻地覆。比如,一篇危机公关稿或者一篇外交发言,如果出现错误,那就是自杀行为;但一篇小学生的作文批改出现了问题,就容易忍受。

以这些原则去寻找商业化的机会——场景要求自然语言、不弯弯绕绕、有足够的容错率,然后我们我们研究有道的业务,做的智能翻译、教育、智能写作,匹配契合度不说是100%也是犬牙交错。关注我中国梦组合的粉丝,也知道前几天我偷偷摸摸建仓了有道,这是一个在ChatGPT概念下还没有被爆炒的股票,但却又是大型语言模型的实际商业底层逻辑的支持的标的,值得埋伏。

2. 有道的软硬:为什么软和硬,对一家公司估值影响那么大

另外由于从教育服务为主业向智能硬件为主业转型,有道还有一个寻找自身定位的问题,软件公司定位的问题,未来的路到底做小米,还是科大讯飞。

AI自身不产生价值,AI+场景=价值。所以AI价值的价值,是通过软件(包括内容)还是硬件来创造场景进行变现,但在软硬件之中,10%-15%毛利的硬件业务,又略微鸡肋,食之无味失去生命的力量也不可惜。我们常说吗,硬件制造业,苦哈哈的买卖。

如果不算苹果公司这种奇葩,一般而言软件公司估值要远高于硬件公司。原因也不抽象—— 软件利润率远高于硬件;软件往往是订阅模式持续收割模式而硬件是一锤子买卖;软件不需要供应链运输、仓储成本;软件即使不付费,也可以天然衔接高毛利的恰饭模式;软件业务指数增长而硬件业务一般线性增长;软件业务更有可能充分全球市场。还有最后一个但可能也是最重要的原因——投资者就是喜欢买软件公司,没道理可讲(我认为就是这个不可思议的原因极大程度上造成了SaaS估值虚高)。

当然现在的公司大多是软硬一体,要看是软要硬还是硬更硬。这对于估值其实特别直观,比如科大讯飞 vs. 小米集团,看起来都做智能笔啊智能平板啊智能音箱啊,但前者重软件而后者重硬件;前者2B和2G业务也更大(产品、系统、服务、联合运营);前者综合毛利40%,后者综合毛利17%。于是前者市场给6倍P/S,而后者市场给1倍P/S(小米未稳定盈利)。云泥之别。当然这跟科大是在A股这个奇葩蓄水池有关系。

再换个市场来看,虽然估值是一个动态游戏,但你在美股市场,我们做一下牛熊市的平抑调整,软件公司的长期估值中枢大概就是在20倍市盈率的水平,而硬件公司的长期估值差不多就是10倍市盈率(除了苹果这样的outlier),牛市的时候,一般就是40X vs 20X的差别。简单毛估估,就是两倍的差别。

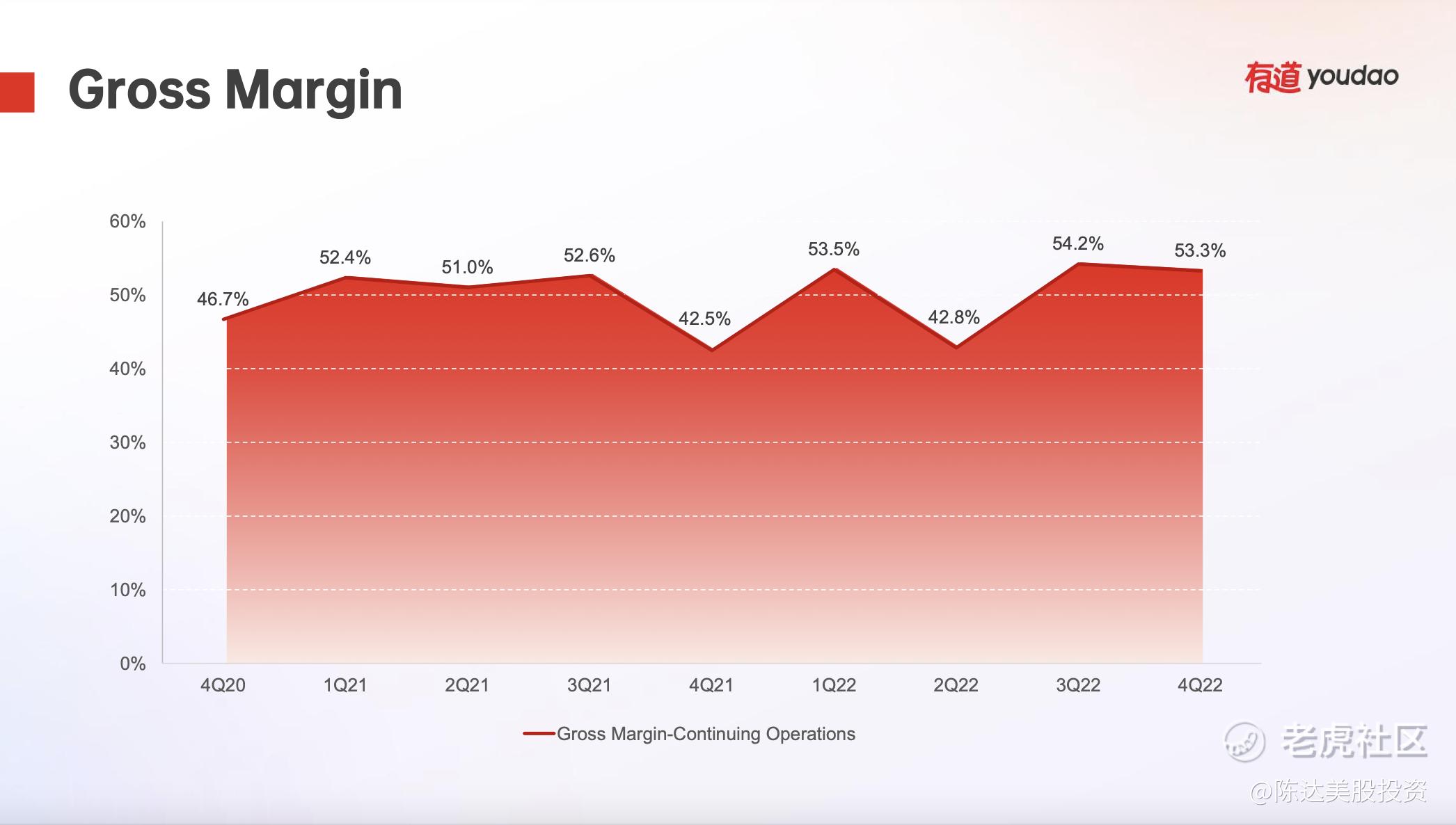

华尔街老奸巨猾,长期不会瞎定价,估值的差异是又商业模式直接决定。而有道综合毛利目前是54%(其中智能设备毛利40%左右),以历史的财务指标与未来的发展计划来看而言,相对于朝小米的方向发展,有道更加可能是一个小科大讯飞的发展前景。

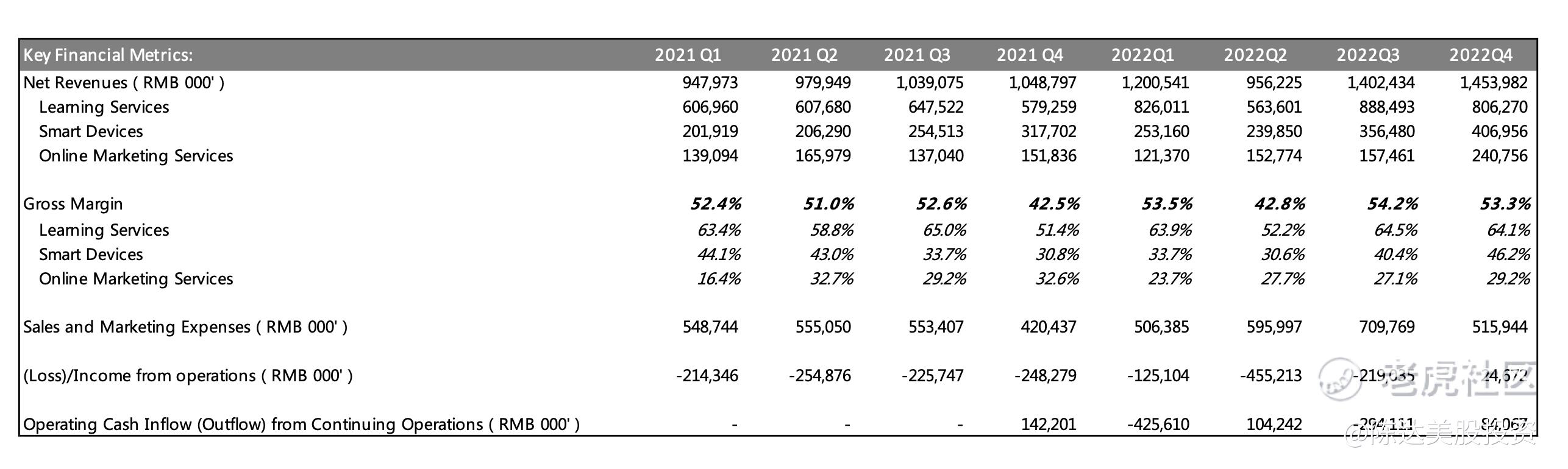

(核心财务数据,来源:公司财报)

(有道综合毛利率的变化,来源:公司财报)

3. 有道Q4业绩综述

2022年Q4是有道在运营层面第一次盈利,也是第一次有GAAP的利润。这个季度许多过去不赚钱的中概股都开始持续盈利,是个温柔的迹象。上帝给你关了ZC的窗,却打开了降本增效的门。

净收入达到14.5亿元,同比增长38.6%。收入还是分三块——learning services线上教育服务受ZC影响也比较难增长,同比增长,环比更Q3比略下降;智能硬件和广告是增长的主要引擎,同比环比都有大的增长。

所以有道的未来转型还是在于AI格局彻底打开。

但有道这个标的,从各方面来看,就都有点尬。如果你只是看财务指标或者公司治理等等,是个好标的,但战略定位上非常尬。你说是AI软件公司吧,扎得又没百度那么深;你说是教育股吧,又不是好未来、新东方模式;你说是智能硬件吧,比起科大讯飞也差着好几个意思。就是三块都沾得上,都沾得上的积极说法是“可塑性很强“?那么问题来了,他做AI能有什么优势?

有道周枫倒是很久前(大概在2018年)就讲了一个目前已兑现的预言,说NLP自然语言处理是AI和教育结合的一个大方向,从2020年开始,是一个黄金十年。所以有道有一定的先行者优势,做NLP做得最早,做机器翻译也做得最早最深,这算一个。另外第二,有道是不多的用户量超10亿级别的平台,用户基础在那;第三技术上来说,不能说最拔尖,但也持续在垂直领域研发投入。有用户,有场景,有技术,有内容,有硬件,有数据沉淀,一个六边形战士,没明显短板,这大概也是有道优势。

4. 有道AI运用场景举例

有道词典这个10亿用户级别的产品,很符合张小龙说的“好的产品就是即用即走”,但问题是既走得实在太麻利,用户时间与用户频次太成反比,这很影响商业化。所以关键的是如何将工具产品,去做成平台产品。对有道而言,词典笔和学习机,是能拓展成平台的两个最重要的SKU。

第一个SKU词典笔,大司重器,因为有道最拿得出手的场景就是AI翻译。但市面上词典笔那么多,凭啥有道的笔就比别人的笔比起来是更好的笔?

有道优势也比较明显,第一个某些专业垂直领域里深深的,比如医学、计算机科学、金融、法律等没个四五年考不下来本科证的专业领域——说白了也就是翻译行业黑话的能力。比如你一看“MPT”这个词,以为是 毛片摊,但金融专业人士就能秒懂翻译成“现代组合理论”。

第二个特点是结合上下文的翻译能力,比如“MPT”在某些小说里可能就是毛片摊的意思,但是在某个文里但凡前文提到了Markowitz,那必然这里就要判断出是“现代组合理论”,毕竟Markowitz是MPT之父。这其实就是给ChatGPT 拿捏Prompt嘛,所谓In-Context 能力,ChatGPT核心技能。

这第二个特点特别ChatGPT,也是周枫之前表示跟瑞芯微合作芯片一事,印证有道在AI +算法端落地能力,达到了之后在ChatGPT类型产品上能上桌跑马的水平。

第三个是除了二维文字,这笔也能覆盖三维视频会议同声传译。这三个特点就让这个词典笔很能出圈,应用场景非常多元,终极形态就是一个翻译机器人。这也是所谓把工具产品做成平台产品的一个例子,不能在单场景的煤渣小道上一路赛跑,把赛道的宽度拉开。

除了有道词典与笔以外,AI学习机是另一个通用的跨场景产品。Q3推出了AI学习机正式入局学习平板。从收入增量上来看,这是智能硬件这一块收入的比较关键一环,至少在2023年。现有的两款SKU,X10和Y10,主要覆盖中端市场。用户对学习机的“AI+硬件+内容”要求,基本上也是一个对智能助手智能小秘书级别,可以想象一经推广,大批重复耕耘的园丁要另谋出路了。

5. 估值

Q4又是一个合理说明转型可期的Q,有道的业绩非常solid。而集中资源投入AI,有道GPT也给更多转型的线索。从估值来看,三块业务,分别可以给以下的合理估值

考虑到有道各业务的特征、盈利能力、与未来的预期,估值也用A+B+C的分部估值法(SOTP法)进行。分别估值学习服务(STEAM 课程/成人教育)、智能硬件、以及在线广告。

市场上STEAM 课程/成人教育可比公司预期大概是 2023年预期 2.5倍左右(参考粉笔等可比公司,根据Windd的数据),有道的STEAM要强于成人教育,且这块未来不一定是主要发力方向,STEAM的给个2.5倍,成教给个1倍 PS。比较保守。

科大讯飞的估值在天上飞,没啥参考意义,智能硬件可比公司整个行业,大概average是23倍的PE(根据Wind数据),我认为有道要好于average,可给智能硬件 25倍 2024预期 PE(我模型里这块稳定利润大概是24年);在线广告不是重点业务,可比公司19倍 市盈,我们打个折,给 15倍 。

这样算下来大概是16-17亿美元估值;现在市值不到10亿。这还是比较保守的估值,如果智能硬件+软件+内容可以有科大讯飞这个妖娆法,那么上限也不用我来吹了。目前这个价位进入,个人认为算比较舒适。

—————————————

利益披露:作者持有有道多头仓位

此文不构成任何投资建议

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 权力的游戏厅·2023-02-27丁磊是个搞事情的人,尤其是做产品点赞举报

- 小秘书谢谢因为有你·2023-02-27现在市值不到10亿确实有点低估了点赞举报

- 去二三四五·2023-02-27大佬是个价值投资者,我是看出来了点赞举报

- 夜晚的风222·2023-05-11真是不懂的在这儿瞎分析点赞举报

- 福斯特09·2023-02-27很喜欢大神的分析思路点赞举报

- 银河小铁骑00·2023-02-27大神是不是不喜欢追逐热门股?点赞举报

- 黄老怪·2023-02-27这个时候埋伏有道早不早?点赞举报