PYPL RBLX AAPL 财报分析,核心数据指标下降

最新财报季已经在本月拉开序幕,市场早已暗流涌动,不过,鹰派美联储、通胀飙升以及俄乌冲突带来的地缘事件不确定性,为本轮美股财报季蒙上了一层阴影,不少策略师担心不及预期的财报可能会大量出现。

我们分析认为这个财报季非常重要。由于市场充斥了太多的负面消息,标准也因此被降低了。如果说美国企业继续看到健康的经济和强劲的消费,这将有助于股市。

这篇文章会为大家解读三家即将公布财报的公司,近期他们的表现怎么样?机构怎么预测,又有值得提前布局的机会?

PYPL

全球支付平台霸主PayPal,也是目前全球最大的在线支付提供商,但是就是这么一家强大的公司,伴随着当前经济衰退的可能性增加,以及通胀的高企,近几个月面临的风险已经显著增加。$PayPal(PYPL)$

首先第一个风险是:近期财报表现不尽人意,重要数据指标下降将影响即将公布的财报。PayPal 2月初发布的2021年第四季度收益及全年财报,未能赶上2020年同期的迅猛增长。究其原因,除了2020财年同期业绩大好之外,PayPal还受到eBay剥离其支付业务的影响。除此之外,PayPal作为数字支付公司,是疫情期间的赢家之一,因为消费者在家即可通过PayPal完成在线交易和汇款。

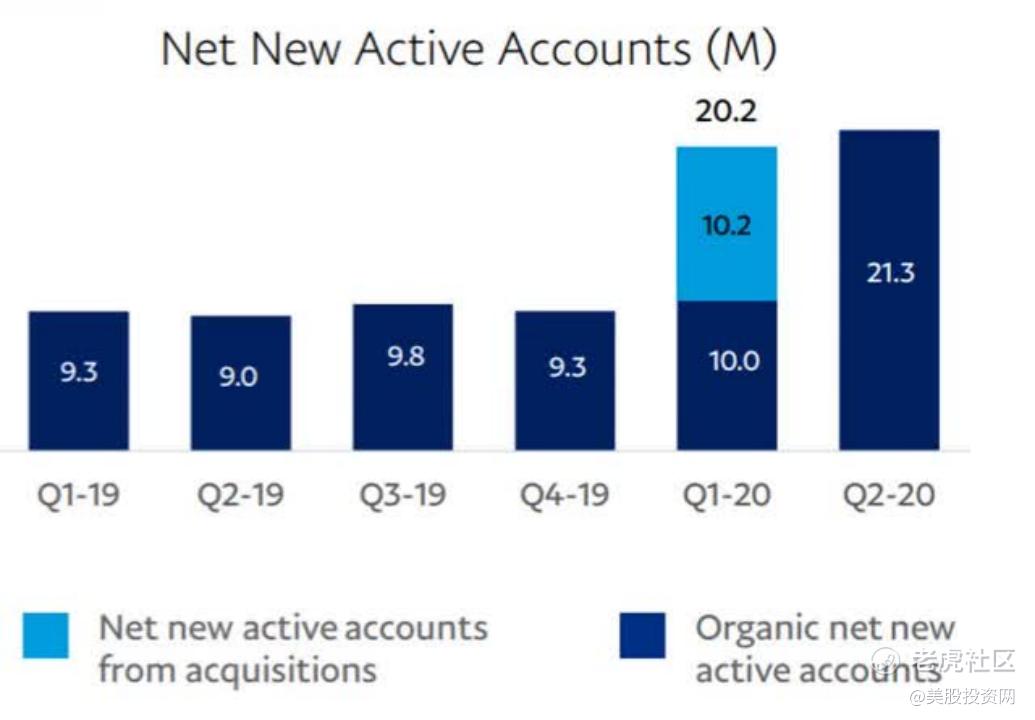

截至2021年底,PayPal拥有4.26亿活跃用户和商户账户。但是这家在线支付公司净新增活跃账户的上升趋势尤其令人担忧。在疫情期间,净新增活跃账户数量在第二季度达到2130万的峰值,但在过去四个季度中的三个季度,净新增活跃账户的增长已经放缓。2021年第四季度新增980万个新账户,为疫情开始以来的最低水平。

值得注意的是,980万的净新增活跃账户包括了去年收购日本先买后付独角兽公司Paidy后转移到PayPal的320万个账户。也就是可以这样理解PayPal的净新增活跃账户仅为660万。

这意味着2021年第四季度新增的660万个账户比2019疫情前935万个新活跃账户的水平低了近30%。当前经济衰退的可能性加大,PayPal将不得不降低2022年的预期,并再次下调其净新增活跃账户(NNA)预期,这大概率将是即将公布财报的一大雷点。

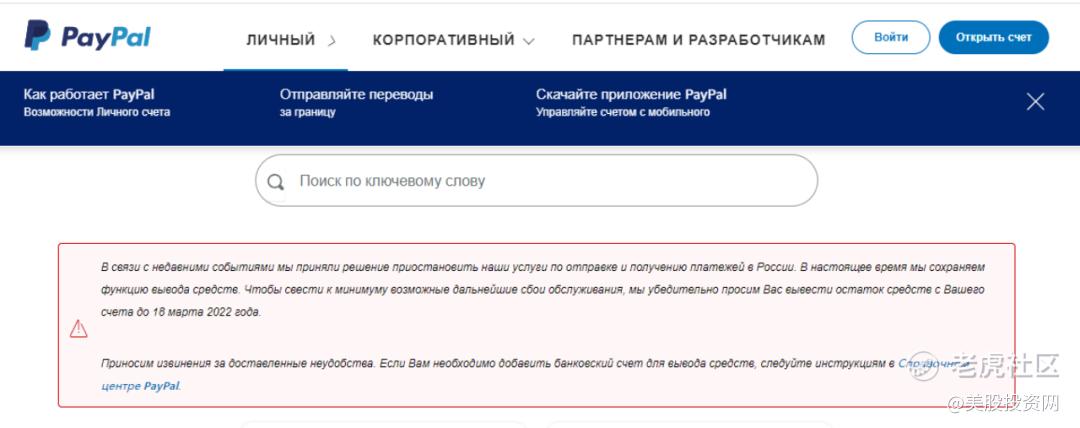

其次第二个风险:俄乌局势另Paypal在三月暂停在俄罗斯的相关服务。并于3月18日封锁所有俄罗斯人的电子账户。在此之前万事达和visa相继取消了在俄罗斯的所有业务,俄罗斯其实已经做出了应对措施,所以PayPal对俄罗斯的影响并不大。

但是PayPal单方面的商业制裁行为不仅会破坏PayPal在俄罗斯市场的基本利益,同时也会导致俄罗斯用户出现重大损失。

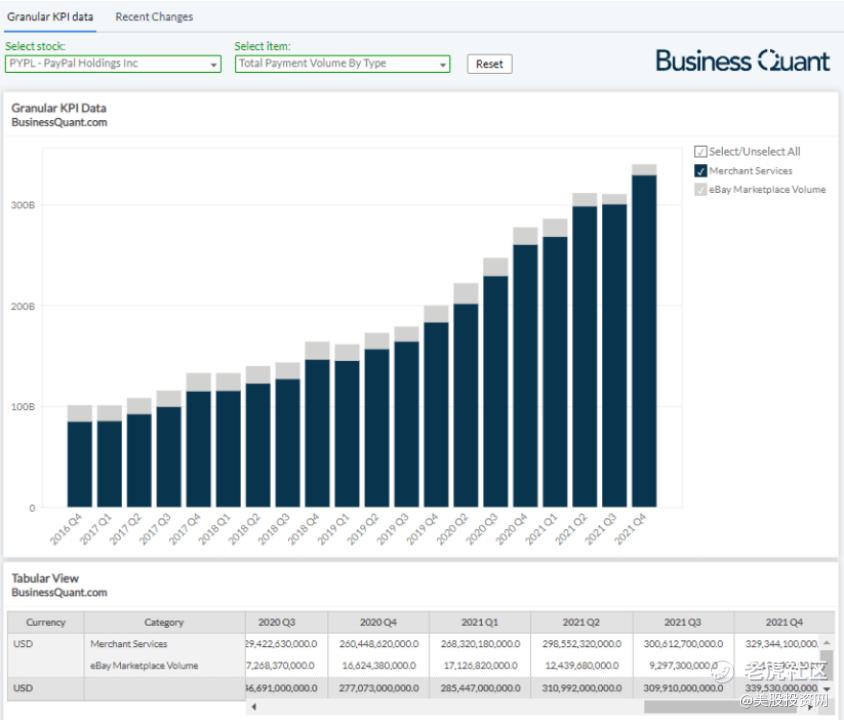

从下图中我们可以直观的看到,PayPal的总支付额在过去23个季度中有18个季度环比上升,虽然PayPal过去在这方面表现出色,但我们考虑到,这家全球支付公司在3月封锁了所有俄罗斯人的电子账户。这必将影响到paypal第一季度的TPV(总支付量)增长。我们估计,PayPal第一季度的收益总支付额可能会下降1%。

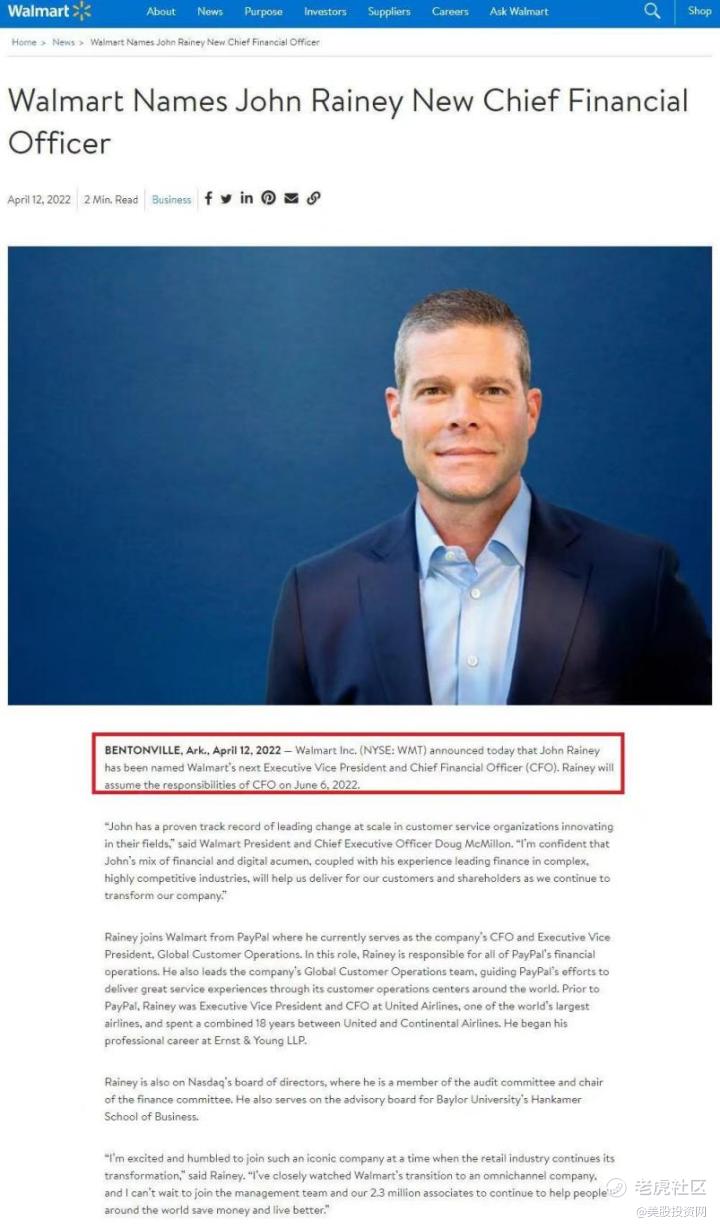

最后一个风险:PayPal的首席财务官CFO和执行副总裁John Rainey即将离职,转投全球最大零售商沃尔玛。他将接替Brett Biggs担任沃尔玛首席财务官。

那么John Rainey离职的原因我们要去深想一下,假如在一个公司业绩蒸蒸日上的前提下我想大概率不会离开毕竟呆了七年的公司,如果说CEO—保证公司做正确的事,那么CFO—保证公司有钱做事。我们认为首席财务官的离职为负面信号,可能重新引发外界对该公司能否维持高于市场的增长并实现财务目标的担忧。

另外值得一提的是,Rainey将帮助沃尔玛应对通货膨胀、供应链难题和不断上升的人力成本。相信Rainey在金融和数字方面的敏锐度,加上他在复杂、竞争激烈的行业中所拥有的金融经验,将帮助沃尔玛在继续改造公司的过程中为客户和股东提供更好的服务。近期的沃尔玛股价表现不错,股价连涨两个月,可以说是美股当中最亮的仔,这其中的助涨因素离不开高物价影响美国民众去更经济实惠的沃尔玛购物需求。

此外德意志银行分析师基恩在一份报告中表示,由于市场状况和最近的执行问题,PayPal 应该将其未来下半年和2023年至2025年的收入增长率从20%降至15%。预计PayPal 第一季度营收同比增长约6%,每股收益为0.87美元。这位分析师表示,由于3月份电子商务交易量疲软、全球供应链问题以及更高的通胀,他认为“本季度上涨空间有限”。

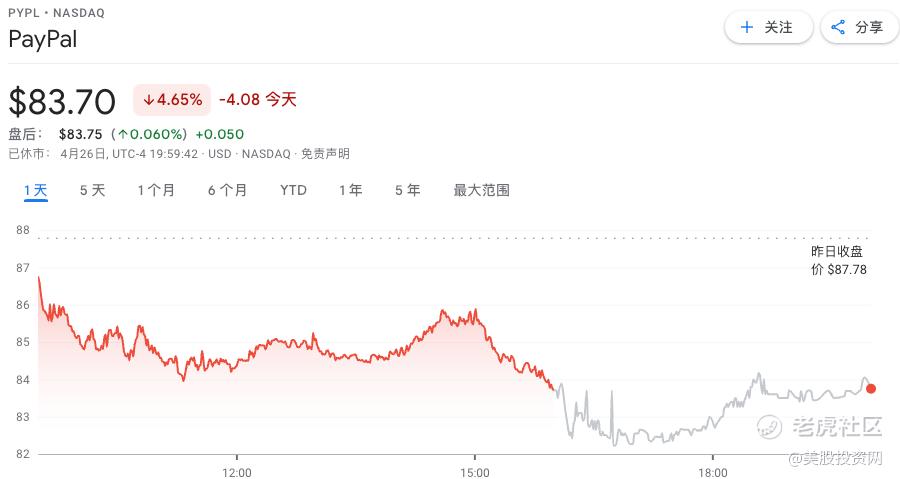

技术面上,三重底的形成强劲的支撑,但27日的财报才最终决定股价走势。我们打开美股大数据量化终端StockWe,搜到PYPL,4月25号的数据,从机构的期权大单分布来看,机构交易员的Put看跌期权金额远远大于Call,过去5天的也是,19%比80%,过去10天是16%比83%。

当然,这是从一个总数的角度来看,所以,我们一般都需要点到左边的期权订单流去看看,这些都是机构交易员真金白银的成交单。我们搜出PYPL,然后呢看看是不是每个Put的看跌期权都是买入的,还是说有些是卖出的Put。这边趋势这一列都会显示出来,方便你自己研究。这里我就不展开讨论了。有兴趣的小伙伴可以自己去订阅看看。

RBLX

元宇宙第一股$Roblox Corporation(RBLX)$ ,它将于5月9日公布财报。元宇宙的概念因为Facebook改名和“All-in”的决心获得了很多人的关注,而在元宇宙领域Facebook和Roblox 这两家公司在硬件和软件领域是元宇宙热门标的公司。他们也是是毋庸置疑的竞争对手,但是曾经在2021年带火“元宇宙”概念的Roblox,却在2022年年初的资本市场遭遇“滑铁卢”。$Meta Platforms(FB)$ $Snap Inc(SNAP)$

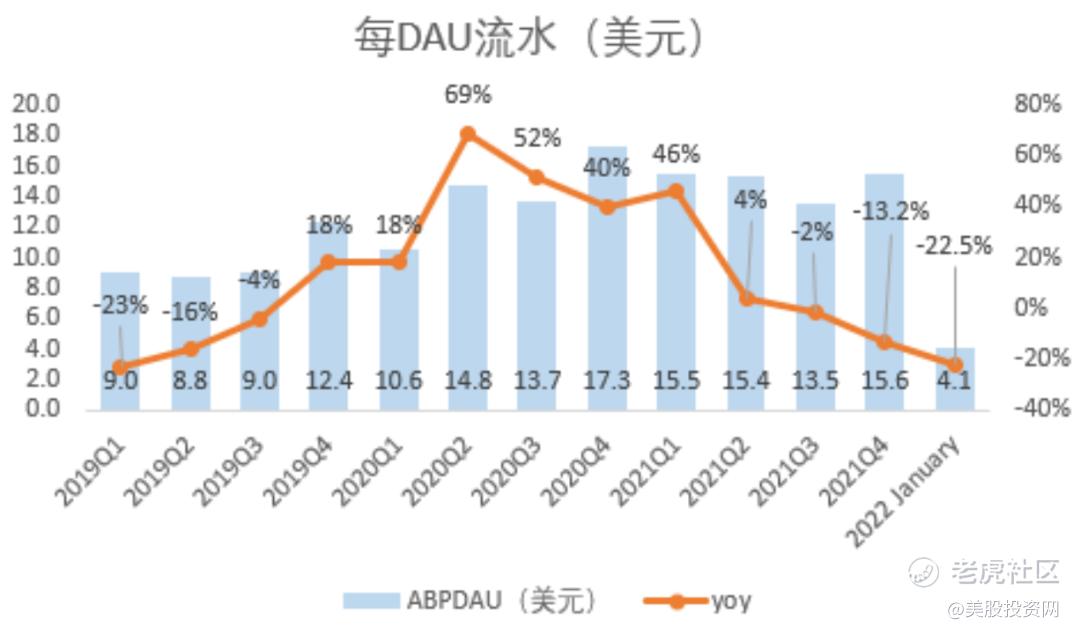

我们认为首当其冲的原因是疫情引发对视频游戏的狂热逐渐消退,加上欧美地区疫情监管趋缓,Roblox用户成长也势必放缓。疫情以来,Roblox经历了巨大的用户、预订和收入增长,但是现在随着重新开放,户外活动的增加直接影响到了Roblox的用户支出,Roblox的第四季度财报显示第四季度的日均活跃用户数平均预订量(ABPDAU)为15.57美元,同比下降了13.2%。

尽管用户增长和参与时间目前看起来相对健康,但是问题仍然是预订量,这意味着每位用户的预订量正在加速下降,而参与度的连续同比下降可能表明Roblox的核心地域已经达到顶峰。

如果当前趋势继续下去,未来几个季度可能会进一步失去增长动力,如何能实现预订量的拐点或许是Roblox的必经之坎。

据NPD分析师表示,美国游戏市场的总支出已连续三个月同比下降,Roblox的用户支出也受此影响。但在用户数量上升的情况下,Roblox或可努力拉近预订量与之的增长差距。

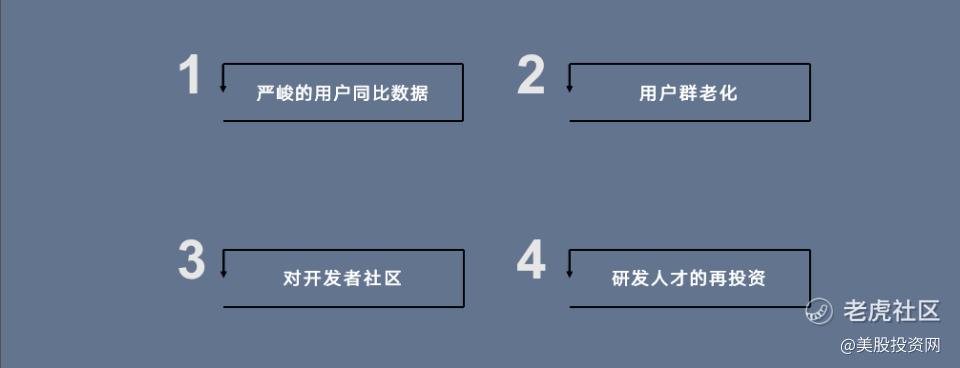

投行高盛预计,在短期内,严峻的用户同比数据(RBLX最近的数据和第三方数据显示出下降趋势)、用户群老化、对开发者社区和研发人才的再投资将继续占据主导地位,将限制Roblox股票的上涨空间。

再者就是Roblox非常高的佣金率。我们要知道Roblox 的商业模式是:任何开发者向用户提供付费服务,只能由现实货币兑换 Roblox 虚拟货币——Robux 支付。

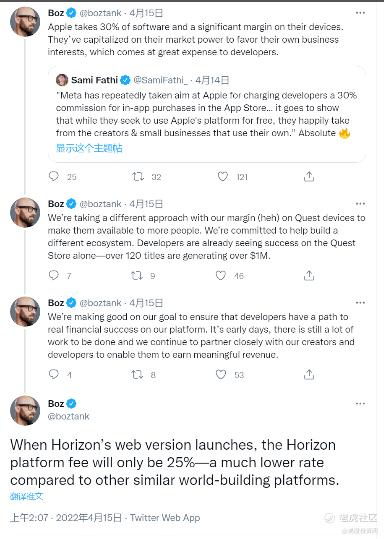

在 Roblox 平台内达成的交易,Roblox 首先会抽取 30% 的分成,而当开发者想将 Robux 换成现金时,根据协议 Roblox 还会进一步抽取 65% 的佣金。换言之,Roblox 会从开发者的收入**计抽走 75.5% 的佣金——这也与财报数据吻合,Roblox 此前的财报表示,每获得 1 美元的收入,Roblox 会分享给开发者 0.28 美元。

而就在前不久,Facebook宣布将从创作者的收入中高比例抽佣。对于 WEB 端、移动端的用户,Facebook 将从中抽取 25% 的佣金。而对于通过 Oculus VR 头显进入的用户,Facebook 要抽取高达 47.5% 的佣金。

虽然此消息一出,引来了苹果的吐槽。苹果发言人表示,Facebook一面吐槽苹果税过高,一面又在自己的平台抽取高比例佣金,充分显示了这家公司的虚伪。而Facebook VR/AR 技术主管、首席技术官 Andrew Bosworth认为,Web 版的佣金费率为 25%,远低于其他同类虚拟世界平台。而 VR 版佣金费率 47.5%,相比 Roblox,Facebook 已经“仁慈”了很多。如此高的佣金比例未来可能使Roblox丧失竞争力。

事实上,自“元宇宙”概念大热以来,几乎每隔一段时间就会出现这样的观点。即有人“大谈特谈”、有人“保持回避”,同样也有人“漫不经心”,但对于绝大部分的普通用户来说,现阶段所谓的“元宇宙”产品都还太过虚无缥缈,远没能达到Facebook等公司所描绘的构想。

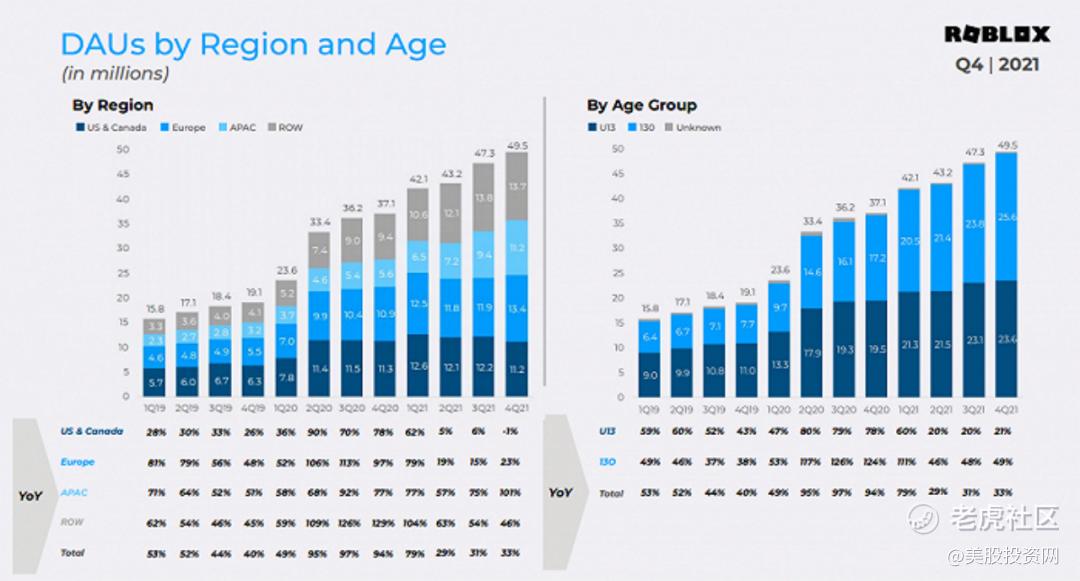

我们美股投资网认为现在的“元宇宙”仍然年轻,给予适当的降温并不是坏事。而拥有近5000万用户的Roblox如何将用户数量转化为收益,也是当前的“元宇宙”们最需要思考的问题。

RBLX 股价已经跌到只有IPO上市以来的一半了,这里成长性的初创公司风险很大,我们是不会去碰这里公司。

AAPL

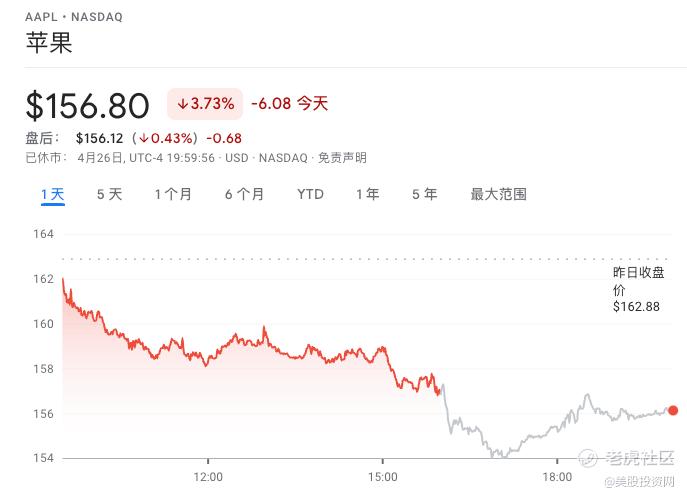

$苹果(AAPL)$ 该公司将在 4 月 28 日收盘后公布业绩。预计该苹果公司第二财季营收预计增长5%,至941亿美元。高于华尔街分析师平均预计的900亿美元,将成为苹果到目前为止营收最好第二财季。不过分析师预计苹果第三季度收入将增长5.7%,至861亿美元。

该股在大流行期间表现异常出色,因为投资者将注意力集中在苹果扩大的产品线、创建自己的CPU以及5G升级周期上。

所有这些都推动苹果的营收和收益创下历史新高,并帮助扩大了该股的市盈率。虽然苹果未来几年可能表现强劲,但这并不意味着它的股价在短期内不会回落,因为市场会重新定价风险和对更高利率环境的估值。

此外上海、昆山和郑州等中国主要制造业中心的相关封锁可能导致苹果“在发布6月当季评论时采取更谨慎的立场,因为未来可能出现的封锁的不可预测性”。

该股目前的市盈率为2023财年的25.2倍,每股收益预计为6.55美元。市盈率远高于过去五年19.6的历史平均水平,是大流行前该股从未见过的倍数。如果我们看看过去七年的这个倍数,平均市盈率下降到17.3。

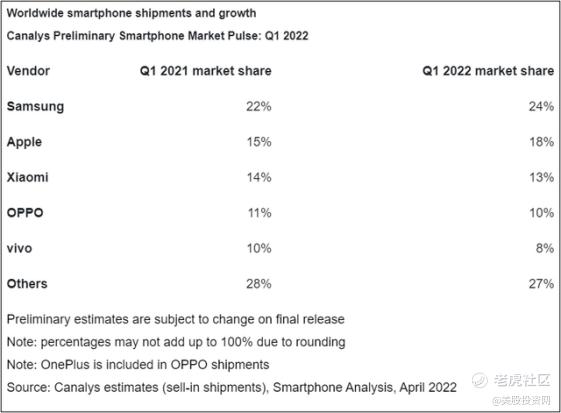

重要的是要记住,今天的苹果从产品的角度来看与七年前有很大的不同,它对iphone的依赖大大减少。随着服务和可穿戴设备的持续增长,可以很容易地看到,iPhone的销售额在总营收中所占的比例将大幅下降。根据研究公司Canalys的数据,由于经济环境和需求放缓,2022 年第一季度全球智能手机出货量下降了 11%。

三星在2022 年第一季度以 24% 的市场份额成功超越苹果排在第一位置;苹果市场份额为18%。我们可以看到苹果的业绩非常稳健。

值得注意的是在iPhone 13系列能继续拉动消费者的需求的同时,3月推出的新款iPhone SE也逐步成为苹果公司中端产品销量的重要驱动力。在与前代产品相似的价位上,其芯片组和续航性能都进行了升级和改进,并迎合运营商渠道需求添加了5G功能。

鉴于产品组合的增加,估值似乎更有可能在疫情后的高点和疫情前的低点之间进行平衡,使19成为一个合理的、可实现的长期可持续市盈率。按2022年预期收益的19.6倍计算,该股的估值将在128美元左右。这相当于下降23%左右。

我们认为,苹果每一次的回调都是咱们买入的机会,都是长线投资者的稳定现金牛股,股价一直每次都能在200天均线附近获得支撑反弹,难怪它一直都是华尔街机构第一重仓股。没有之一。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

观望