万物新生,季度追更

一、二手经济阿尔法

万物新生是一个我长期跟踪的ESG标的,也是国内二手经济里非常稀缺的上市公司之一。通常一旦经济不好,大家就热衷搞两件事,一个是怀旧,罗大佑孙燕姿王心凌一波走;另一个是买旧,这是被发达经济实践过的道路,无论是日本的中古市场还是欧洲的marché aux puces,二手繁荣都是经济周期的宿命,就像斜刘海到地中海一样自然。

于是在疫情与经济趋势下,二手经济有两个行业alpha:一是经济增长的beta放缓——或者换个好听的“经济增长新阶段”——消费收缩,用户回收变现需求放大,财务压力,用户更挑性价比的二手货。二是循环经济是“双碳”目标的实现途径,会受到政策全力支持,是一个长期生意。

例如思路活络的深圳最近出了两个新政策,一是更新合规翻新指引,企业可以用官方配件或第三方配件进行合规的翻新(现在市面上的翻新机大多是“私翻机”并不合规),而万物新生可规模化输出合规翻新业务,增厚一层利润;二是深圳疫情后的补贴政策,企业回收旧机翻新出售,按销售额的5%给予补贴。

这个行业身穿A4防弹背心。

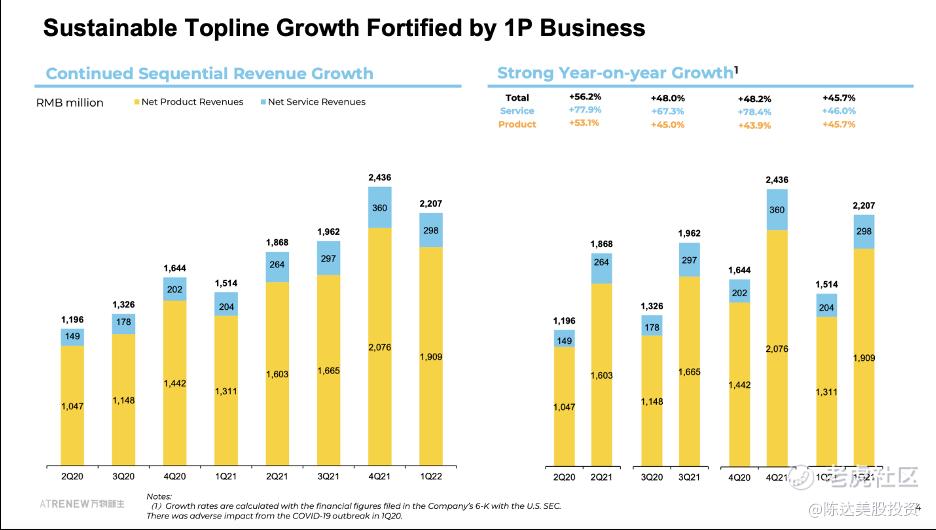

而万物新生的Q1的财报也能印证以上行业alpha的存在,在总体消费放缓的情况下,Q1万物新生能逆势保持高速增长。GMV 同比增长 51.6%到 93.8 亿,收入同比增长45.7%到 22.1 亿。公司盈利,non-GAAP 的运营利润390万。另外财务上比较好的苗头,从现金流来看,经营性活动的现金流转正为1.2 亿。

(来源:公司IR网站)

财报里有个细节能说明二手商品的交易价值,有一个价值下渗的特性。比如对于手机这个品类而言,回收主力机型是单位价值最高的iPhone, 比如2021 年iPhone占到手机总体回收交易量 45%。而且iPhone一直保持更高的新机出货量增速,因此二手交易量不太可能萎缩。而国产机压力要大一些,而以旧换新是国产机很好的促销手段,这一块万物新生与京东一直合作紧密。比如京东的一站式以旧换新一直是爱回收独家承包,有一站换新和多件换新为消费者提供更经济的换新方案。这种情况下,万物新生联合京东,为今年新机出货压力大的国产品牌提供以旧换新、以旧促新,尤其是在即将到来的618大促期间,能够实现多方共赢。

二、财报要点

我们来看财报几个亮点:

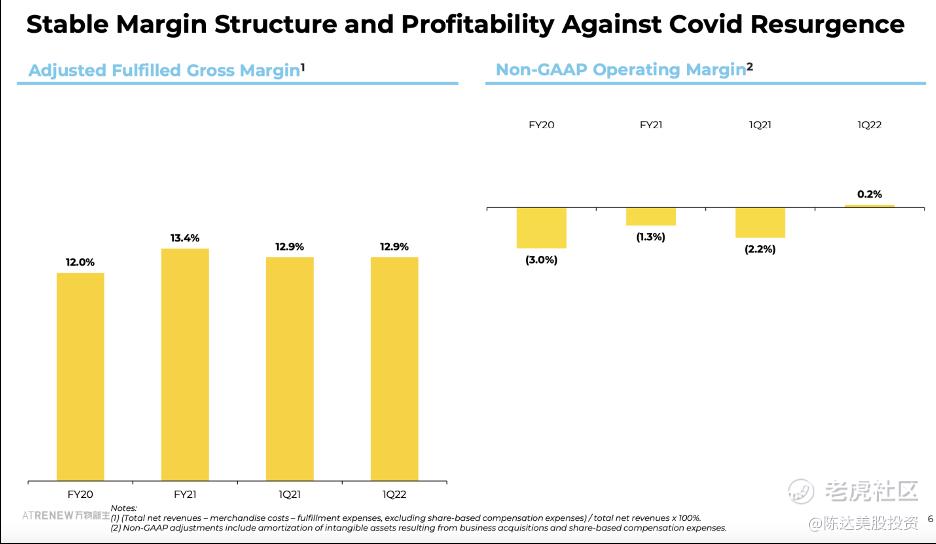

一是盈利。移动互联网+线下门店模式,眼下比较尴尬的上市公司就是无盈利能力或者在可见未来内看不到盈利希望,杀估值下手就很重。一季度万物新生保持non-gaap运营利润为正,说明生意有内生式自我造血功能,下行面保护比较好;放在平时对互联网公司是奢望,但在经济放缓、资本谨慎的环境下,降本增效与运营效率是企业的韧性体现,市场对于盈利能力要求放大。能持续盈利的公司,更有可能会获得资金超配。

(来源:公司IR网站)

二是受到疫情的影响较小。之前财报里重点提到过的城市一体化战略,也就是同城业务,在抵御Q1疫情对业务冲击方面发挥了作用,其中16个试点城市跑赢大盘。疫情的影响几乎所有公司,但轻重程度不同。自营+联营布局,门店分散于214 座城市;在运营侧,除了全国 6 个大型运营中心之外,全国分散化布局 116 个城市小仓,运营中心与小仓相互支撑。通过在本地市场的业务闭环减轻城市封控和物流中断对运营体系的影响。

另外万物新生线上业务占比其实不低,拍机堂和拍拍都是线上的交易平台,受疫情影响小。爱回收以门店为主,但仍有不少比例业务来源于线上,以Q1为例,爱回收58%的回收订单自京东 APP、爱回收 APP 以及小程序。Q1 线下门店交付口径的 GMV,占总体GMV 的 14.5%。

三是复用门店能力,拓展奢侈品、摄像器材回收。截止Q1末,万物新生全国门店覆盖城市达214个,门店总数达1446家。(我现在有个毛病,就是看到网点多的生意,就觉得它应该捎带做咖啡。)那么拓展二手品类,在不额外增加过多投入的前提下,扩展单位网点的收入来源与坪效。

随消费放缓,国内市场手机新机销量下滑不可避免,这一部分的收入下滑,需要其他品类弥补。而这个季度是重新定义万物新生业务属性的一个季度,3C产品固然仍是爱回收业务重心,但万物新生不仅是一家 3C产品回收利用公司,其更有价值的商业模式是将累计多年的回收、分类、定价经验所形成的体系开放,赋能整个二手行业,最终能形成一个强服务能力的综合性平台。在未来,就是把闲置高值消费品拿过来回收,或者通过他们的回收折价,再从京东上买新品。

本质上拓展更多品类,靠的是品牌信任、交付场景、质检鉴定的能力。多品类是爱回收品牌和服务的延伸。爱回收的门店已经是非常好履约交付基础,质检的鉴定能力可以通过自建或者合作的形式实现。 综合以上能力,为用户提供“线上获得报价,线下到门店现场回收”的最佳服务体验。

结语

对于Q2,公司给出7-10%的topline增长指引,原因是Q2由于上海北京的疫情封控,主力自营门店的业务受到较大的影响。而对于2022年年整年的guidance ,公司保持审慎乐观,虽然已经开始逐步解封,复苏需要时间,然而二手生意有抗周期能力较强,也有我在最前文提到的两个行业阿尔法的加持,投资属性上,有比较强防御性。

另外ESG(环境保护、社会责任、公司治理)虽然这几年一直是投资热门,但并不是我这家公司没有往旁边的河里排污就可以帖上ESG的标签那么容易的。ESG 里尤其是E和G很tricky,即使是特斯拉这类致力于可持续能源转型的公司,在ESG指数里也七进八出,目前正处于被标普ESG踢出的状态。而目前据我所知,万物新生在被ESG指数纳入方面正在做努力与尝试,如能被纳入,对估值肯定有提振。有研究显示ESG公司股价会slightly跑赢大盘,因为业务与财务风险相对较低,而ESG投资在国内实践的土壤逐渐发展深厚,就待南风树树熟枇杷。

-----------------

披露:作者持有$万物新生(RERE)$ 多头仓位

本文不包含任何投资建议

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哎呀呀小伙子·2022-06-02是个好股票,我收下了,回头好好的研究一下,看看能不能抄你的底点赞举报

- 梅川洼子·2022-06-02很喜欢这样的冷门股票,有点像深巷里面的好酒点赞举报

- 豆腐王中王·2022-06-02只要美帝的外国公司问责法案不撤销,则个股票还是离得远点点赞举报

- 弹力绳22·2022-06-02有市场空间,但是赚的都是辛苦钱,这种公司资本不会太喜欢点赞举报

- 福斯特09·2022-06-02这种偏门股票竟然也能进入老师的法眼,不是很容易点赞举报

- 灌饼高手00·2022-06-02这个股最大的问题就是没有资金关注,这个是个很大的问题点赞举报

- 低买高卖谁不会·2022-06-02投资属性上,有比较强防御性,就这一点,就能打动人点赞举报

- 迪士尼迪斯尼·2022-06-02这么美好的公司,竟然被我撞上了,很是缘份点赞举报

- 尔维斯肌肤·2022-06-02价值投资的话,肯定是没问题的,但是拿多久能出价值不知道点赞举报

- 灯塔国02·2022-06-02背靠京东,确实是比较有搞头的,但是天花板也比较低点赞举报

- 丹尼尔加·2022-06-02看名字好高大上,竟然是一个收破烂的,名字不错点赞举报

- 沙漠追光大海逐风·2022-06-02确实是国内二手经济里非常稀缺的上市公司之一点赞举报

- 锐哥玩砖头·2022-06-03这个职业搞费点赞举报

- 先救我她有对象·2022-06-02再跌一跌,我就进去帮你拉一把,如何点赞举报

- 权力的游戏厅·2022-06-02这走势真的丑,想要让人说爱不是很容易呀点赞举报

- 德迈metro·2022-06-02一眼看去全是带血筹码,大哥比较会选股票点赞举报

- 丰裕未盈·2022-06-03未来可欺点赞举报

- 日永星火·2022-06-03嘎嘎点赞举报