为什么阿里最新财报让投资人喜笑颜开

Abundance is harder for us to handle than scarcity.

——塔勒布

1. 业务板块和发展阶段

阿里巴巴业务丰富,有必要先理顺之。去年底完成组织架构调整后,阿里大致就分为——中国数字商业(淘宝、天猫、阿里妈妈、淘菜菜、淘特、高鑫零售、盒马等)、海外数字商业(lazada、全球速卖通、国际贸易等)、云业务(阿里云、钉钉)、本地生活(饿了么、口碑、高德、飞猪)、菜鸟网络、大文娱(阿里文娱),创新业务。

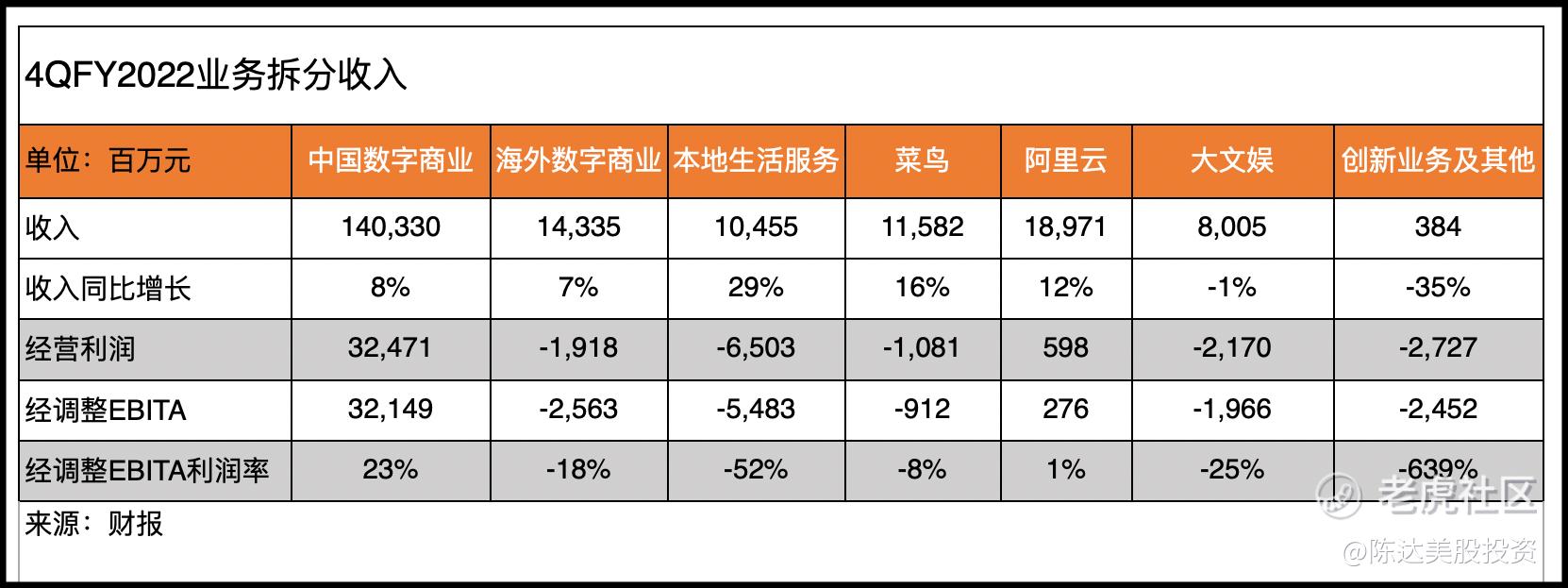

阿里 2022财年Q4的总收入是2040.5亿元,同比增长9%;每个业务相对应的收入数字,以及业务权重的甜甜圈,如下图表。

(数据来源:公司财报,制图:达某)

当然收入数字是一件比较tricky的事,不同行业,未必数字越小越不好,在收入上电商、零售有先天优势(如果是平台marketplace模式还好一些,抽佣是净收入,如果是自营那收入就是零售款。所以不奇怪全球公司收入排第一的是沃尔玛),所以我们看业务构成的时候,收入可能是一个迷惑人的小狐狸,我们还应该看利润率;但鉴于阿里大多业务尚未有运营利润,所以用收入甜甜圈,勾画一个整体业务的体感。

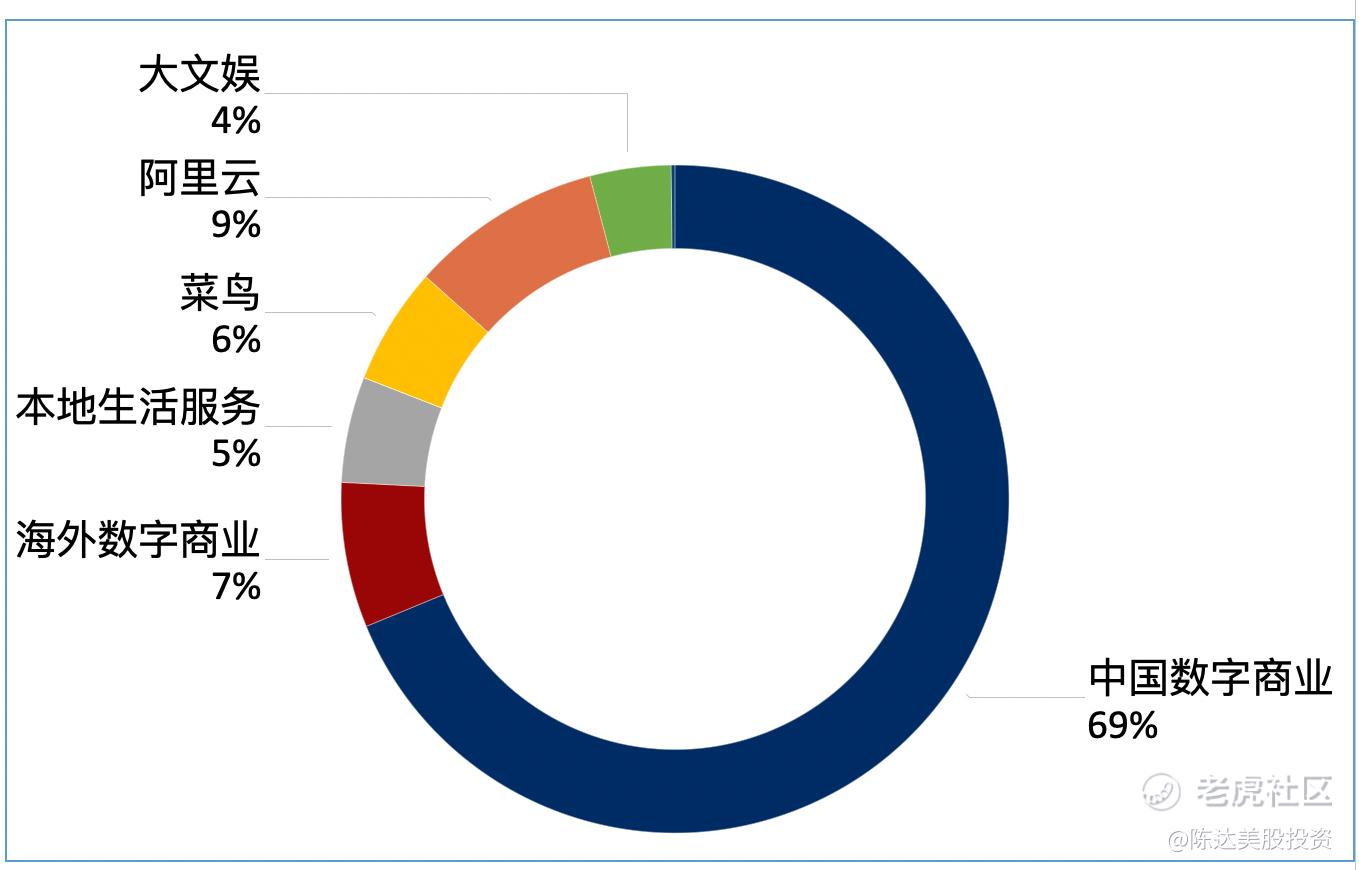

另外这个甜甜圈,也有助于我们理解作为一家打算存在102年的公司,现在阿里到底发育到了哪个阶段。比如我们回到五年前的2017,当时阿里云收入的占比为4.2%,而亚马逊AWS的占比结构是9.82%,与现在阿里云相当。当然AWS利润率一直非常高,这又是另一个话题。而如今AWS收入已占亚马逊16%。云计算,作为大概率的第二增长曲线。我们或许也可大致推演阿里收入发展。即使有刻舟求剑之嫌,也不失为一个在时间坐标轴上的参考。因为可比公司太少了。

(数据来源:公司财报)

2. 消费领域:ACC护盘,降本增效,聚焦增长高质量

我在写财报前瞻的时候我说阿里国内ACC(年度活跃用户)应该在10亿左右具体数字要看财报——最后数字是中国数字商业(淘系)ACC9.03亿,消费领域总体国内AAC超10亿,算海外全球ACC 13.1亿。而国内消费年度净增1.13亿的ACC中,70%来自于抱素怀朴的欠发达地区。下沉市场的策略一直奏效。

用户增长红利逐渐见顶,但单位消费能力尚可——FY2022有超过1.24亿的ACC在淘宝和天猫消费超过10000元。这些贡献超高ARPU值的用户是淘系铁粉,跨年度活跃率达到98%,也就是仅有2%流失率。这1.24亿也被贴了个标签,叫高质量消费群体。

除了天猫淘宝,2C的广义消费还包括海外、本地、大文娱等,你从我最上面业务分拆也能看出来,阿里消费这一块多数项目是不赚钱的,除去中国数字,其他业务不要说净利润,连EBITDA甚至运营利润都没有。

但我想说的是——非常反直觉——正是这一排零以下的数字,我认为是这次财报市场雀跃的原因(股价开市上涨14%)。

为什么资本市场对本季财报热情洋溢?——前期的跌妈不认是一方面原因,而另外一个重要原因我认为是,市场看到阿里许多业务有了盈利迹象(而且这个迹象并不是你苦苦拉高topline的增长带来的,而是提升经营效率完成,所以非常可控,比如减少浪费投入,砍掉莫名其妙的项目等等)。这比打破增长天花板要现实得多。

比如亏了天知道多少年的饿了么逐渐逼近breakeven盈亏平衡线,大文娱(数字媒体和娱乐)的亏损在收窄,而阿里云也在2022财年13年来首次实现盈利。就算消费这一块利润下降,也是因为淘菜菜、淘特的投入,与并购高鑫亏损。这些投入都容易回调,显然阿里在战略上从拓客扩张转向和运营效率精耕细作,作为精打细算的投资人,市场看到这些迹象自然笑逐颜开,股价大涨14%。

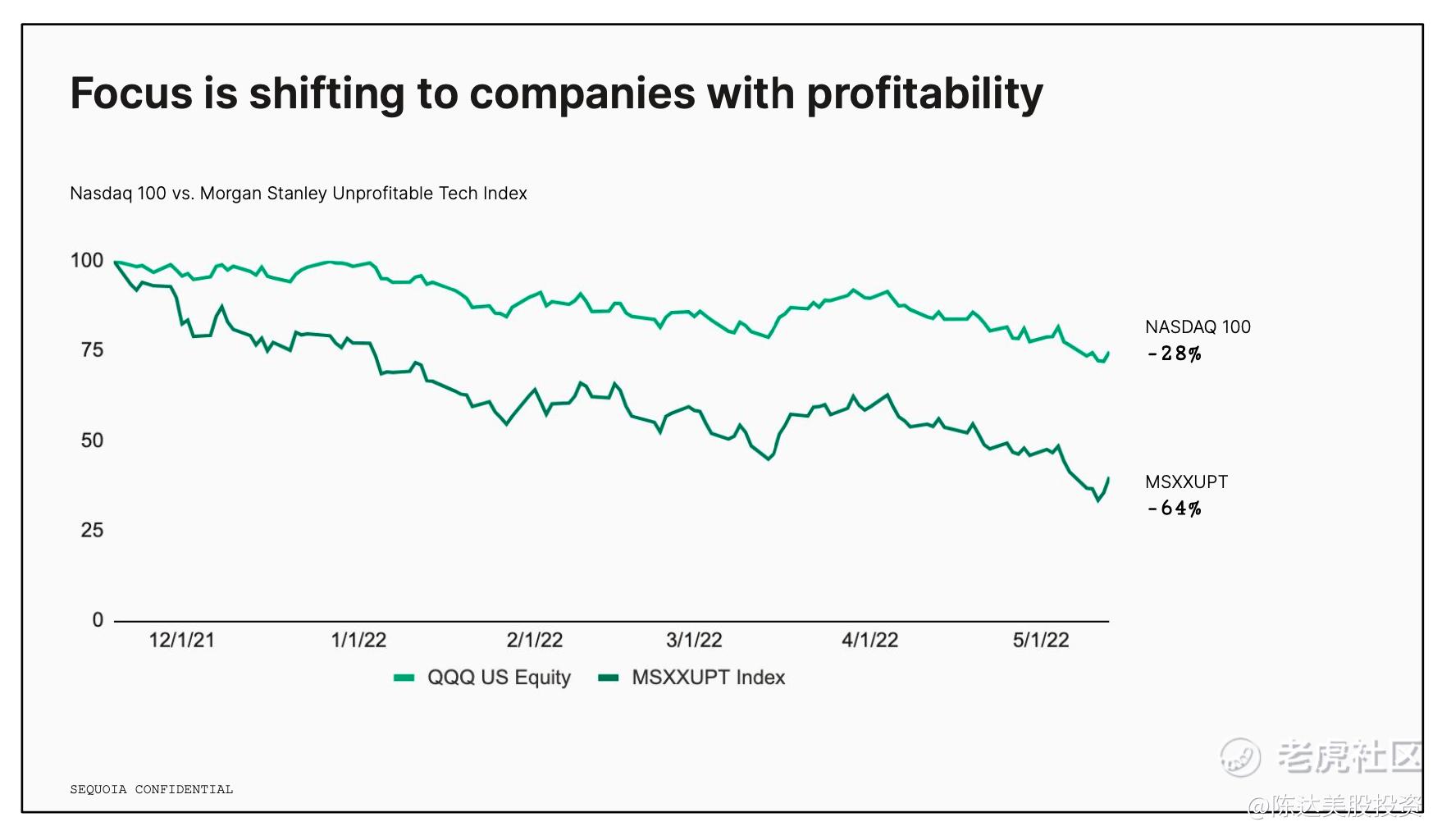

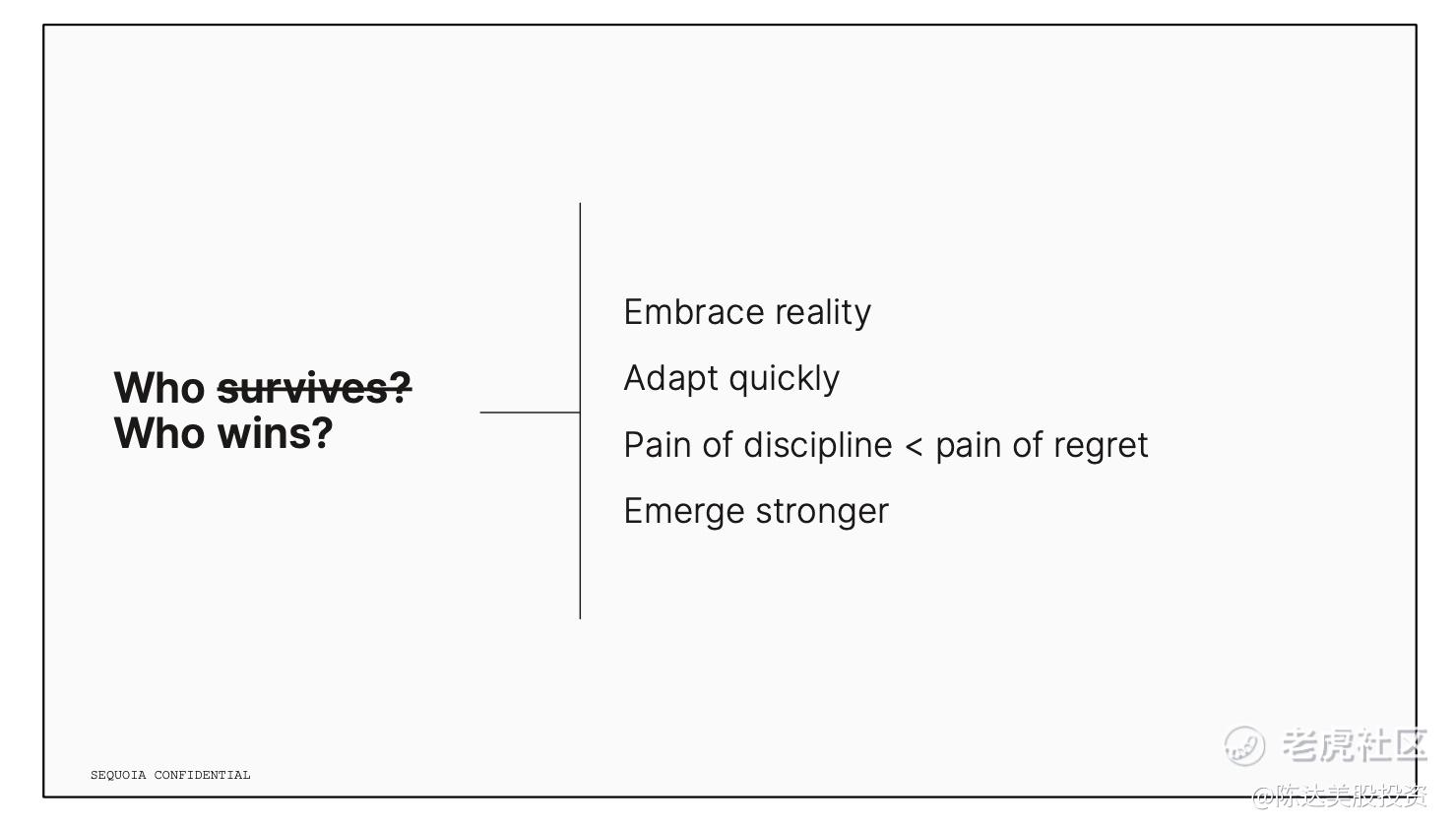

今时今日时局艰难,你打效率牌,股东自然开心一刻。从前没人去看互联网公司的盈利,因为彼时经济景气增速快,人口红利足,资金成本极低,扩张无负担,扩张业务带来,甚至许多创业公司投资热从来不考虑赚钱的问题,因为干到IPO就到终点了;而眼下,通胀高企、经济疲软,你如果还那么浪,市场就要打你屁股。比如下面这张来自红杉的图,从去年12月以来纳斯达克下跌了28%,而同期“Morgan Stanley 亏损科技公司指数” (深绿线)下跌了64%,从大腿处砍断。无论中美,投资环境都在发生一个巨大的如宇宙微波背景的变化,而对于这个变化,破局就是四个字——降本增效。

(数据来源:红杉)

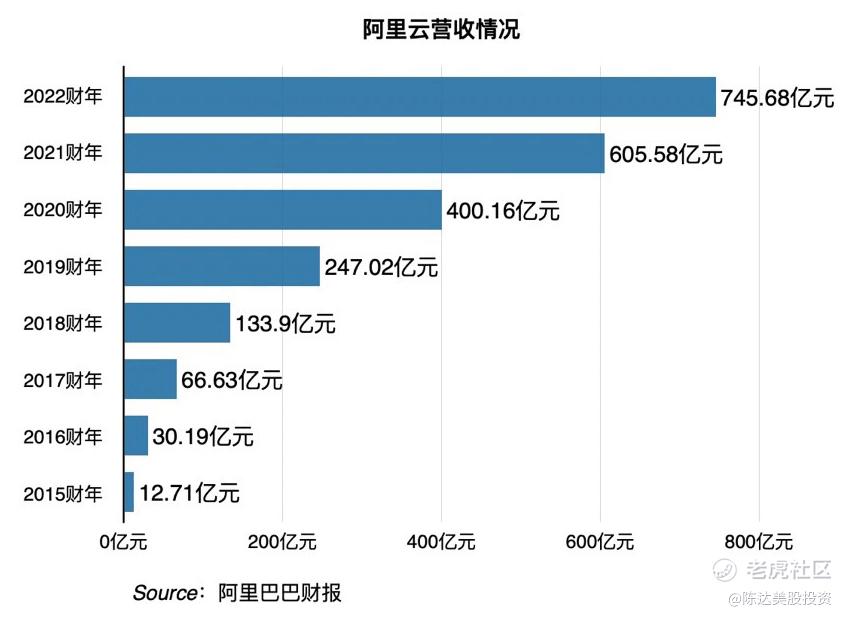

3. 阿里云的首次年度盈利

阿里云,云卷云舒十三载,终于在2022财年上赚钱,算上Q4,连续6个季度实现盈利。而全球市场上,以Gartner数据,2021年阿里云全球云计算排第三,市场份额为9.55%,并连续六年增厚了市场份额。

阿里云的业务当然有先发者优势,目前也是国内发展梯队里明显,阿里云认为自己的壁垒则“在于自研的核心技术,以及阿里对科技研发的持续投入。”

技术以外这几个季度比较困扰的是增速。阿里云失去字节这个大客户导致失速,上个季度增速放缓到20%,这个季度进一步放缓yoy 12%。剔除字节的影响,云业务收入同比增长是29%(作为参考,之前前四季度增速分别为36%、30%、33%、20%),除了字节以外,财报透露中国互联网行业客户的需求减少、经济活动放缓、疫情影响,而导致部分项目延迟交付。

我个人预期下半年阿里云的增速重新pick up。因为阿里云收入有一个多元化的趋势,尤其是来自非互联网行业的客户收入贡献持续上升,已经达到了一半的业务。阿里云付费客户数量超过400万,包括62%A股上市公司,客户base非常多元。

长期来看,云计算业务就是算一笔经济账,到底有没有规模经济,能不能赚到钱。2021财年调整后EBITA亏3.7%的阿里云,2022财年调整后EBITA小赚2%,而对标一个季度赚65亿美元的AWS(operating income),云计算规模效应起来后,breakeven之后能否未来成为阿里整体的利润奶牛。另外云也是出海大帆,之前阿里云启用法兰克福与泰国两座数据中心,2022财年新布局数据中心在印尼、菲律宾、韩国、泰国、德国。未来中国互联网乃至所有中国公司进一步出海,云计算是类似于一带一路的基础设施。

(数据来源:财报)

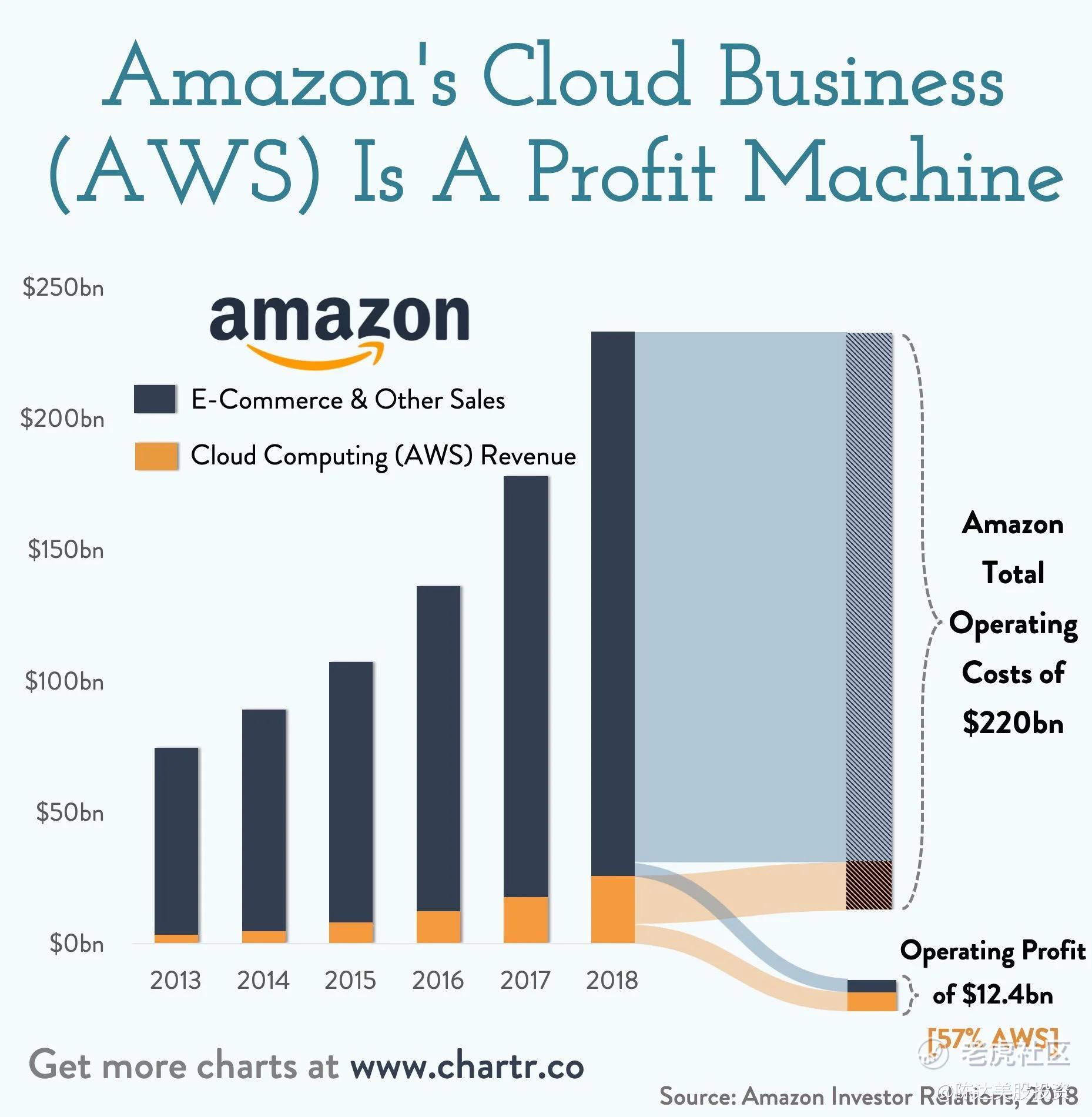

(2018年亚马逊的AWS虽然收入体量远小于电商,但依靠巨大的规模经济为亚马逊创造了57%的营运利润,阿里云是否能够复制其利润?)

另外有一个东西是AWS没有的,阿里云有一个规模颇大的钉钉。截止3月底,钉钉服务的企业组织,已超过2100万。

4. 结语

虽然增速放缓,但我认为对于投资者而言这未必是一件坏事。我看到明显的信息,就是管理层强调”坚持高质量增长“,换成股东喜闻乐见的话,这就是要开始收一收节奏,同时通过精细化运营、降本增效等举措,聚焦核心业务。曾经作为股东你批评两句,过于锐意的互联网人会拿试错乃创新之母作为挡箭牌,他们说不定还会引用塔勒布:Trial and error is freedom. —— 如今是轮到你,可以引用塔勒布的反脆弱了。

所以我看到张勇财报时提到三个“高质量”,心情很舒适。第一是服务好高质量的消费者群体,阿里服务中国最大规模和最高质量的消费群体。;第二是持续建设高质量的数字商业基础设施,阿里一直强调的核心。第三高质量创新开发云计算的广阔潜力,说白了就是让第二增长引擎产生规模效应,继续提升盈利能力。

我们展望一下2022年Q2以及Q3(阿里财年的2023 Q1与Q2),Q2预期比较拉胯,电商端、物流端、供应链端,端端拉胯。topline收入的增长基本可以肯定会受影响,但一系列“高质量”的措辞,让我对到bottomline利润端有好遐想。我认为市场也正是如此反应,对未来不确定的担忧,在迷雾森林里突然看到这些话,阿里CFO徐宏字字到肉,让投资人舒一口气——“展望2023财年,我们将坚定聚焦可持续、高质量的收入增长,专注优化运营成本结构,在不确定性中提升整体回报。”

正如红杉最近聊如何一个不确定性极强的大环境里不仅活下来,还要活得赢麻——痛苦的纪律要比痛苦的悔恨好得多。“纪律”啊,“面对现实”啊,“充分调整适应”啊,“降本增效”啊,互联网巨头们的发展,无论中美,都进入了一个新阶段。

(来源:红杉)

---------------------

利益披露:作者持有$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ 多头仓位;

本文不构成任何投资建议

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Mik333333333·2022-06-01你还是多了解了解现实再说吧,别只盯着数字高谈阔论2举报

- 有为青年不起雷钳·2022-06-01哦,怪不得要裁几万人3举报

- 豆腐王中王·2022-05-31云服务才在全球的排名排第三位吗?要是这样的话估计市场份额在国内可能还能上一上但是国外就不好说了1举报

- 灯塔国02·2022-05-31这是我见过的对阿里最深度的解读文章,感谢1举报

- 权力的游戏厅·2022-05-31美帝的外国公司问责法案对阿里巴巴不是很友好1举报

- 老夫的少女心_·2022-05-31什么时候马云开始出来吹牛了,什么时候再买比较合适1举报

- 德迈metro·2022-05-31云计算这一块今年是不是被处罚了?有没有这回事?1举报

- 迪士尼迪斯尼·2022-05-31价值投资的话应该是没问题的,但是短线感觉还不好说1举报

- 梅川洼子·2022-05-31Q4的总收入是2040.5亿元,同比增长9%,这样的经济状况有这样的表现差不多了点赞举报

- 刀哥拉丝·2022-05-31你这观点跟很多专家的观点不一样呀,都不知道如何是好了点赞举报

- 丹尼尔加·2022-05-31看过老师的很多帖子,老师是个很有实力的人点赞举报

- 福斯特09·2022-05-31电商这一块感觉很不好了,被抖音快手等直播电商抢走了很多市场点赞举报

- 灌饼高手00·2022-05-31很是喜欢你的文章,你总是能在繁杂的数据中找出一些不一样的东西点赞举报

- luneknight·2022-06-03等马云能出来再说吧点赞举报

- 伍___Maggie·2022-06-02很明显是收了钱写的啊点赞举报

- 霎风雨·2022-05-31这股价不会一路高歌猛进吧?点赞举报

- 宝宝金水_·2022-05-31连芒格都敢埋进去的股票一般人把握不住点赞举报

- 维克多1·2022-05-31营收数据不错,第二季度估计也不会差点赞举报

- 咪咕蜡·2022-05-31业务结构也发生了一些调整,稳中向好点赞举报

- 此时不买更待何时·2022-05-31阿里超预期发展,可不就让人高兴点赞举报